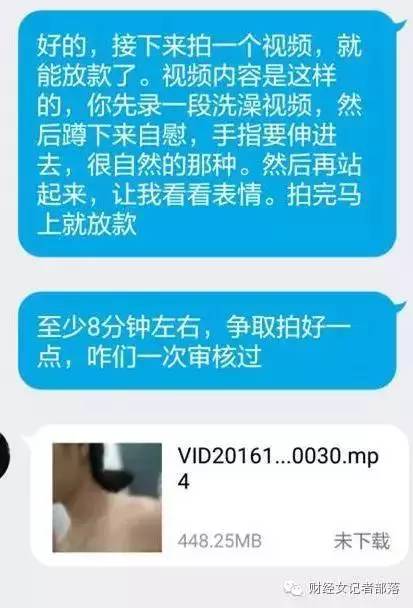

继支付宝后,另一个宝宝“借贷宝”也火了。

11月30日晚,借贷宝的一个10G的“女大学生裸条”照片、视频压缩包在网上流传开来......

据媒体报道称,里面包含167名女大学生手持身份证的裸照及视频。

除了视频之外,文件中还包含女大学生的学信网资料、身份证、手机号以及亲友的联系方式等信息。

Word 天,10个G,究竟有多少女大学生着了这个道。

同时,新浪微博网友@顾扯淡以《在看借贷宝那个10G的压缩包,我真心觉得那帮姑娘疯了。。。》为题发微博称,借款的大部分是93年到97年的,也有个别81年82年的。她们借钱的条件不光是裸照,还有这些......

这种条件,请问,这些女大学生们,你们究竟有多缺钱?有这个功夫拍视频,还不如找一份正当的兼职直接挣钱。

对此,深陷舆论旋涡的借贷宝今日凌晨发表声明,称平台上从未产生、储存过任何“裸条”照片。此类不雅照系少数用户与第三方不正规借贷公司或放贷人私下交易而产生。

嗯,这么长的公告,小财女读下来感觉就一个意思:和我无关噢。

顺带,借贷宝还黑了一把腾讯:你看,不雅照片都是通过QQ、微信流传的,不是借贷宝的平台。

如果小财女是腾讯,肯定一脸懵逼:怪我咯?

对于借贷宝的回应,网友明显分成两派,有的人认为借贷宝只是一个平台,它也是受害者,对裸条不知情、不鼓励、不受益;还有网友则认为借贷宝在推卸责任,每次爆出新闻就发公告洗白,却从来没有解决用户问题。

小财女认为,作为平台,出现这样的事情,借贷宝需要承担一定的责任,正如前几天的支付宝事件一样,公司有义务监管其平台。出了事情,借贷宝只撇清责任的做法太不上道。

借贷宝还是懂经的,今天,它又发布一个公告称,将设百万“打裸基金”,保护用户权益。

不好意思,这份公告读下来,小财女的感觉还是那样:裸照的事情和我无关,我作为一个企业还是需要承担一定社会责任的,那好吧,我们来打击违规的私下交易吧。

恩,真是一副大义凛然的样子,小财女也无话可说。

话说回来,借贷宝出现负面新闻也不是一天两天了:

最初,借贷宝因疯狂烧钱(20亿)推广、涉嫌“传销”和个人信息安全等导致争议不断;

6月,借贷宝卷进“女大学生裸条”事件;

10月,借贷宝被爆出其成立了专门的催债和不良资产处置公司“人人催”,涉嫌非法暴力催收;

11月24日,央视《焦点访谈》栏目又点名了借贷宝超越监管红线,平台上不少借款人超额借款,违背网络借贷信息中介解决中小企业融资难的初衷。

11月30日,央视财经频道《第一时间》节目再次点名批评借贷宝平台上暗藏消费陷阱,可以未借款却先负债,导致大学生被骗。

今天,网上又爆出其恶意催债的事情。

讲真,一个上线才一年多的互联网金融平台,竟然可以爆出如此多负面新闻,还被《焦点访谈》、《第一时间》接连批评。

最关键的是,爆出负面新闻后,这个平台还不受任何影响,依旧继续生存。

对此,小财女实在有点好奇,这个平台究竟有何背景。手痒痒的小财女于是就扒了扒,发现,借贷宝的确不简单。

首先,我们来看看借贷宝的背景。

据借贷宝官网显示,借贷宝是由国内知名私募机构九鼎控股倾力打造的互联网社交金融平台。公司的核心团队皆来自国内外知名金融机构、法律机构,以及百度、阿里、腾讯等知名互联网公司。

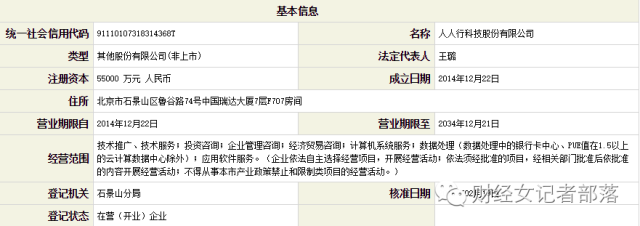

据公开资料显示,借贷宝运营公司名为人人行科技股份有限公司,创立于2014年,法定代表人为王璐。

2015年12月31日,其法定代表人由吴刚更改为王璐。

为何说人人行是九鼎打造的呢?

那是因为人人行科技的最终实际控制人就是九鼎。

从天眼查查询得到,人人行科技是由九鼎投资的控股股东——同创九鼎投资控股有限公司所投资的互联网金融企业,而吴刚是九鼎的大boss。

图片来源:天眼查

图片来源:天眼查

这里多说几句吴刚,吴刚虽然中专毕业,但是能力超强,考取了注册会计师、律师资格、注册评估师。在创办九鼎之前,其担任中国证监会监管部检查一处副处长、风险办一处处长。

公开资料显示,九鼎集团是新三板市值冠军。吴刚,其以180亿身家晋身《2015胡润百富榜》,同时也是新三板首富。

凭借着九鼎系的丰厚资本和人脉,借贷宝刚上线两个月,就在2015年8月宣布斩获第一轮20亿元融资,过了五个月,便宣布完成25亿的第二轮融资,估值升至500亿,在所有P2P网贷公司中估值最高。

现在,我们再来看看借贷宝的操作模式。

据借贷宝官方网站的介绍,该平台是服务于熟人之间借贷的互联网金融平台,通过借款人发布借条,放款人购买借条的方式进行借贷交易。

同时借贷宝又称为了保护出借人的利益,平台采用“单向匿名机制”,对借款人实名,放款人匿名。也就是说,一旦放款人取消对借款人的关注,放款人信息将无从查询。

坦白讲,熟人借贷的确是当下金融的一个痛点,但其市场不足以支撑商业运作。

2006年,美国最大的P2P网贷机构LendingClub也曾试图通过Facebook,先建立起一种熟人借贷关系。然而半年之后,LendingClub就放弃了这种模式。

如果小财女要向熟人借钱,或者借给熟人钱,肯定也是私下进行,不会再注册一个账号,通过一个平台来进行。

这些都还是仁者见仁智者见智的问题,最关键的是,借贷宝并非完全是熟人借贷。

据央视报道,借贷宝打造的所谓“熟人借贷”的模式,根本没有评估和审核,是不是熟人都能在借贷宝上交易,甚至平台还会向你推荐一些所谓的好友。

而且,借贷宝一直强调,自己只是一个中介平台,不提供担保。

也就是说,这是一个没有风控,没有担保的互联网金融平台。

这简直就增大了借贷风险啊......

最后,聊聊借贷宝的盈利模式。

我们聊的不是借贷宝如何赚钱,它本身的盈利模式比较清晰,就是作为一个中介平台,去收逾期管理费和催款费。

小财女重点想说的是,这个平台的用户如何赚钱。

以“人脉变钱脉”为口号的借贷宝,其产品的一个主打卖点,是无本金“赚利差”功能。

是的,没有本金就可以赚钱,听上去是不是很激动!

说人话就是,只要你人脉够好,能够以较低利息从熟人A、B、C借到钱,再以较高利息借出给D、E、F,就可轻松赚取其中的利息差。

但是“赚利差”功能设计的激励机制,一旦链条末端出现违约,除了最开始的债权人,其他所有人都会被动陷入违约状态!这样就很容易引发债务危机。

今年10月,据网易财经报道,借贷宝就遭遇维权事件,维权的人们就是玩赚利差玩的赔了夫人还折兵的“聪明人”。

专家也称,赚取利差是不合规的,平台有义务对借款人进行尽职调查!

在被《焦点访谈》点名批评后,借贷宝当晚紧急回应称,已经决定取消“赚利差”功能,但平台整改需要时间。

有没有发现,这其实是一个很套路的做法:批评我,我再道歉,再改,你没发现,媒体没有爆出就置之不理。

退一步说,即使借贷宝真的改了,风险依然还是存在的,以前有可能是通过借贷宝平台自动赚利差,现在无非就是手工操作,先借再借出,来赚取利差。

你说那么麻烦又是何必呢?这是因为,不需要本钱就可以赚钱的盈利模式非常能激发起人的贪心,这利用了人性的弱点(虽然不犯法)。

要承认的是,借贷宝并非是一个不好的平台,它的很多理念的确走在互联网金融公司前列。

但这些负面新闻确实也印证了借贷宝存在很多问题。

看下来,借贷宝的很多模式都在走擦边球的模式,不违法,但是会令人讨厌,在一定程度上也是帮凶。比如裸条,比如不雅照,如果说借贷宝对这些一点都不知情,恐怕并没有人会相信。

总之,技术和模式都是无罪的,但愿将其好好用起来,不要去钻法律和道德的空子。

来源:财经女记者部落(cjnjzbl),部分资料来自:天眼查(tainyancha)、央视网