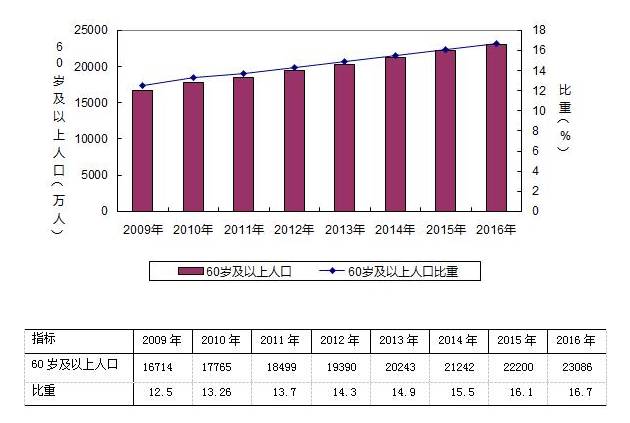

8月3日,民政部官网发布《2016年社会服务发展统计公报》,数据显示:截至2016年底,全国60岁及以上老年人口23086万人,占总人口的16.7%,其中65岁及以上人口15003万人,占总人口的10.8%。

预计到2020年,全国60岁以上老年人口将增加到2.55亿人左右,占总人口比重提升到17.8%左右。据预测,我国老年抚养比也将由目前的2.8:1达到2050年的1.3:1。

这是一个让我们无法漠然视之的数字!要知道,世界公认老龄化程度最高的日本,2014年的统计数据,是2.3个工作人口供养一位老人。如果我们达到1.3的抚养比,那将是人类历史上前所未有的高位,1.3个工作人口供养一个老人!我们如何养老,未来将是一个远比买房、上学、看病更难应对的困难。

当然,对此,国家也出台了相关政策,比如:

7月4日,国务院办公厅印发《关于加快发展商业养老保险的若干意见》,首次将发展商业养老保险置于“国家战略”的高度提出,坦言到2020年,商业养老保险成为个人和家庭商业养老保障计划的主要承担者、企业发起的商业养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、金融安全和经济增长的稳定支持者。

或许,您会问,商业养老险,真能担此重任?

事实上,在提供养老资金保障方面,商业养老保险相较银行储蓄、公募基金等真具有独特优势:

银行储蓄到期后只能转存,而商业养老保险存续期长达数十年,一直伴随到投保人生命终结。此外二者计息方式不同,银行储蓄是单利计息,商业养老保险是复利计息,总体看银行储蓄利率低于商业养老保险定价利率。随着商业养老保险投资的逐步放开,未来投资收益率也越来越乐观。

商业养老保险与公募基金相比,锁定期限更长、收益更稳定。在领取方式上,公募基金基本为一次性领取,商业养老保险规定投保人达到国家规定退休年龄后才能分期领取,并可长期直至终身领取,能够确保资金真正用于退休后的长期养老。

举例:如果一个人30岁投保商业养老保险,月缴保费1000元,一直缴到60岁,产品保证收益率是复利3.5%,退休后按月终身领取养老保险金,那他到60岁退休时,缴纳的保费本金是36万元,账户价值是61.8万元,相当于本金增加了25.8万元。通过精算,他60岁开始领取,一个月可以领到2746元保险金,如果他活到85岁,一共可以领到82.4万元,该保险金支付将一直持续到其生命结束。

此外,商业养老保险还具有互助共济功能,可以实现保生也保死,在附加一些意外、医疗等功能后,投保人因意外身故可以获得多倍保额的资金返还。如果约定了保证领取年限,本人未领满保证金年限的,家人还可以继续领取。

另外,如果您想通过保险来养老,还需注意:

数据显示,老年人口的两周患病率为46.6%,远高于全国18.9%的平均水平。2017中国城市癌症数据最新报告也表明:全国每天约1万人确诊癌症,平均每分钟就有7人!到85岁,一个人患癌累积风险为36%!40岁之后发病率就快速提升,80岁达到高峰……

《中国中老年健康状况白皮书》显示,认知健康、心血管健康以及骨骼健康问题是威胁中老年人群的三大健康问题,从认知功能障碍和老年痴呆的流行情况看,患病率呈现明显逐年提升的趋势,而且女性发病率显着高于男性。认知功能在50岁以后开始出现问题,80岁以后患病率明显提升。在心血管病方面,60岁左右的中老年人患病率高达39%的水平,且死亡率男性比例高于女性。在骨骼健康上,中国中老年人骨质疏松患病率50岁以后开始显着增高,髋骨骨折发病率随着年龄增加而急剧升高,且女性高于男性。

所以,除却养老保险,健康保险也要提前准备,因为健康保险的投保规则必须是年轻和健康!一旦超过年龄或者健康状况出了问题,您想买,保险公司也不卖的!而如果没有提前准备,风烛残年之际又遭重疾突袭,那笔几十万的医药费谁来买单?是积攒了一辈子的老本还是“上有老下有小中间有房贷”的子女?