今天注意到一条新闻, 银行卡盗刷8万遭保险公司拒赔:

1

事件经过

2017.3.7前几天,马某通过支付宝购买某保险公司的银行卡安全险,保费39.88元,保额10万元,有效期一年。

↓

2017.3.7,马某手机丢失,发现后随即借女友手机登录了自己的支付宝、微信、QQ并修改了密码,后支付宝可以正常使用。由于银行卡未丢失,马某一是没想到更改银行卡密码;二是银行卡绑定的手机号码是他父亲的,由于机主不是本人,所以无法及时补卡。

↓

2017.3.9,马某的两张建设银行的银行卡分3次通过电子汇出76546元、3221元、200元,马某这才意识到自己的卡被盗刷,向公安部门报警。

↓

马某向保险公司报案索赔

↓

保险公司拒赔

↓

马某将保险公司起诉到法院,诉请判令被告支付保险金79987元并承担原告因本案支出的律师费、交通费等6000元。

目前案件在进一步审理中。

看到这里可能又有人要哇哇叫,看,保险公司就两个不赔,这也不赔,那也不赔。

诸位看官稍安勿躁,待顽子将其中因果一一梳理。

2

保险公司的抗辩

1本案的保险事故是否发生尚不明确,公安机关对该事故是否定性为盗刷也尚未定论

顽子觉得保险公司对盗刷事件是否发生的怀疑还是有一定道理的,马某正好在手机遗失前几天刚买银行卡安全险,时间太巧合。

但是公安机关尚未定论是否盗刷,这就扯不清了,持卡人在这种时候往往处于弱势,往往只能开出报案证明、挂失证明。网上盗刷这类案件没有明确适用的法律,持卡人往往陷于举证难的弱势,最后往往持卡人需要承担大部分损失。

持卡人与银行为了盗刷损失谁来承担责任的问题,经常产生纠纷并诉诸法律,对于购买了“盗刷险”的持卡人,现在又多了个保险公司。

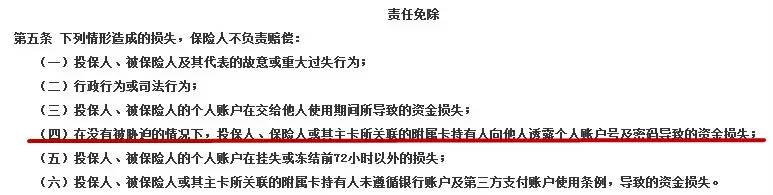

2根据相关规定,投保人、被保险人及其代表的故意重大过失,或者犯罪行为造成的损失、费用,保险人不负责赔偿

保险公司认为:原告马某3月7日丢失手机后,在明知银行卡内有较大金额的存款,且安装手机银行的情况下,3月8日应有充足时间办理挂失、冻结、补卡等,却未能去办理,留有较大的安全隐患,导致3月9日银行卡被盗刷,为此,原告对于自己的银行卡被盗刷负有重大过失的责任,保险公司不应负责赔偿。

一般电话挂失银行卡有15天有效期,半个月时间,够处理正式挂失的复杂手续了。马某即使银行卡绑定机主非本人,让他的父亲打个电话挂失也不难吧?但难就难在,很多人根本不会将手机丢失和银行卡挂失联系起来!

3对于免除保险人责任的条款,马某购买“银行卡安全险”订立合同时保险公司已尽到明确的告知义务

这又是老生常谈,看保险合同看保险合同看保险合同!否则,一旦损失发生这就是个保险公司揪着不放的小辫子。

目前官司还在打,值得我们警醒的两点是:一、盗刷险举证困难,并不是买了后你的银行存款就万无一失!二、手机丢了银行卡没丢,也要挂失冻结账户!

那么,在购买银行卡盗刷险后,保险合同里都说了啥呢?顽子研究了两款销量上万的盗刷险产品,对此做了总结。

敲黑板,划重点了,请集中精神!

3

购买“盗刷险”后,你必须知道的事!

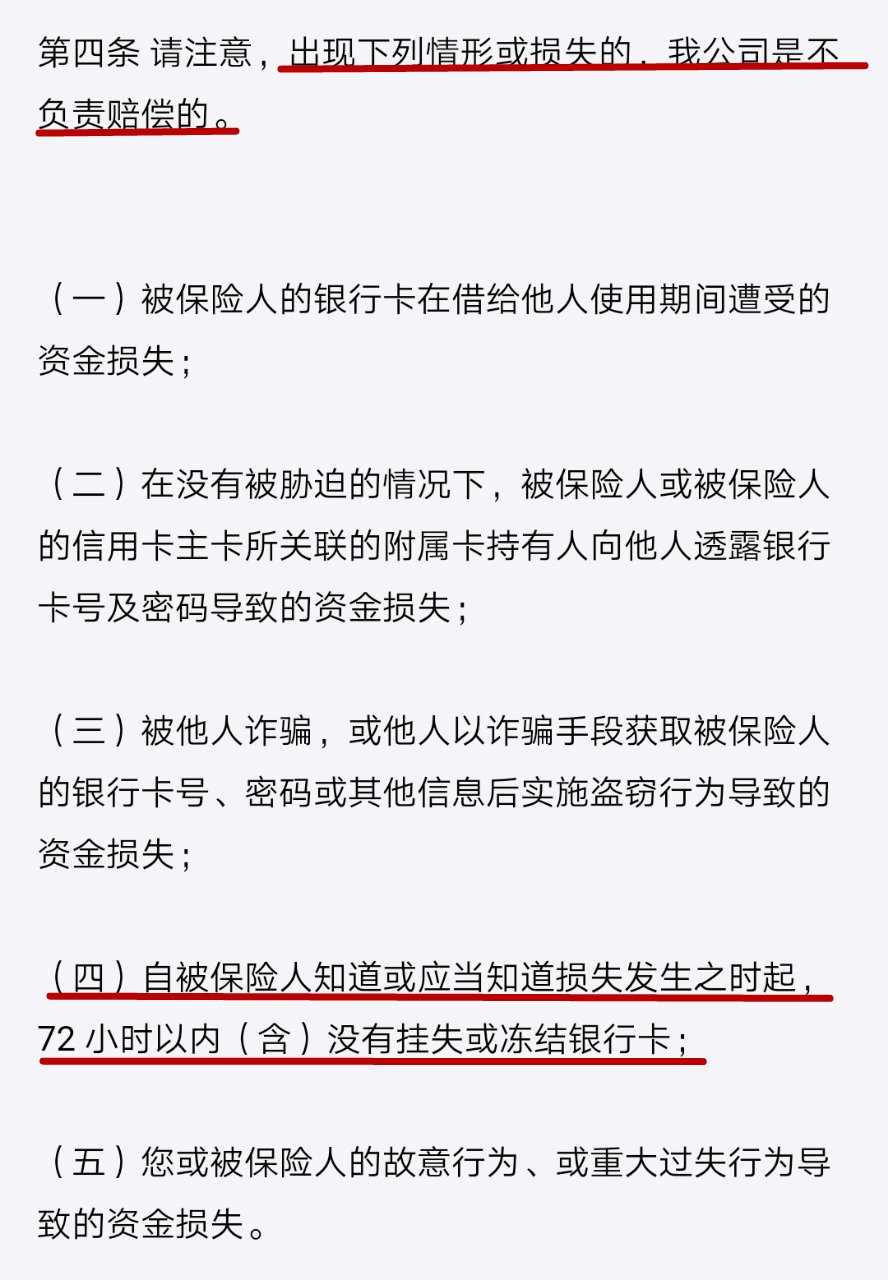

1哪些情况“盗刷险”不负责

保险公司所推出的“银行卡被盗刷”保障产品,虽然可以起到一定程度上的风险转嫁作用,但像其他保险产品一样,这类保险也有免责条款。

案例一:无意暴露账号密码 陌生人借机行骗

70岁的姚奶奶到银行取钱,但因为排号人太多,被工作人员劝说到atm机上取钱。但因为姚奶奶不太会使用atm机,试了好几次都没有成功取出钱。此时,在姚奶奶身后排队的男子主动要求帮助姚奶奶在atm上操作,并帮忙取了500元。在发现卡上还有40000元余款后,男子心生邪念,将银行卡掉包,姚奶奶也并未发觉。银行卡到手后,男子换了家银行将余款全部取出。

理赔分析:

与遭受胁迫而告知密码不同,姚奶奶是在被骗后而泄露的密码。“盗刷险”一般会将这类情况纳入免赔范围。只要持卡人不是在被胁迫的情况下,向他人透露个人账号和密码,保险公司都不会赔偿。也就是说,持卡人被其雇佣人员、家庭成员或同居人所骗泄露账户密码所造成的财产损失,保险也无法理赔。

案例二:持卡人后知后觉 超过72小时才挂失

王先生办理了一张储蓄卡,并与微信钱包绑定。某日,王先生发送微信红包时,发现手机提示卡内余额不足,可钱包里明明是有1600元的。而当时王先生因为其他工作原因,无暇处理这件事。四天之后,王先生才想起去银行查询明细,之后发现不仅是微信钱包,银行卡内的部分资金也“失踪”了。王先生才想起挂失。

理赔分析:

由于王先生在发现账户异常72个小时后才挂失,他的部分损失可能无法获得“盗刷险”赔付。目前,几乎每份“盗刷险”条款都提到:被保险人的个人账户在向银行或支付机构挂失或冻结前,超出本保险合同约定时间范围的损失,保险公司不予赔偿。而这里的合同约定时间,一般为挂失前的72个小时,超出这个时间范围的损失,“盗刷险”将不会进行赔付。

除了以上两种情况及其他责任免除条款外,还有几种不赔:

1. 发卡银行或支付机构承担了相关损失,那么保险就不会再参与这部分的赔偿。

2. 账户所产生的利息以及透支利息、手续费、滞纳金,以及银行卡的年费、补发新卡费等以及任何形式的间接损失或费用,保险也不会报销。

3. 因为赔偿纠纷可能涉及到的诉讼费用,以及个人账户挂失、冻结手续费。

2万一不幸被盗刷,如何索赔?

要想让“盗刷险”真正发挥它的作用,除了在购买前要明确其保障范围和免责条款之外,还需要特别注意在遭遇盗刷后保留相应的证据。不少投保人以为购买了“盗刷险”就万无一失,却因为在遭遇盗刷后难以举证,导致在实际的理赔过程中无法享受到应有的赔偿。

所以,如果购买了“盗刷险”,在遭遇盗刷后,需要注意以下几点:

1、先挂失,再报案

一旦发现个人账户遗失、被盗窃的,应该立马就向银行、支付机构咨询,有必要的话按照指示挂失。与此同时,受害人得向公安机关报案,并通知保险公司,向他们说明事故发生的原因、经过和损失情况。如果是受害人故意或者因较大过失没有及时通知到位,保险公司可能会对无法确定的部分损失,不承担赔偿责任。

2、这些材料不可少

投保人报案和向保险公司申请理赔后,需要提供以下相关理赔资料:

保险单号;

交易记录,即与个人账户被盗刷、盗用、盗取、转账等相关的信息;

有损失资金的流向记录,比如涉及转账,需提供收款方姓名及账号等信息;

被保险人的身份证明;

账户挂失或冻结时间证明;

公安机关报案证明。

虽然准备这些被盗刷证明比较麻烦也很耗时,但保险公司为了避免骗保等风险,只能通过这些材料来核实盗刷事件的真实性,所以,一旦发现账户被盗,要尽可能多的留下相关证据,避免因举证不足而丧失获赔的权利。

编者结语:

现在,互联网保险发展中确实涌现了很多满足人们碎片化需求的“迷你”保险产品,“吃货险”、“美颜险”、“银行卡盗刷险”……它们贴合生活中琐碎的风险、价格美丽,很多人就和看美女一样,只看到光鲜的外表(这也赔那也赔),也不管它们心灵美不美(免责条款等)就买了。

顽子有个好习惯,也希望大家都要有这个习惯:买保险,无论保费高低,起码“投保须知”、“保险责任”和“责任免除”必须看!卡耐基有句名言:“我们若已接受最坏的,就再没有什么损失。”对于保险也是如此,买保险的时候,就做好坏事已经发生的假设,你就不会轻视它,认真地看条款吧!