保险,坏事发生前买是万幸、坏事发生后买叫“骗保”几乎是所有人的思维定式。

普通消费者对保险最直观的感受之一就是——和命运博弈:

寿险或意外险,博的是生死;

重疾险及医疗险,博的是健康。

但是你想过没,有一种恰恰是你确诊某一疾病后才能买的、专门针对此病的一种保险?

甚至你从这份保险中,还能获得持续的医疗维护、专业的健康管理!

这是一条保险的“荒路子”,却有一群人,走得孤勇而执着。

让我们跟随施建华施总的脚步一探“带病体保险”模式的究竟吧!

施建华

施建华,上海君岭健康咨询有限公司(下简称“君岭健康”)产品总监,毕业于上海交通大学临床医疗系,有20多年保险职业生涯,曾任平安健康首席核保,曾于生命人寿/中宏人寿等数家中外知名险企任职。

最直白的解释是,将健康管理与保险深度结合的产物,其本质仍是健康险。但是这不再是险企一个人的狂欢,而是将保户(患者)、保险公司、医生三者有机整合的整体。尤其是保户(患者)将化被动为主动,充分调动保户(患者)“事前预防”、“主动管理”积极性,深化其慢病管理的“保险+医疗”体验。

君岭健康公司设计的相关产品有:安心食“糖”——糖尿病专属保障计划;心脏血管内支架术后保险方案——心脏内血管支架手术术后人群的保障计划等。后文详细论述。

(一)企业自身发展突破口

君岭健康是一家专注于提供健康险专业咨询以及服务支持的咨询公司。在中小险企的竞争发展上,从专业角度给出了不同的观点。施总认为在保险行业内相比人寿、平安等第一集团,中小险企在人身险竞争中并不占据传统优势,并犀利指出,即使是第一集团也不得不面对发展新增保单愈来愈困难的现实:

保险深度和保险密度的耕耘在北上广深等一线城市已经比较接近发达国家的状态。

人口状况:大城市的人口生育率不断下降。

中国的饮食文化使很多疾病,尤其是耳熟能详的高血压、糖尿病等慢性疾病有快速年轻化趋势,传统人身保险业期望的优质客户——健康人群也越来越少。

在传统保险人口红利日益萎缩前提下,另辟蹊径、深度挖掘“带病体”人群的保险市场未来会日渐成为中小险企杀出重围的重要突破口。施总同时坦言,正因为难做,“带病体保险”市场的挖掘空间很大。已有大公司试水此领域但仍是个案。像君岭健康这样将“带病体保险”看作一个市场郑重对待并专注于此的公司,寥寥无几。

(二)“带病体保险”拥有公益属性

1.“保险姓保”从社会需求来看,这个号召本身就具有公益指向。

伴随全国人口老龄化趋势,慢病负担已经成为我国公共卫生领域面对的重要挑战。“带病体保险”正是响应“保险姓保”号召、响应慢性重疾人群需求而生的新型健康险模式。

2.现有的重疾险、高端医疗,更多体现的是一种“一锤子买卖”。

当保险客户不幸罹患重疾,钱,当然是需要的,但不是首要——客户(患者)第一渴求的是有没有办法改善或治愈其重疾。就算无法治愈,也渴望找到专业机构提供长期护理、延缓病情恶化。“保险+医疗”模式的“带病体保险”,更注重提供管理式医疗服务,更是病人迫切需要的,公益价值是其社会属性。

干巴巴的硬货说多了,可能大家对“带病体保险是啥”还是一脸懵逼,下面还是跟随小编魔鬼的步伐,通过两种具体的“带病体保险”产品体会一下吧!

(一) 安心食“糖”——糖尿病专属保障计划

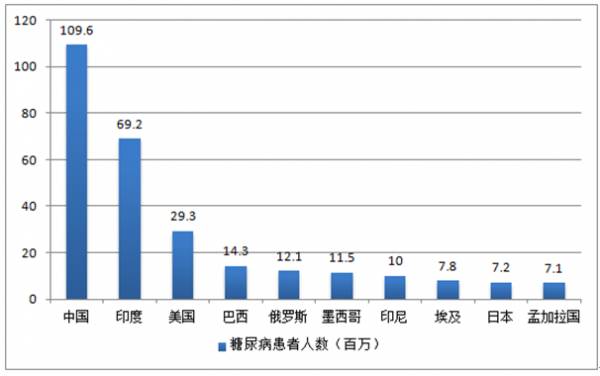

糖尿病现状:中国是全球第一糖尿病大国

有1.096亿糖尿病患者

数据来源:中国产业信息网

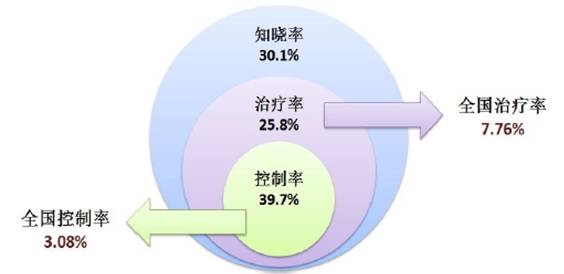

我国糖尿病患知晓率仅为30.1%,糖尿病患者中,血糖得到控制的患者比例仅为3.08%。而在美国,统计显示患者糖尿病患知晓率约为75%,约85.3%的患者采用胰岛素或者口服降糖药治疗。

我国糖尿病知晓率、治疗率与控制率极低

数据来源:中国产业信息网

因此,专业的糖尿病慢病管理计划十分必要。

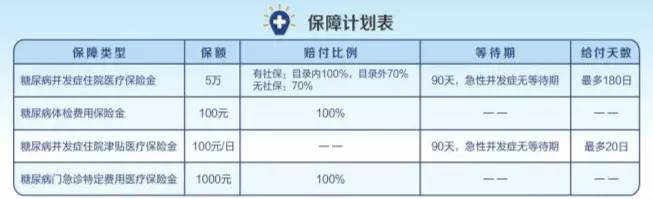

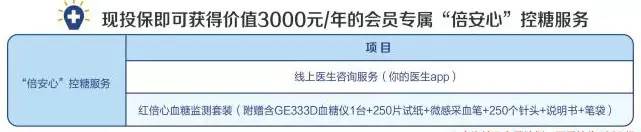

安心食“糖”保障内容:

投保安心食“糖”后,可以得到不同阶段的不同保障:

step1 结合“倍安心”控糖服务,进行糖尿病的日常自我管理

糖尿病患者遵循医嘱、饮食自律、坚持测糖很重要!

step2 因糖尿病并发症入院,获赔医疗保险金

家有糖尿病患者的朋友都了解其并发症对患者折磨之惨烈。没概念的朋友上网搜一下“糖尿病足”的图片(太恐怖,这里就不放了),PS:搜图需谨慎!后果概不负责~

保费情况:

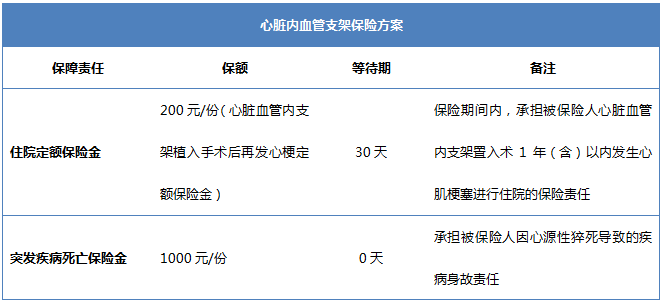

(二) 心脏血管内支架保险方案——心脏血管内支架手术术后人群的保障计划

根据《中国心血管病报告2015》的最新数据显示:心血管病患病率处于持续上升阶段。目前,估计全国有心血管病患者2.9亿,其中高血压2.7亿,脑卒中至少700万,心肌梗死250万。

施总指出,做支架不是一件一劳永逸的事情,术后的二级预防也非常重要,但是很多支架术后患者缺乏此方面意识。因疾病差异,糖尿病的治疗更倚重生活管理,心血管疾病的药物治疗重要性比生活管理更高。因此心脏内血管支架保险方案是:吃药降低并发疾病概率,购药同时提供定额住院医疗保险保障,随同药物服用频率提供保额的叠加,使患者在规律治疗前提下,当药物还是无法战胜病魔,保险凸显保障。

从这两个“带病体保险”产品来看,我们明显可以看出:比起保险的经济补偿功能,“带病体保险”更强调协助保户(患者)做好健康管理,真正实现“保险+医疗”的正效应:医疗手段先行,保险兜底。

施总认为,险企实现经济效益和“带病体保险”公益价值并不相悖。保户(患者)和保险企业在“带病体保险”模式中,是能够实现双赢甚至所有关系方共赢的。对此论点施总举了一个浅显的例子说明:

也就是说,“带病体保险”的主要参与方,客户和保险公司都会以实现慢病有效管理、延续客户生命为同一终极目标,实现双赢甚至多赢。

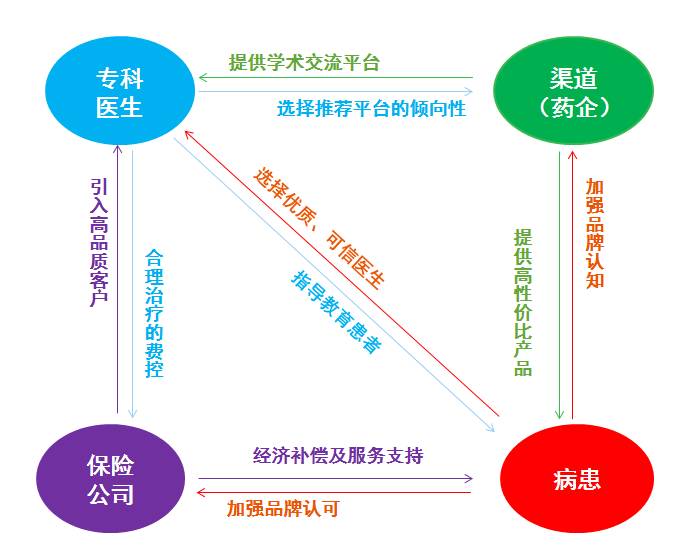

施总认为美国凯撒模式的五方共赢对“带病体保险”具有前瞻意义。以美国凯撒模式类比“带病体保险”模式确有相近之处——凯撒相当于保险公司,凯撒的会员相当于“带病体”客户,医生当然等同医生,而“带病体保险”设计者君岭健康则携手医疗服务供应商作为渠道,共同致力于实现下图之多方共赢:

药企合作模式示例