临近年中,又到了大批车主来年续保的日子,据说这次续保赶上商业车改,这来年保费到底是涨了,还是降了?车主们到底是该在费改前续保,还是费改后再续保好?大家别急,看完这篇文,包您心里有数。

随着商业车改第三批城市的确定,北京上海两地陆续推出费改方案,确保在6月底前实现新旧条款费率切换。作为第三批试点城市的先驱,北上两地此次费改也与此前试点地区有所不同,不仅在费率上放宽了一定比例,更是将交通违法引入费率变动因素中。

What?!

商业车改挂钩交通违法,小心保费up up

如同各位理解的那样,酒驾、超速、闯红灯等种种违反交规的行为都将直接影响到您的保费涨幅,违法次数越多,保费自然越贵。

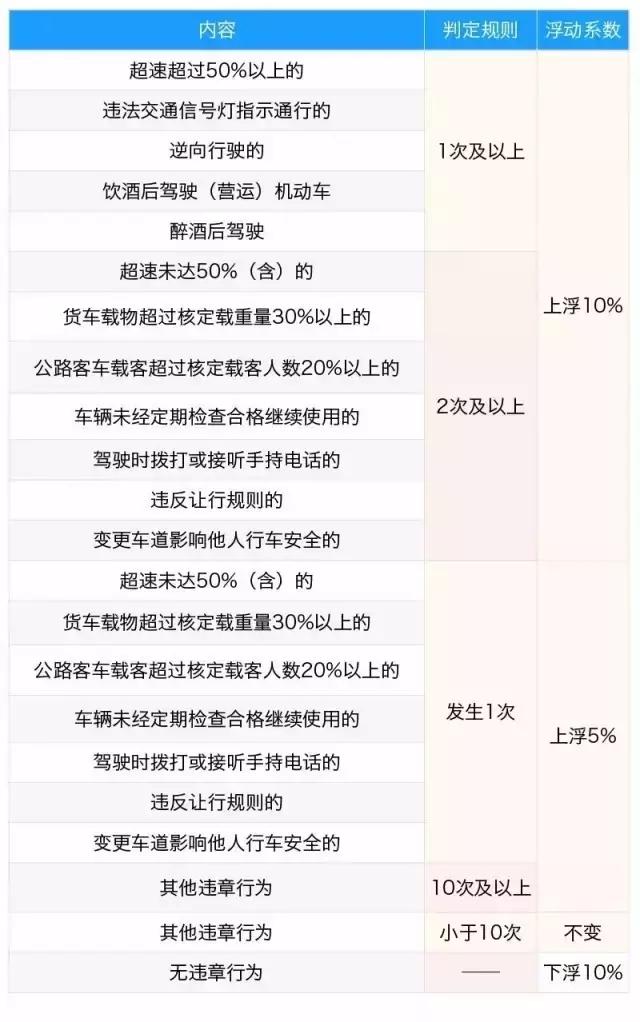

北京

闯红灯3次:保险费率上浮5%,直至最高上浮15%;

超速(未达50%)3次:保险费率上浮5%,直至最高上浮15%;

超速(超过50%)≥1次:保险费率上浮15%。

上海

上年无交通违法:商业险下浮10%,交强险最多下浮40%;

上年有交通违法:商业险上浮5%~10%,交强险最多上浮60%。

需要注意的是,一些与安全关系不大交通违法行为,发生十次以上,商业险费率才上浮。

(上海市商业车险交通违法系数浮动方案,图片来源于保险八卦)

NCD系数两头延伸,优惠更高,涨幅更大

NCD系数,即无赔款优待系数,简单来说就是车辆在上一保险年度内无赔款,续保时可享受无赔款减收保险费优待。

在商业车改中,NCD系数加上自主核保系数和渠道系数的优惠可大幅降低车主保费。以首批试点地区为例,如车主连续三年未出险,费改后保费可享受6折(即NCD系数为0.6),加上自主核保系数与渠道系数的优惠,其最高可享受4.34折的保费。上海在此延续了与其他地区一般的标注,北京则将NCD系数做了延伸,将自2010年始实行的车辆连续5年、4年不出险可享受的优惠值并入,让良好驾驶记录的车主,在续保时享受到最大限度的折扣。

(北上两地与前两批试点地区NCD系数对比)

不过在享受最大优惠的同时,对于不良驾驶习惯的车主所设置的惩处提高至3倍。呐,不好好开车可是要付出一定代价的。

另有利好别忽略

商业车改扩大了理赔范围,使三责险更为人性化是众所周知的事情,但在后台的留言中,保险君还是发现了许多车主对于自身享有的权利理解不全,故在此跟大家补充几点常会被忽略的车改利好:

车上人员在被保险机动车车下时遭受的人身伤亡,可获赔;

申请代位求偿时,若投保人无责,那么代位求偿不计入出险次数;

找不到第三方的出险事故,也可获全赔!只要你投保了费改的新增附加险——“机动车损失保险无法找到第三方特约险”。