《中国人身保险业重大疾病经验发生率表(2006-2010)编制报告》(下称“编制报告”)对25种最高发的重大疾病作了详细定义,分为6病种和7-25病种,具体病种见附录,其中6病种为重疾险必保病种。

从疾病原因比例来看,这25种重疾基本涵盖了98%以上的重疾,从发生率上讲,25种和50种重疾的差别不大,部分投保人只求心安盲目加保,BB精算师真心觉得没啥必要。作为重疾险中的一个特殊群体,少儿重疾险一直备受关注,下面我们来看看买少儿险到底该注意啥?

少儿重疾险最好买足25病种

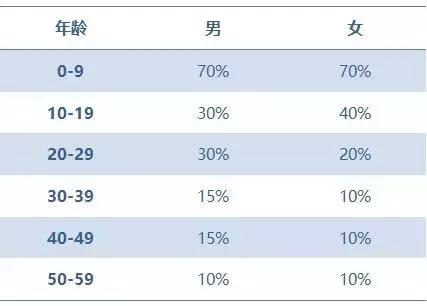

根据《编制报告》中的数据,7-25病种重大疾病赔案占6病种重大疾病赔案的比例如下表:

可见,少儿发生7-25病种的概率并不比6病种低多少,尤其是0-9岁的儿童。7-25病种中发生率最高的病种为良性脑肿瘤、脑炎后遗症或脑膜炎后遗症,双耳失聪和重型再生障碍性贫血,如果购买的病种少于25种,也要看看条款中是否含这4个病种。

少儿专属重疾险是良心还是噱头?

市场上经常会看到专为少儿设置的重疾险,如国寿如E贝贝,少儿平安福等,针对少儿常出现的白血病、严重川崎病、小儿麻痹症等疾病设置额外给付责任,下面我们来看看这些额外出现的病种对消费者到底有多高的价值。

白血病,俗称"血癌",是恶性肿瘤的一种,购买了6病种的保险,实际上已经将白血病纳入了保障范围。白血病作为少儿高发的重疾(百度百科中数据:少儿恶性肿瘤的第6位),额外给付的责任确实是产品开发者的良心设置,但为了这个单独的额外给付责任,而承担更高的保费的话,是否值得,就要看消费者的心理了。

严重川崎病,也叫“皮肤粘膜淋巴结综合征”,不属于25种重疾范围,多发于5岁以下少儿。病毒主要会对冠状动脉产生影响,其最佳治疗办法是使用丙种球蛋白,最好的治疗时机是发病后1~10天内,只要家长能够及时发现,这个病并不可怕,没有出现并发症的话治疗费用差不多在五千元左右,如果出现心脏冠状动脉并发症的话,其实可能已经转化为了6病种中的冠状动脉搭桥手术,大部分含该病种的保险对其都有比较苛刻的附加条件,不是得了这个病就能赔付,如国寿的E贝贝条款就附加有“经诊断证实为川崎病且发动脉瘤或其他心血管异常,且须接受外科手术进行治疗或实际接受了外科手术治疗的情况”的条件。

小儿麻痹症,学名“脊髓灰质炎”,也不属于25种重疾范围,5岁以下的少儿为多发年龄,不过庆幸的是,目前在我国,脊髓灰质炎已制成活疫苗,少儿发生的概率急剧下降,并没有广告宣传的那么可怕,BB精算师觉得该病种可有可无。

各类型少儿重疾如何选?

单独主险

保重疾责任或死亡和重疾都保(有的死亡返保费,主要强调重疾保障;有的死亡给保额,死亡和重疾兼顾,共用保额),这类险种的好处是比较能看得懂,如阳光健康随E保(死亡返保费)、华夏常青树(死亡给保额);

传统主险+重疾附加险

主险为寿险,终身或两全,可单卖,销售上更加灵活,但单买主险的寿险责任一般性价比极低,附加险为提前给付的重疾险,捆绑卖与死亡和重疾都保的单独主险效果差不多,如平安少儿平安福,但是这个产品在同类产品中的性价比确实不高;

分红主险+重疾附加险

保障和理财兼顾,保费会多一些,因为承担了较多的储蓄责任,适合有重疾和储蓄需求且投资渠道有限的人群,典型产品有:国寿瑞鑫、太平金无忧。特别提醒一点,如果经济能力有限,买这种保险,会出现储蓄较多,重疾保额不高导致保障不足情况出现,这类保险前期退保损失较大,家无余钱者慎入。

附录

6病种:癌症,急性心肌梗塞,脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥手术,终末期肾病;

7-25病种:多个肢体缺失,急性或亚急性重症肝炎,良性脑肿瘤,慢性肝功能衰竭失代偿期,脑炎后遗症或脑膜炎后遗症,深度昏迷,双耳失聪,双目失明,瘫痪,心脏瓣膜手术,严重阿尔茨海默病,严重脑损伤,严重帕金森病,严重Ⅲ度烧,严重原发性肺动脉高压,严重运动神经元病,语言能力丧失,重型再生障碍性贫血,主动脉手术。

【本栏目文章由BB保险提供,已获授权,并在“BB保险”与“保险那点事儿”官方微信号上同步推送。】