实事求是的讲,虽然B值将保单的成本透明化了,但除开价格之外的因素并没体现,尤其是保险公司的偿付能力风险,这个最直接对应的就是未来保险公司能否足额履约,关系到各位未来的钱袋子,还请慎重对待。

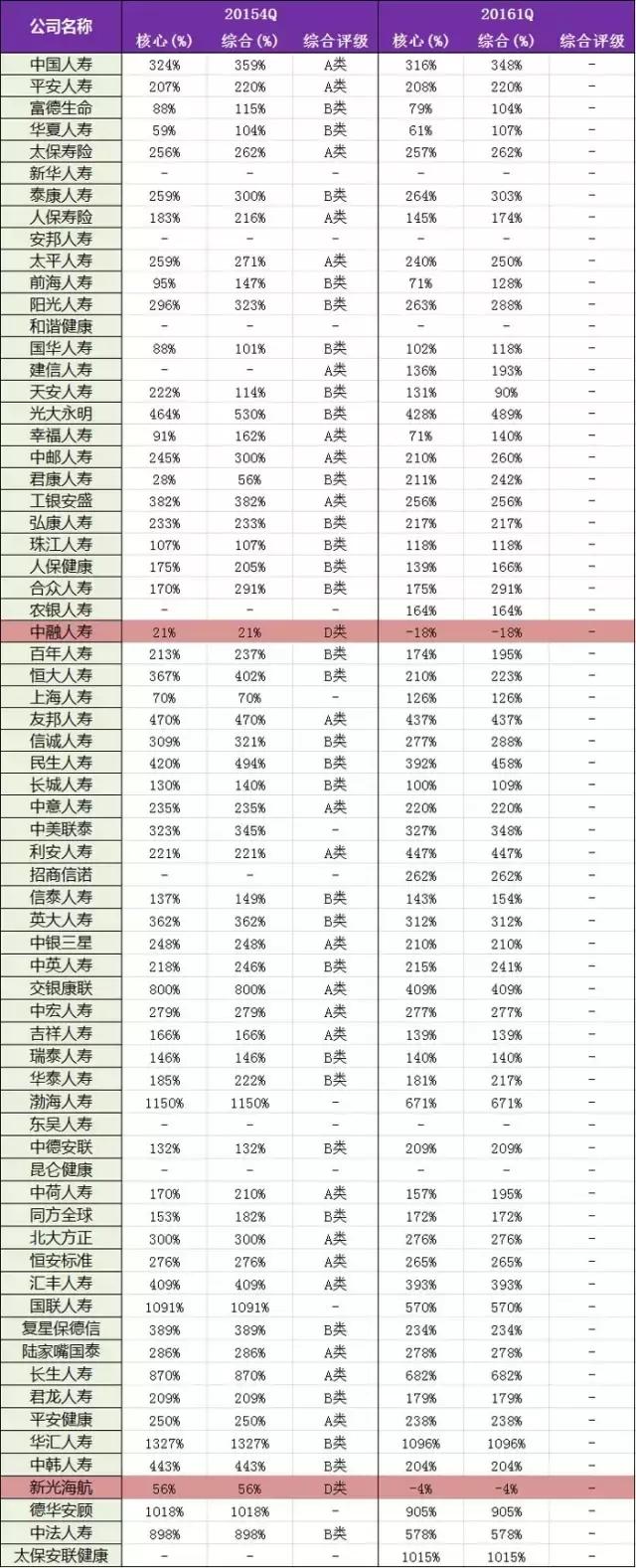

最近两个季度的偿付能力指标一览

我们搜集了最近两个季度的偿付能力指标,各指标的含义见下文,直接上图先,其中2016年1季度的综合评级保监会暂未发布:

(数据来源:保险公司官网季度偿付能力报告摘要,点击图片可查看大图)

偿付能力怎么看?

衡量保险公司风险的核心指标是保监会发布的分类监管指标,由两部分组成:

1

偿付能力充足率

有两个指标,核心偿付能力充足率(核心资本与最低资本的比率)、综合偿付能力充足率(核心资本和附属资本之和与最低资本的比率),充足率越高,代表公司风险越低。

2

定性评价

对操作风险、战略风险、声誉风险和流动性风险共四类难以量化的固有风险进行评价,对各项风险进行打分,很复杂,有兴趣的朋友可参见保监会发布的保险公司偿付能力监管规则第11号文。

综合以上两类指标,得到综合评级指标,将保险公司分为以下四个监管类别,并实施差异化监管政策:

A类公司

偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险小的公司

B类公司

偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险较小的公司

C类公司

偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险较大的公司

D类公司

偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险严重的公司

偿付能力指标的好处在于提前判断保险公司的风险,即使指标不达标,保监会也会提前介入,离公司破产(即现金流严重不足)还有着一层防护垫,因此偿付能力指标持续达标是衡量一家公司风险的一个很好的指标,我们公众号在后期也会持续追踪。

保险公司会倒闭么?

根据最新的保险法规定,经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散,即便被依法撤销,其持有的人寿保险合同及责任准备金,必须转让给其他公司,不能同其他保险公司达成协议的,保监会会指定公司接受转让。据此,很多人认为保险公司是国家兜底,买保险产品无任何风险,到底是不是呢?

笔者认为应该这样理解。保险公司完全倒闭的可能性比较小,但是产品责任的给付还是有不确定性。在有公司愿意接收的前提下起码存在以下两个疑问:第一,超过保证部分的给付(分红或万能结算)还能不能达到投保人的心理预期;第二,保证部分就一定能按约赔付?举个极端的例子,未来责任为10亿,但对应的投资资产只有1亿,接受公司会百分百兑现未来给付?

【本栏目文章由BB保险提供,已获授权,并在“BB保险”与“保险那点事儿”官方微信号上同步推送。】