2017/11/2

WEDNESDAY

昨天下午“微信钱包”的九宫格终于满格了!填空进来的是“保险服务”即“微保(WeSure)”,什么是微保?但更多人抓心挠肺的第一反应是:为什么我的微信钱包里没看到?

原来这是微信基于用户运动步数、所在地区等条件筛选出来的1%用户才能看到的“灰度测试”发布。根据腾讯2017年二季度财报,截至6月底,微信月活跃账户数达到9.63亿,即963万用户昨天下午被开放体验了填满了的九宫格。

咳咳,看完文,再去看你是否是1%的幸运儿吧。

持续关注我们号的朋友应该都知道微保(WeSure)已是空穴来风:不止支付宝,微信、QQ都要开始卖保险了!还觉得保险不靠谱?>>>据了解,微保是由腾讯控股57.8%的一家保险代理公司,今年10月11日正式获批经营保险代理业务资格。

保险君的一个同事就是那1%的幸运儿,今天一来上班,就很慷慨地把手机借给我了。仔细看过后,发现微保(WeSure)这事儿搞起来还是很有看头的。

首先,微保(WeSure)打出的第一张牌也是唯一一张牌就是现在很火的“百万医疗”——微医保·医疗险,与泰康在线合作出品。

(微保首秀:微医保)

微保(WeSure)这个初亮相的选择很能理解,“百元保费百万保额”确实有噱头、受用户青睐。然而在去年8月份众安率先推出“尊享e生”惊艳市场后,陆陆续续推出的其他公司的百万医疗产品都面临着产品同质化严重的问题。那泰康的微医保·医疗险作为微保(WeSure)派出的急先锋有何独到之处?

微医保·医疗险亮点

1.最直观,保费

我们可以把泰康的微医保·医疗险的保费和众安的尊享e生做个直观比较,可见,保费在各年龄段都比尊享e生低2~10元。

保费K·O,微医保·医疗险胜。不过大多数人也不计较这点钱,所以优势还请往下看。

2.重疾保障,更全面

相同部分:一般医疗保障都是300万保障1万免赔额。整份保单最高获赔600万保障也一样。不限社保不限用药不限疾病种类。

不一样的地方在于:微医保保障100种高发重大疾病,保额翻倍,0免赔。而众安的尊享e生只是癌症有此待遇。

3.垫付押金

注意,只是垫付住院的押金,被保险人在36个服务城市二级及以上医院确诊患合同规定的100种重疾后,可以在5日内申请保险公司先行垫付押金,申请后2天生效。

其实在之前尊享e生2017升级为尊享e生Plus的时候,也添加了垫付功能,而且更窝心——只要住院治疗费用超过1万就能申请治疗费用垫付,但Plus不到一个月就下线了。就不多说了,只能说当时买到的人真的赚了。 据说Plus将在明年初重新上线。

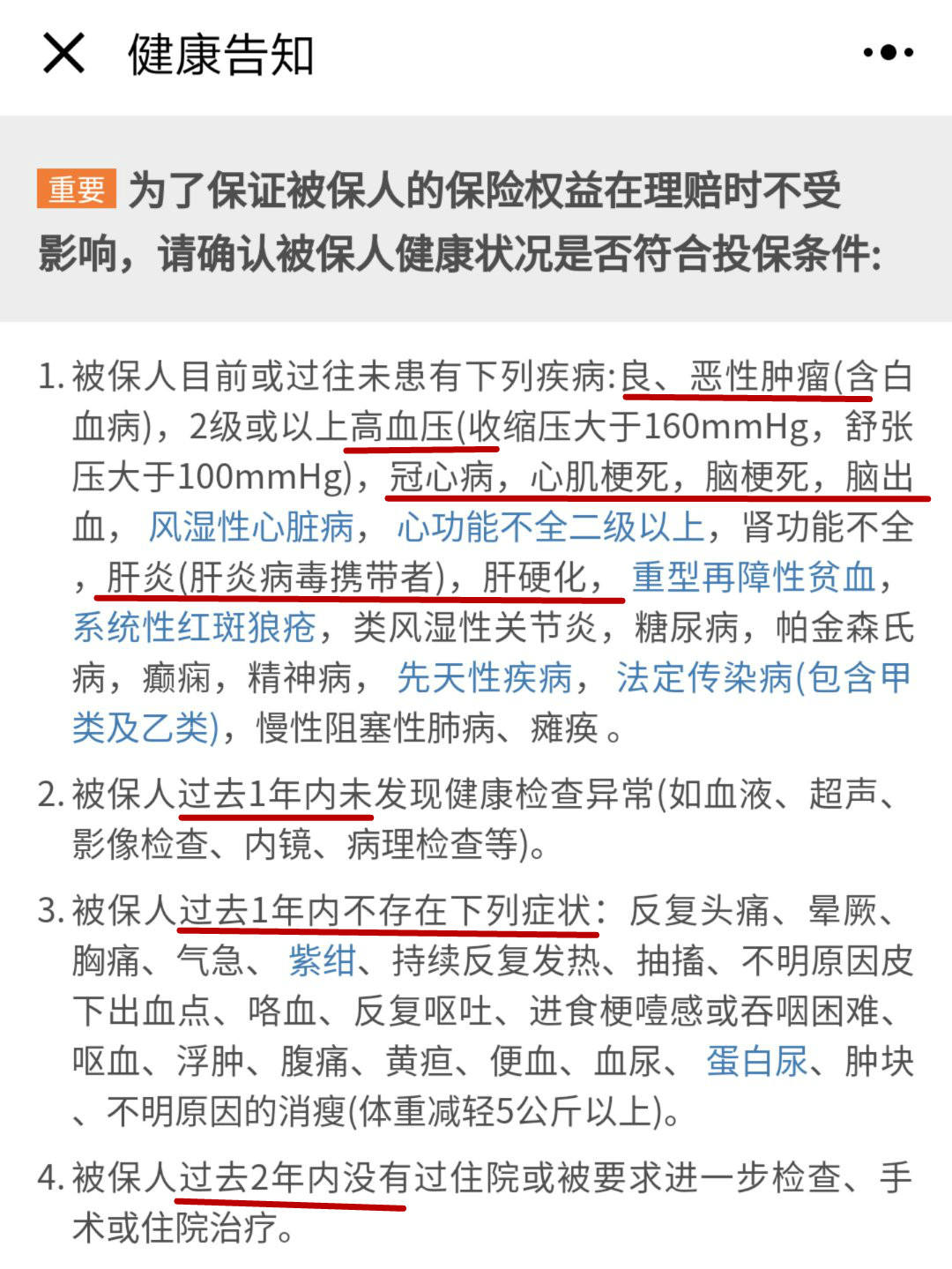

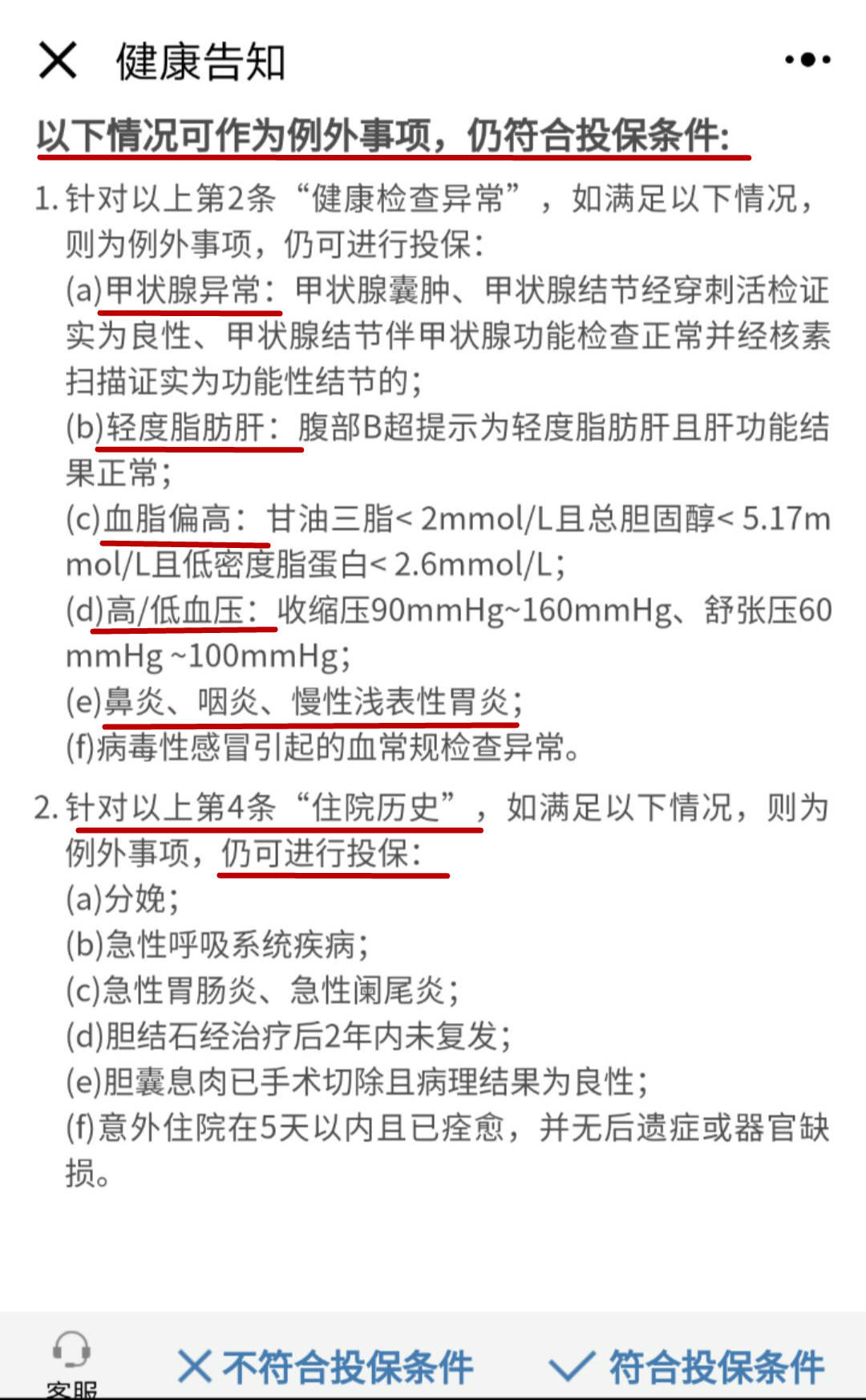

4.健康告知很强大

首先,很清晰,很简短。

其次,下面紧跟着除外投保的条件,比尊享e生的智能核保要求略微宽松。

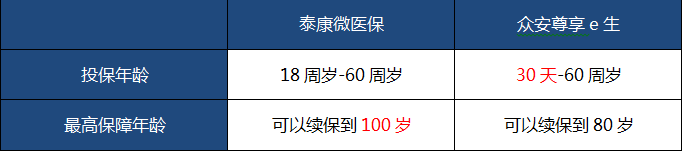

5.保障年龄

从投保年龄看,微医保面向18岁到60周岁的健康人群,尊享e生胜;

从最高保障年龄看,微医保可以续保到100岁,更具优势。

但就这点优势,保险君的意见是:并不看好百万医疗这类保险产品的寿命。百万医疗的停售风险很大,谁也不知道这些“百元保费、百万医疗”的保险产品还能卖多久。所以这点优势,嗖嗖啦。

结论:

还没有购买百万医疗的朋友,可以选择微医保,其保障确实要比尊享e生好。至于买过百万医疗的人也不必懊恼,毕竟百万医疗更新换代太快。1年后,估计微医保的孩子也生出来跟你say hello了,尊享e生等其他百万医疗也会升级,到时候再看保险君激扬文字、看看谁更强!

保险产品在进步

从微信→微保(WeSure)→微医保这稳扎稳打的一路看来,保险产品的开发是在不断进步的。无论是支付宝、微信还是已经入局的百度、京东等,依托互联网大咖们天然的流量优势,保险的概念会不断深入人心;其大数据分析能力,也能让健康人群投保到更具性价比的产品。

另外,百万医疗固然好,但是无法替代重疾险,对重疾险和医疗险仍然概念不清的童鞋戳这里90%的人分不清的重疾保险和医疗保险,3分钟让你看明白!>>>

微保,剩下那99%的人怎么办?

目前,微医保只能本人投保,保险君亲身试过,用同事的手机给自己买,惨拒。

虽然保险君已经投保了尊享e生,可是也仍然好奇:在微保(WeSure)灰度测试之外的99%的人群难道只能等吗?

查证一番后,得出如下结论:

如果微信钱包里没有看到【微保】,可以关注【微保】公众号,点击下方菜单,就可以优先预约。

其他,确实只能等了。

具体等到哪天呢?

99%的保险君也不知道啊。