中国的CDS终于要面世了,这意味着什么呢?意味着中国也可以做空债券了!也就意味着以后可以做空楼市了!因为房地产商发行了大量的债券!

9月23日,中国版CDS和CLN交易规则正式发布!

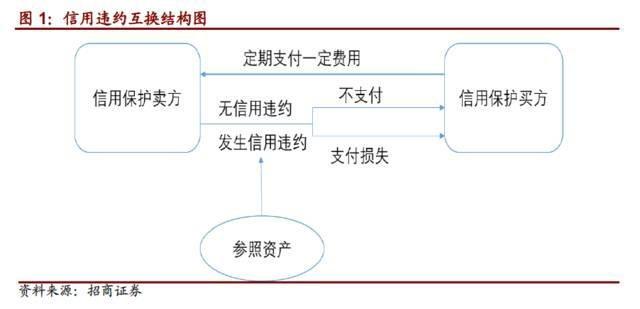

what the hell is CDS?

CDS也就是信用违约互换,是一种对冲信用风险的工具。

简单来说,看完下图你可能会明白CDS是大空头的利器,对赌某个市场会发生类似崩盘事件。

举个例子:

经过2008年金融危机的发酵,这种金融工具一战成名,被人们视为洪水猛兽,视为魔鬼。电影《大空头》中银行家就是通过做空次贷CDS大捞了一笔,现实中对冲基金经理约翰·保尔森也是通过做空CDS而名扬天下。但是更多的人却在这场史无前例的金融危机中破产!

▲ 在07年金融危机前夕靠做空房地产大赚37亿美元的约翰·保尔森

2007年前,约翰·保尔森只不过是华尔街的小字辈,他的公司仅管理着10亿美元规模的对冲基金。但如今,约翰·保尔森这个名字已经被华尔街奉若神明,「赚钱之神」、「对冲基金第一人」等头衔已被挂到他头上。金融大鳄索罗斯请他吃饭;美国财长亨利·保尔森只好委屈地被称呼为「另一个保尔森」。

这一切,全因为在美国金融风暴中,约翰·保尔森赚钱了,而且,他创造了华尔街历史上最高的效率赚钱——2007年一年赚了37亿美元——如果按每周工作40小时来计算的话,就是每小时进账超过140万美元。相比当年美国人的平均时薪17.86美元,平均80756个美国人的收入才能抵得上一个保尔森。

当然,他赚的钱是建立在大多数人的痛苦之上的,因为他赌美国人住不起房子并疯狂做空,最终他赌赢了。

在2006年初,华尔街的 「借贷专家被房地产市场的繁荣蒙蔽了眼睛。」对房地产借贷市场,华尔街发明了两种新型的投资工具:债务抵押债券CDO和信用违约交换CDS。这两种产品的关系是,CDO的风险越高,为其担保的CDS价值就越高。但在房地产繁荣时期,由于大多数人都不认为CDO会有什么风险,所以CDS的价格非常低。

在分析了大量数据之后,保尔森确信投资者远远低估了抵押信贷市场上所存在的风险。他赌这个市场会崩溃。

于是,保尔森设计了一个复杂的基金操作模式,开始大胆地进行债券交易赌博:一边做空危险的CDO,一边收购廉价的CDS。

可是,房地产市场依然繁荣,保尔森专门做空抵押债券的新基金一直在赔钱。一位好友问他是不是准备止损,他回答说:「不。我还要加注。」为了缓解压力,保尔森每天去中央公园长跑5英里。

保尔森,就是做空ABX,一个在2006年初才被创造出来的反映房产次贷市场状况的指数。因为ABX下跌,2007年2月,保尔森的基金仅在2月份就升值了60%。

2007年年中,贝尔斯登公司投资次贷的两只对冲基金垮了。一夜之间,投资者开始抛售次贷抵押债券,保尔森的基金随之暴涨。

最终,在2007年的次贷风暴中,保尔森的第一只基金上涨了590%,第二只上涨了350%。

据《阿尔法》杂志统计,保尔森自己在2007年的收入达到了37亿美元,成功登顶2007年度最赚钱基金经理榜首,并在《福布斯》美国富豪榜上排第165位。

这下,连索罗斯都不得不佩服,甚至找机会请客吃饭,向保尔森打听下赌做空楼市的细节。保尔森这个小字辈,或许从来没有想到自己生平能有机会与金融大鳄平起平坐。

楼市拐点将在七天后出现?

没有一个世界上的大国,一个强国发生过货币大幅贬值的事情。

当然,美国除外,因为美元不是美国人的美元,而是世界的美元,任何货币都以美元计价,所以其他货币升值稳定,表现出来的形式都是美元贬值。

10月1号,人民币将正式成为SDR的储备货币,这一金融事件,足以与当年入市相媲美,相当于IMF为人民币提供了信用背书!

美元不是美国人的美元,而是全世界的美元,所以美国过去40多年可以疯狂印钱,让全世界买单;未来,人民币也应该成为世界人民的人民币,这才是真正的大国崛起!

之前咱们也在全球各大场合反复强调人民币没有贬值基础,相当于我们费劲千辛万苦争来的上台表演机会,难道就为了上去出丑?人民币汇率稳定是关乎到未来中国几十年的大事!

对高层来说,一定是优先维持汇率稳定的承诺,滥发货币、地产泡沫,就必须要出手管一管的!但过去这些年,房价越调控越涨,这一次,会有所不同吗?拭目以待!

假如房价暴跌 你以为将房子给银行就没事了么?

最近全国所有一线城市以及部分二线城市不约而同迎来一波房价上涨潮,短短一个月时间,许多房子的价格已经翻番。这种涨法让人胆颤心惊。正所谓高处不胜寒,谁知道房价跌起来的时候是不是也这么肆无忌惮!

不过有人肯定会说,“虽然我的房子买得贵,但是我也不是投资用的,自己住涨跌都跟我没关系,而且我工作稳定收入稳定,按时月供我怕什么?”

事情真的是这样的么?

真相是,假如房子暴跌到你的贷款总额以下,无论你能否按时还贷,银行都有权收走你的房,因为当初的抵押物已经贬值了,银行要你补足抵押!

有一个香港购房者的故事如下:

“1997年的时候我买了一套价值742万港元的房子,从银行贷了667.8万港元,可这间住宅到2003年就只值250万港元了。”在香港一家律师行工作的赵先生,最终由于无法拿出更多现金来弥补抵押品的价值不足,不仅房子被银行无情收走,而且还欠下银行200多万港元。

这是怎么回事?

明明保证月供按时交给银行,银行没有实际损失,没有违约呀。但危险的种子就是这样被埋下的。需要明白:贷款合同的违约条款里,可不仅仅包括不按时还款,还包括抵押物价值减少。

《银行房屋按揭贷款合同范本》显示:“抵押期间由于乙方(购房人)的过错或其他原因造成抵押物的价值减少的,乙方应在30日内向甲方(银行)提供与减少的价值相当的担保。否则,甲方有权要求乙方提前清偿相当于抵押物价值减少部分的本、息。

如果乙方既不提供价值相当的担保又不提前清偿等值的贷款本、息,甲方有权宣布贷款提前到期,要求乙方提前清偿全部贷款本、息。”

简单说吧,比如你现在的贷款100万买房子,你的房子价值300万,你付100万,还欠银行200万,但是你的房子值300万,所以银行可以用房子抵押然后给你200万慢慢还,可是房价如果跌了,300万变成30万,你还欠银行200万,银行不干了,说你目前的房子只价值30万,我最多给你欠40万,你得把160万立刻补进来,不然我就没收你的房子,你房子值30万,这么200-30还差170万,就是你房子没了,还回头得给银行170万。

房价腰斩,房没了还惹一身债!

当然这种极端情况出现的概率没人知道,即使出现了只要保证月供,相信银行不一定就非得收回房屋。但是即使银行不收回,你每天拼死拼活的工作赚来的钱,全拿去供一套根本不值这个价钱的房屋,你还能开心么?更何况,现在在一线城市买房的普通人,哪个不是贴上全部身家在那套房子上。万一房价崩盘,后果真的不敢想象啊。

解读国际经济要闻,剖析全球投资大趋势!投资是一个完整体系包括投资理念,投资心态,资金管理,风险控制,投资策略,操作手法与思路,本人专注于原油、天然气、白银等现货交易投资,擅长中长线布局,专门针对社会精英阶层量身制定投资计划,让你在投资获利的同时,学习本人的操作手法和看盘技术!有交流需要的朋友,添加金生添财;薇-信:mzwh1628(长按可复制),追踪市场动态、直击全球热点、剖析突发事件、每日行情解读,敬请关注。