原料价格上升、下游需求减弱,竞争优势不明显,议价能力较弱,常青树上半年业绩大变脸,首次出现亏损。第四批环保督查全面启动,下半年部分化工品涨价将进一步挤压盈利空间,常青树下半年业绩难改观。

2017年8月8日,山东常青树胶业股份有限公司(证券简称:常青树,证券代码:834826.OC)披露了今年的中报,中报显示公司上半年营业收入达到6756.16万元,同比微增2.09%,扣除非经常性损益后归属母公司股东净利润为-398.25万元,同比暴跌566.35%,净利润自2015年挂牌以来首次出现亏损。此外常青树资产负债率较同期上升3.8个百分点,达到50.35%,经营活动现金流量净额由正转负,为-210.76万元,其他财务指标均呈下滑状态。

仅仅半年时间业绩变脸,常青树究竟经历了什么?

成本上升成中期亏损最大原因

2017年中报显示,常青树的销售费用、管理费用和财务费用分别为405.61万元、798.56万元和144.57万元,分别同比增长-5.04%、-12.95%和32.54%,除了财务费用较大幅度增长外,销售费用和管理费用均有一定减少。三费收入占比为19.96%,低于2016年同期的21.96%,高于2015年同期的15.11%,常青树的期间费用近三年也有一定幅度的减少。

事实上今年上半年常青树由盈转亏的主要原因是营业成本的上升。

中报显示,常青树上半年营业成本达到5703.90万元,同比增长13.69%,而当期营业收入仅为6756.16万元,同比增长2.09%,毛利率由去年同期的24.19%降低至15.57%,营业成本的过快上升及营业收入的较低增长挤压了公司盈利的空间。

上游猛涨,给常青树喷洒了“萎靡剂”

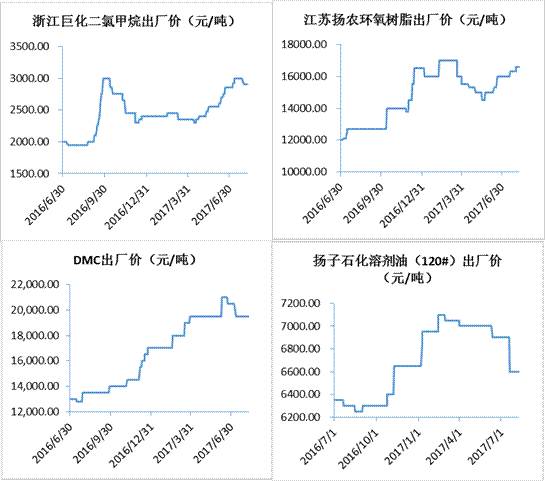

常青树是一家专业生产胶粘剂的企业,主要从事万能胶、喷胶、鞋胶和玻璃胶等七大系列上百种型号的胶粘剂的研发生产与销售,作为一家化工企业,其营业成本的高低与化工原料的价格走势高度相关。常青树生产胶粘剂所需要的原料主要有溶剂油、松香、树脂和二甲基硅氧烷混合环体(DMC)及二氯甲烷等化学原料,原料的价格占营业成本的85%以上。

资料显示上述原料的价格年初至今受国际油价、国内相关产业供给侧改革和环保核查等多重因素作用下普遍上涨,走出了一波行情。化工原料的上涨改善了相关企业的经营业绩,但也同时抬升了下游企业的经营成本,压缩了企业的盈利空间。

常青树所用的原料二氯甲烷、环氧树脂、DMC和溶剂油2016年下半年开始上涨,今年1-6月份价格分别上涨18.75%、-3.03%、20.59%和3.76%。

下游萎缩,给常青树戴了紧箍咒

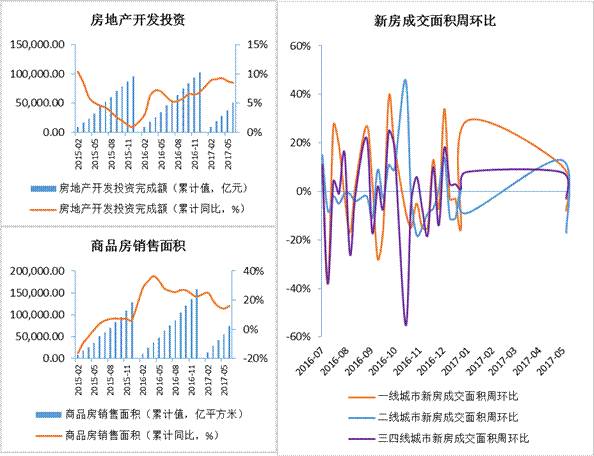

今年房地产的调控政策不断升级,房地产“住而非炒”成主旋律,多地限购力度升级,房地产调控政策有效降低了市场的需求。此外在今年降低金融杠杆、防范金融风险及货币政策偏紧等多重因素影响之下,房地产的销售面积与销售金额均出现一定程度的回落。

相关数据显示,2017年上半年,房地产开发投资完成额5.06万亿元,同比增长8.50%,商品房销售面积7.47亿平方米,商品房销售额累计达到5.92万亿元,分别同比增长16.10%和21.50%,增速较同期有所放缓,但仍处于较高速度增长。但全国市场来看,房地产市场的分化情况明显,上半年一二线城市量跌价稳,三四线城市得益于去库存的推动,呈现出量价齐升的态势。以新房成交面积来看,上半年一线城市新房成交面积呈下降趋势,二线新房成交面积有一定上升,三四线城市比较平稳。

常青树的下游客户主要集中在建筑、房地产和家居装修等领域。从销售区域来看,常青树的产品主要销往国内,2016年内销占比达到了95.60%,其客户集中在华东地区,销售占比也达到40.08%,除此以外华北和华南地区的销售占比也占到了15.28%和13.99%。不过今年上半年二线城市和三四线城市房地产市场较好的成交情况对常青树的业绩提升没有起到大的作用,公司营业收入微幅增长,但由于成本端上升较快,公司业绩首亏。

竞争优势不明显,议价能力较弱,常青树下半年业绩难改观

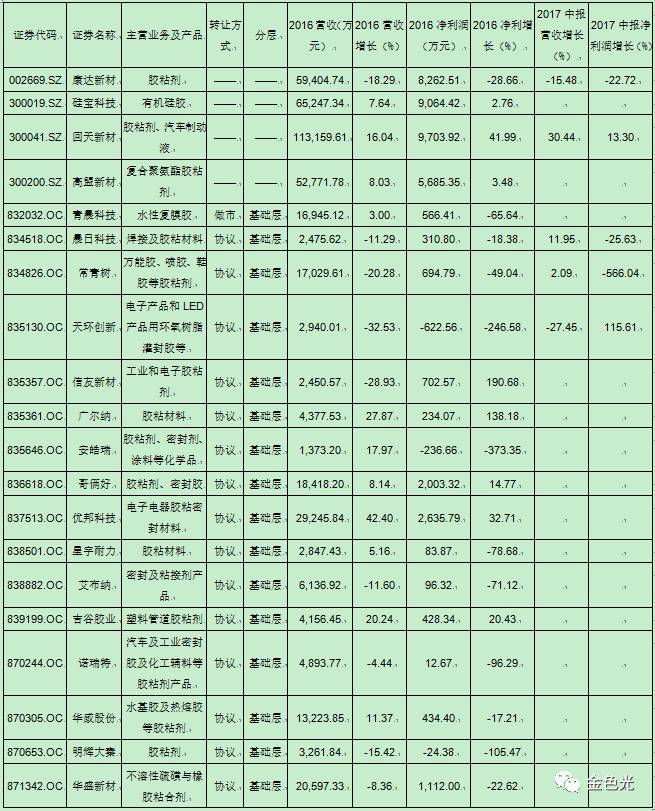

中国胶粘剂和胶粘带工业协会统计,2015年胶粘剂销售收入达到844.3亿元,胶粘剂产量达到了686.8万吨,胶粘剂的销售收入和产量近几年均保持10%左右的增速。但胶粘剂行业内企业众多,目前国内胶粘剂企业约有3500家,分布在全国近30个省份,规模总体偏小,市场集中度较低。国内胶粘剂上市企业有回天新材(300041.SZ)、康达新材(002669.SZ)、高盟新材(300200.SZ)和硅宝科技(300019.SZ),四大上市公司的市场占有率仅有1.68%。在新三板挂牌的胶粘剂企业除了常青树外,还有青晨科技(832032.OC)、晨日科技(832032.OC)等十余家挂牌企业。虽然胶粘剂行业内企业众多,但像优邦科技(837513.OC)等部分企业依靠差异化竞争战略,专注于电子电器等细分领域,发挥其竞争优势。

但像常青树这样的企业,虽然有一定的产品研发能力和市场开拓能力,但其面对的下游行业主要是房地产、建筑等行业,且要面临回天新材等大企业的竞争,相对而言无论是产品研发能力、市场开拓能力还是产品议价能力,均处于不利地位,想咸鱼翻身,还是有一定难度的。

此外,8月8日第四批中央环境保护督查将全面启动,督察组将对吉林、山东、四川等8省份开展督查进驻工作,重点盯住中央高度关注、群众反映强烈、社会影响恶劣的环境问题等相关问题,在此背景下,部分化工产品价格会有一定的上涨,而这对常青树下半年的业绩改善带来较大的负面影响。

下半年常青树的业绩难改观。