聊聊怎么做“资产配置”这个重要理财问题

央视《焦点访谈》节目刚把焦点对准了P2P网贷行业,点了借贷宝和华赢凯来等公司的名。不用说,对这些公司来说不是什么好事情。同样不是好事情的是,最近网贷社区和媒体爆出,知名理财公司宜信强制员工购买旗下理财产品。

借贷宝和宜信旗下的宜人贷,都是P2P行业中的明星平台,无马哥也都做过深度调查文章,提示过两者的潜在风险。无马哥虽一直看好P2P网贷投资的前景,但也必须意识到,风险是客观存在的;投资人的钱,不能全放在P2P一个“篮子”里。

这就涉及到所有理财投资人都应该关心的一个问题:如何分配家庭的可投资资金,或者专业的说法:如何做好家庭资产配置。

资产配置这个话题,最近关注和问起的朋友比较多,今天无马哥就专门来聊一聊。需要说明的是,本文预设读者为普通投资人,而非高净值人士;在理财方面的小白,而非资深人士。后两者可以在这里绕道了。

资产配置,意味着可投资资金使用的分散化。中国一般家庭传统上钱不多,也缺乏理财渠道,除了消费外的钱大都存在银行里;如今钱也多了,投资渠道也多了,出于保值增值的需求,就有了资产配置的必要。

每个家庭可投资资金量不同,资金计划用途不同,风险和收益偏好不同,所以资产配置的类别和比例也就各不相同。关键是事先要对资金用途提前做好规划,并按比例配置投资品类。

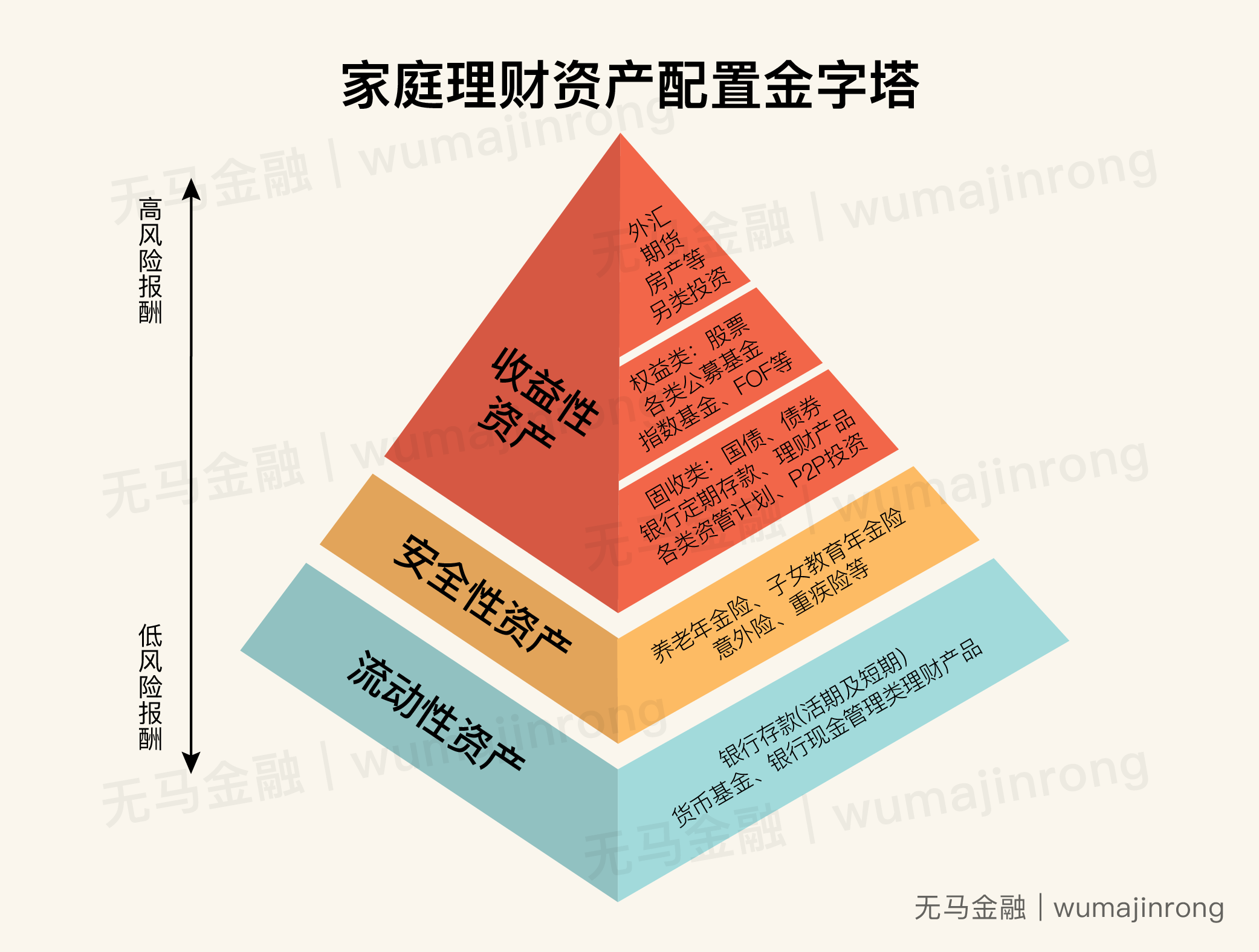

无马哥在以前的文章中,多次重复过一个金融常识,就是金融产品有三个基本属性:收益性、安全性和流动性。其实在人们的实际资金使用中,以及在不同的金融产品中,这三个属性往往各有侧重。无马哥理解,按自己的用途需要,将合适的比例,配置在相应金融属性强的金融产品中,这是资产配置的核心要义。

让无马哥先上一张刚做的“资产配置金字塔”图,给大家一个感性的认知:

家庭理财资产配置金字塔,由无马金融公众号(wumajinrong)制作

从图中大家可以看到,无马哥将金融理财产品,按金融属性侧重点不同,分成流动性资产、安全性资产、收益性资产三大类。这三大类资产,可分别对应普通家庭可投资资金的三类用途。

第一类流动性资产,就是首先要保证家庭正常开支的备用金。一般来说需要维持3~6个月家庭正常开支的金额,以现金、银行活期、余额宝等可随时取现的货币基金等形式存在。这样即便你失业了,也可以保证几个月没有工薪收入的正常生活。

第二类安全性资产(保障性),多以商业保险形式存在,比如重疾险、意外险等。这类资产一方面安全性好,另外也是防范需要大额开支的意外发生。注意,这类保险产品应是纯粹保障型和年金型的,不以投资收益为目的。

在这两类资产之上,才考虑第三类主要以“钱生钱”为目的的收益性资产。收益性资产又可按风险程度分为两类,一类风险相对较低,收益较稳定可预期,一般是各种固定收益类资产,比如银行理财产品、债券;还有一类风险相对较高、收益较大但波动也大的,大多是权益类资产,包括股票、偏股型基金,此外还有风险更高的金融衍生品、另类投资、私募股权投资等。

P2P网贷投资属于固定收益类资产。在无马哥看来,这其实算是一种风险适中、但收益性相对较高,因此对普通家庭来说,性价比很高的理财品种。(可能很多人不认同这里“风险适中”的说法,但其实大家之所以普遍觉得P2P风险高,是因为很多人不是以正常投资心态,而是以博取高息的投机心态去“投资”P2P所致;另外,为什么说P2P“风险适中但收益性相对较高”,无马哥以前的文章中也有过解释。)

风险和收益成正比,这是金融学的基本常识。理财品种繁多,但以风险-收益度为标准,无马哥把部分主要理财品种制作成一条形象化的“光谱带”,大家可以比较直观地看出各投资品种的关系:

部分主要理财品种的风险-收益度比较。不完全严谨,但比较近似现实

那么,怎么把闲钱配置到各类资产中呢?没有一个统一的规则,不过还是有些常规做法可参考的。无马哥这里以一个家庭可投资资产100万为例(数字设置仅为举例方便)。

第一类流动性资产,按3~6个月家庭支出备用金来支配,可以大约将5~10%,也就是5~10万左右,放在余额宝等可随时提现的货币基金里。

第二类安全性资产,一般来说家庭可将不超过10%左右的资金投在保障型商业保险上,所以在这上面也可以配置大约10万以内的资金。

剩下的80%可配置在收益性资产中。根据风险偏好不同,在这里配置到安全性较高的固收资产和权益资产的比例可以有很大差异,偏保守、稳健的,多些比例在前者;反之亦然。

对一般稳健偏好的家庭而言,无马哥建议可以将50~60%左右放在固收资产上。

为什么?要知道,权益资产中,私募和另类投资虽然收益相对较高,但门槛也很高,非一般家庭能及;而在中国,股票、基金等资产,短期风险很大,而长期平均收益却不高,甚至还明显低于目前的P2P年化收益率!(P2P平均年化收益率目前10%左右,而中国股市几十年来平均收益率远不到这个水平,而大多数小散实际上还是长期亏损的!)

固收类资产中,P2P投资目前显然是收益较高的理想投资品类,只要以理性的价值投资心态去面对,风险是相对可控的,因此也是性价比高的投资。当然,在P2P投资品种内,也需要进一步将资金分散到多个规范平台上。

确定了固收资产比例后,剩下来的比例,就可以投资到其他一些权益资产上,比如股票、基金等,进一步分散风险。对于缺少时间用于理财的“懒人”来说,无马哥(微信号:wumajinrong)昨天文章中提到的基金定投,是个不错的投资方式。

恭喜你!当你有意识地将家庭储蓄,进行合理的资产配置时,你就迈出了人生投资理财的重要一大步。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有