如果你有一笔钱,只需缴满三年,不但以后可全部返还,每年还能返你2、3千!心不心动?

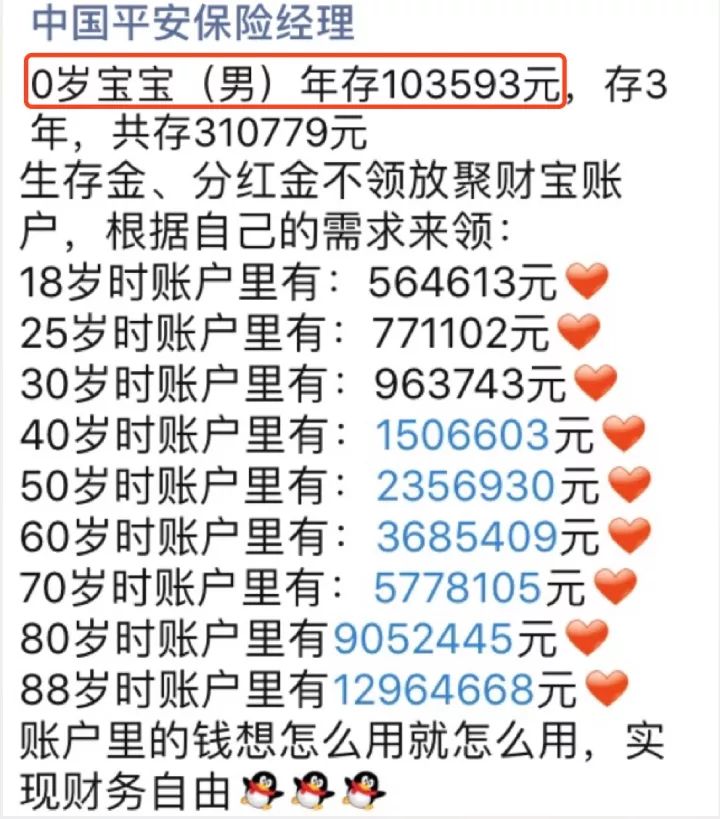

如果你有一笔钱,只需缴满三年,不但以后可全部返还,每年还能返你2、3千!心不心动?要是有人再告诉你:一个0岁的小孩,只要每年10万缴3年,80岁时账户里就有905万!激不激动?

可能大多数人的第一反应,买了就能财务自由,这不是骗局吧!

如果我说,这种产品是正正经经保险公司出品,并且最近在猛推的,你是不是就要打听在哪买了?

恭喜你,掉坑了。

你的朋友圈里,有没有这样魔性的传播?

菜鸡今天要怼的,是一种近期被各种保代吹上天、你也可能在微信朋友圈里碰到的产品——各家保险公司的“开门红”产品。

其中的典型代表,就是上面截图中,平安人寿推的“玺越人生”。

打着“三年帮你完成养老”的旗号,号称“一年只卖这一次”,上市1小时就卖了11.5亿。但是菜鸡敢肯定,没几个朋友真的懂自己买了什么。

我们先来剖析下这款保险的构成,它由一个年金险加上一个万能险组合而成。

年金险和万能险都属于有理财性质的保险。理财型保险和保障型保险的本质区别是,前者可以看作一种投资,后者则是预防意外的一种保障。

作为预防意外的保障,我们可以不在乎它能带给我们多少回报收益;但如果是投资,首先要考虑的是收益率高低。

虽然“玺越人生”是由“年金险+万能险”构成,不过如果你每年都把它返还的金额取出来,是享受不到万能险收益的,就仅仅是一个简单的年金险了。

我们来算一下账,看看实际收益如何。

如果每年都把返还的钱取出来,不放进万能险账户,孩子活到80岁。那么你在孩子0岁时年缴103593元,共缴3年的话,实际叠加后,他可以获得三部分收益:

1、一次性返还:5-6岁可以先返首年保费10多万元;65岁再一次性领取所有保费30多万;

2、每年固定返还:7-64岁,每年返还2980元;66岁起,每年返还4470元;

3、保险期间不确定的分红。

其中第三部分保险期间的不确定分红,我们假设为零(没有写在纸上的收益都是耍流氓)。要对收益做比较,我们需要把所有收益,折算成每年的收益率。

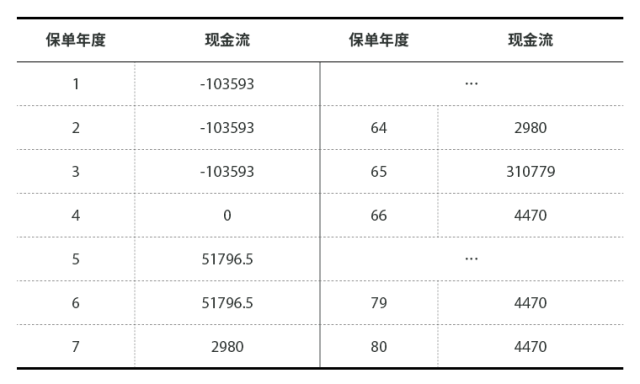

这个只要用Excel表格软件里一个简单的现成工具就行。首先电脑里打开Excel。

第一步,填写每年的现金流。

其中交出去的保费是负数,领回来的是正数,没有现金流就直接填0。这里需要输入80年的数据,下面图示中菜鸡省略了部分数据,但实际计算过程中记得要每条都列。

第二步,插入IRR公式。

找一个空格,点击插入“IRR函数”,选择现金流单元格的全部范围(这里是80个单元格),得出的实际收益率是:

看到没?照上面条件计算,这款产品实际年化收益率仅为1.9%!余额宝的收益率都是它的两倍!

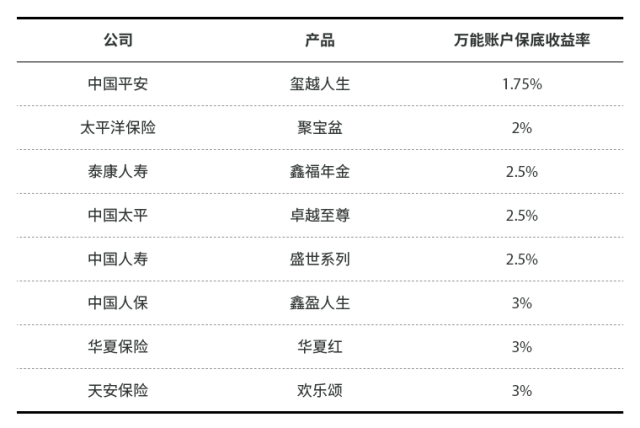

不仅是平安的这款,菜鸡也测算了其他家公司的同类“开门红”产品,实际收益率都在2个点左右。

这里给我们的启示是:

这类保险如果每年把返还的钱都取出来,不放进万能险账户投资的话,非常不划算。

上面这种情况总共取出的钱也不过65万多,离千万差得很远。

那么销售是完全骗人么?也不完全是。

他们宣称的账户能取出千万,是叠加万能险账户的结果。

我们再来做个假设,如果被保险人每年不把账户里的钱取出来,全部放入万能险二级账户增值,那么实际收益能到多少。

万能险账户收益率有三个档次,低档每年收益1.75%,中档每年收益4.5%,高档每年收益率6.0%。

你想要测算实际收益率,也可以通过IRR,不过这个稍微复杂点,需要把每年获得的钱按照对应的年化收益率计算最终金额,然后相加起来。

这里,菜鸡直接告诉你计算结果吧。

只有每年都获得高档6%的收益时,账户里的钱最终才能变成1000万。但是保险公司写在纸面上的保底收益,最高不超过3%,平安的保底收益更是只有1.75%。

你千万别听销售的忽悠,想成为千万富翁没那么容易!

这种开门红产品,本质上就是一种长期(高达70、80年)、实际收益率(全部放在万能险账户)在3%-4%左右的理财,是一种低风险低收益的产品。

当然这种保险也不是一无是处,他们的收益率比银行存款一般要高一些,另外因为有保底,又是非常安全的,适合追求财富稳定不缩水的土豪。

土豪们在配置完各类保障型保险(医疗险、重疾险、寿险、意外)后,觉得自己钱太多,又不想操心打理,买些这种保险还是合适的。

菜鸡要吐槽的关键,就是大量保代对大众的误导性宣传,容易让普通财迷掉坑,实际跟预期远远不符。

对大多数买煎饼果子还在考虑加不加蛋的朋友,“开门红”类型产品就非常不划算了,不仅收益低,流动性还很差。

对普通财迷来说,我们买保险首先要做到“先保障,后理财”。即先为家庭搭建好基础性保障后,有闲钱才需要考虑理财型保险。

其实,如果你不是真土豪的话,菜鸡的建议是,买完保障型保险后,找些靠谱和更高收益的理财产品就行了;这类理财型保险,没太必要考虑。

每年的第四季度,都是保险公司开始大力猛推自家“开门红”产品的时候。这些产品大同小异,其中大多数是不适合我们普通人的。

菜鸡提醒你,千万不要被“暴富”的营销话术给忽悠了。

要是你碰到了上面表里销售的保险产品,不妨打开Excel,按上面的方法自己算一下。

其实这些产品没啥复杂的,就是复利效应的一个小魔术,也就能骗骗数学不是太好的老年人。如果你有理财三年级的水平,把这部分钱投到巴菲特推荐的指数基金里,赚得更多流动性也更强(详见:余额宝之上,玩转这些是能财务自由的!)。

就在下午菜鸡赶稿的时候,又碰到一位朋友发来个链接咨询。一看,又是一款“开门红”!那位朋友说,她也不知道这好不好,就因为有亲戚买了,想自己是不是也该买一份。

幸亏她跑来问了下,否则可能也掉坑里了。财迷们近期是不是也有类似经历,咱们可以在留言区交流下。

头条号入驻

新钱NewMoney

判断经济趋势,助力资产增值。一线财经媒体和投资人打造,涨姿势且实用的财富管理技能。

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有