财迷们学理财,你心目中的第一刚需理财产品是什么?

无马哥的老读者应该知道,无马哥的答案是4种人身保险。

无马哥曾打过一个形象的比方:理财如一场足球赛,保险相当于防守,投资是进攻。不重视甚至没有防守,有再好的进攻,结果也可能输掉比赛。

正因为这层重要意义,每隔半年,无马哥会帮大家盘点更新这4种保险产品,筛选市面上当前性价比最高的好产品,整理给大家参考。

为了帮大家避坑、省钱,我们每次盘点的,都是条款简单透明、性价比高、购买方便的互联网保险产品。保险科技的进步,加上日益激烈的市场竞争,促使越来越多迎合普通人需求、性价比和使用体验更好的产品快速推出,给我们财迷带来实实在在的福利。

无马哥最近几天全面盘点了下,发现半年来,又有很多更优秀的保险产品推出。所以这次盘点筛选出的12款产品中,超过一半是新款。

这些产品的性价比,比半年前版本更高了。

以30岁男性保障到70岁为例(重疾至终身),全部配齐这4种保险,每年最低只需花费9372元,比半年前的产品,每年大约能省1500多;40年下来,就是6万多——而且保障服务还更好。

家庭保险中的这4种刚需产品,分别是重疾险、意外险、定期寿险、医疗险。这次更新的产品,有两个亮点值得一提:

1、新的优秀重疾险产品,保费比之前明显便宜了不少。

2、高额医疗险的服务更完善,能切实缓解没钱治病的燃眉之急。

今天文章比较长,但全是干货,建议你多花几分钟看一遍。还可以收藏起来,便于今后购买时查阅;也欢迎分享给身边的亲友,让大家有更多保障、更省钱。

一、重疾险

重疾险是家庭保险配置刚需中的刚需,每个家庭成员都需要配置。

它的主要功能是,减轻预付治疗费用的经济压力,支付养护费用,并补偿患大病期间的收入损失。

购买重疾险大家应重点关注保额、保障期间、以及轻症保障3个方面。

保障额度,与得病可能造成的收入损失有关。罹患重疾的治疗和康复时间,一般可能长达3年以上。因此,重疾保额至少应该达到被保险人年收入的3到5倍,才能保证保额充足。

保障期间,则与年龄有关。年纪越大,得重疾的概率越高。在经济条件允许的情况下,优先购买终身重疾险;如果预算不足,可以考虑定期重疾,但也应该保到70岁之后。

轻症保障中的轻症,是指重大疾病的早期阶段,也是非常严重的疾病,但治愈率高,而且治疗费用相对不大。预算足够可优先购买附加轻症保障的重疾险,多一份保障。

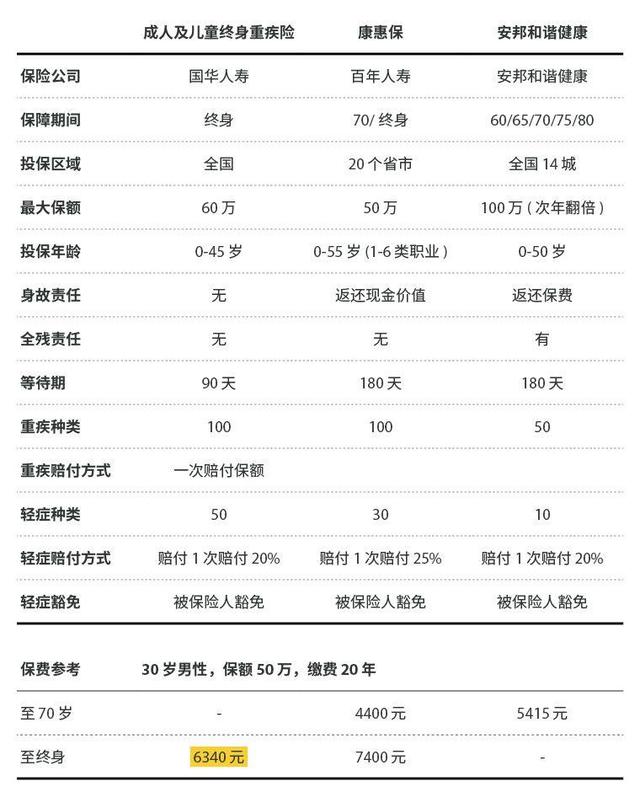

综合考虑这些因素之后,无马哥选出了三款性价比较高、带轻症保障的重疾险产品,供大家参考:

国华人寿的这款重疾险,支付宝渠道专卖,是无马哥看到的同类中最便宜的,尤其是终身重疾,比同类产品便宜20%左右。但是,对最高保额和投保年龄要求比较严格,最多能买50万,而且超过45岁就无法购买。

百年人寿的康惠保性价比也很高,而且好在对投保年龄和投保职业的限制比国华人寿低,0-55岁、1-6类职业的人都能购买。美中不足的,还是最高保额仅有50万。

安邦和谐健康一直稳定在重疾中性价比前三之列,胜在最高保额较高,部分地区能达到100万,已经能覆盖多数人的重疾保额需求了。

二、意外险

意外险针对的是生活中常见的意外情况造成的身体损伤,比如交通事故、高空坠物、摔伤等。

它保费便宜,一年一百块左右,能有几十万的保障,杠杆最大,性价比非常高。在每年各大保险公司公布的理赔案例里,赔偿最高的案例基本都是意外伤害造成的。

意外险一般包括两个部分:意外身故或伤残保障、意外医疗保障。

前者只有在身故或全残的情况下,才能获得赔付,功能和寿险有重合,保费低但保额高,一般配置50-100万就够了。

意外医疗和住院津贴,则是在发生意外时直接报销治疗费用。如果住院还有误工津贴,性价比就更高了。

因此,挑选意外险时,我们仍需关注意外医疗保额,以及意外医疗的赔付条件,选择意外医疗保额高、免赔额低、赔付比例高的产品。

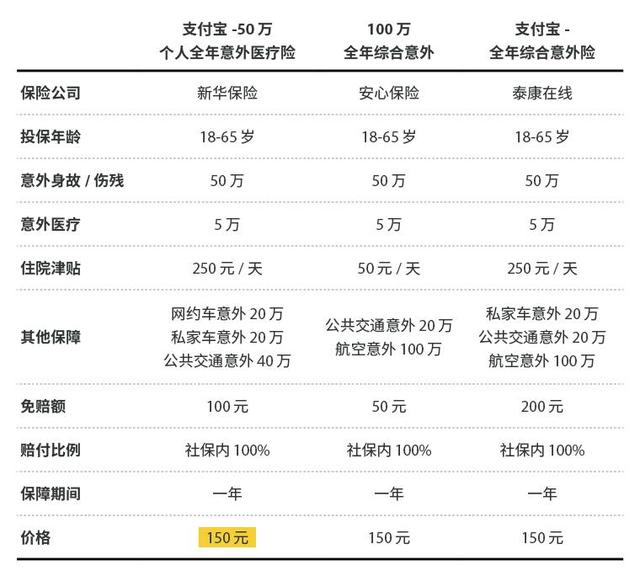

意外险是短期产品,每年购买一次,市场上的产品多而且竞争激烈。无马哥找到几款性价比很好的,列在下表:

这三款意外险保障责任清晰,在医保和保额范围内100%报销,保费都在150左右。

其中,新华保险的50万意外医疗是支付宝里的爆款,已经卖出59万份,销量是第二名的好几倍,性价比的确超高。

不过这有100元的免赔额,也就是说,治疗花费在扣除公费医疗之后,超过100元以上的部分,才是保险公司赔你的钱。如果嫌100块免赔额太高,可以考虑安心的这款产品,免赔额降至50元。

三、寿险

寿险是家庭经济支柱的必备保险,防范被保险人不幸离世后,导致家庭陷入经济困境的风险。如果夫妻都在工作,那么两个人都需要购买寿险。

一般家庭买寿险,保障到退休之后即可,建议大家购买定期寿险,最好保障到70岁左右。去世后能返还的终身寿险性价比相对较低,更适合经济条件优越的家庭,普通家庭可不必配置。

购买定寿要重点关注保额是否充足,达到被保险人10年左右的收入总和比较合适。

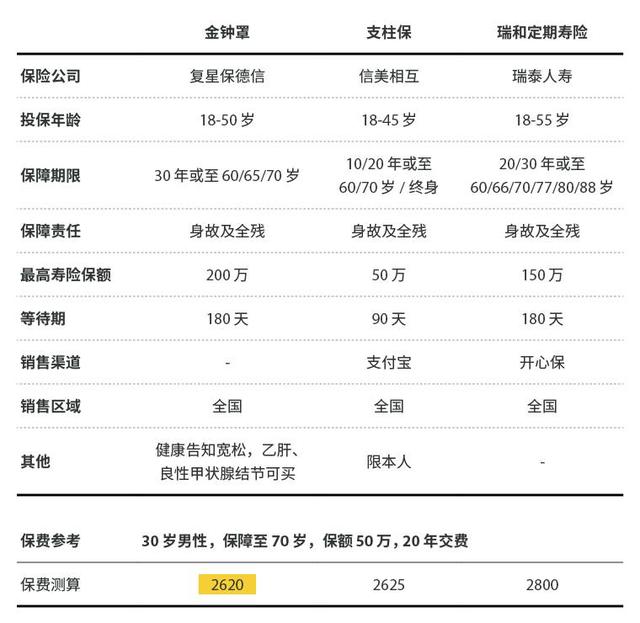

以下是三款性价比较高的定期寿险产品:

金钟罩是目前最便宜的定期寿险,而且最高寿险保额200万。健康告知也相对宽松,乙肝、良性甲状腺结节都能买。30岁男性保障至70岁只要2620元,非常划算。

支柱保是信美相互人寿为支付宝设计的定制款,最大的特点是等待期只有90天。美中不足是只能给本人投保,最高保额只有50万。如果觉得50万保额不足,寿险产品是可以叠加购买补充保额的。

瑞和定期寿险则是投保条件最宽松的定寿产品,乙肝小三阳携带者也能投保,而且年龄高至55岁的也能投保,更加人性化。

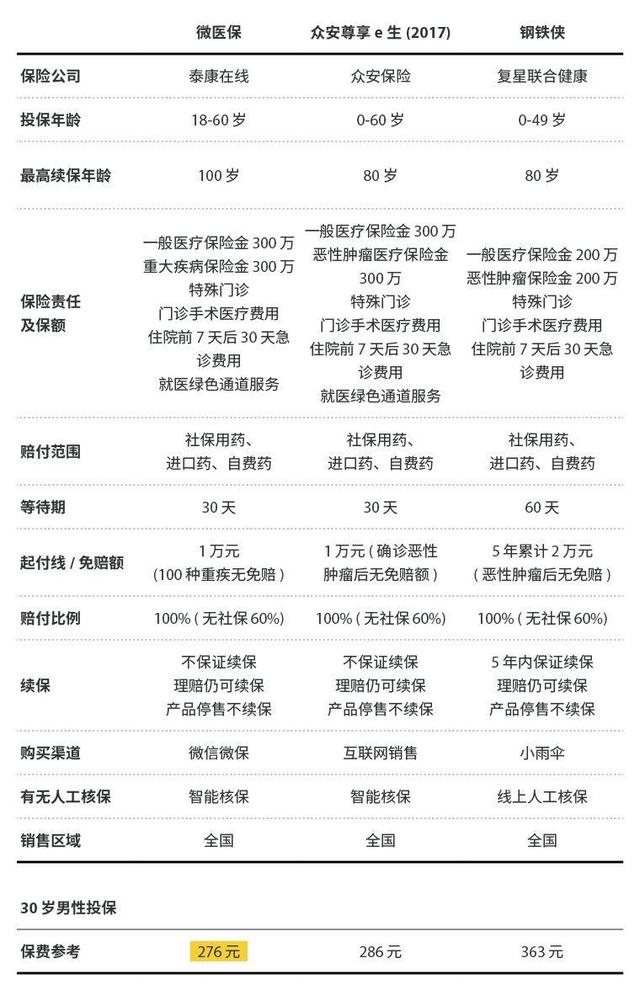

四、高额医疗险

高额医疗险是这一年更新最迅速、进步最多的险种。

这类保险非常适合财迷们作为医保的补充,每年只要几百块,就可以大幅降低我们住院治疗费用自费部分的支出,符合保险“花小钱,办大事”的思路。

下面表格中的三款高额医疗险产品,是无马哥筛选出的性价比最高的:

微医保,是微信中今年新推出保险服务的旗舰产品,性价比非常好。尤其是可以垫付医疗费,能帮大家解决没钱治病的燃眉之急。此外,微医保的0免赔范围扩展到100种重疾,理赔范围大大增加。

众安尊享e生,无马哥多次推荐,是目前市面上销量最大的高额医疗险产品,销售规模大,性价比也很好。

钢铁侠是一款比较新的产品,特色在于有5年保证续保条款,虽然还是没能做到终身保证续保,但对于年龄较大的财迷来说,至少能保证最近几年的续保需求。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有