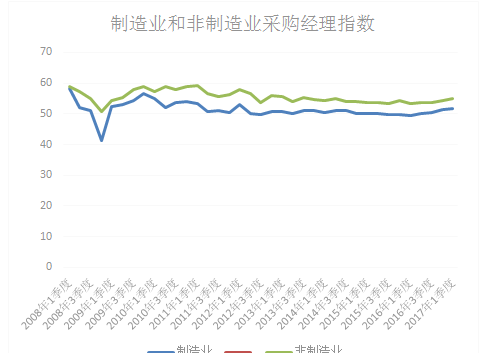

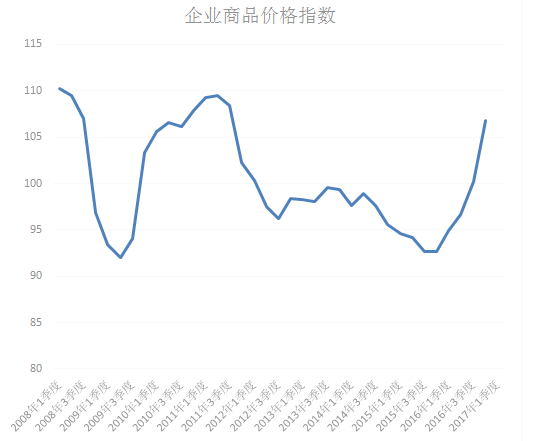

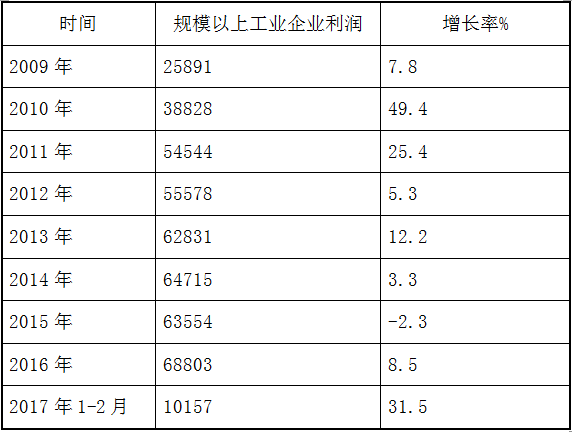

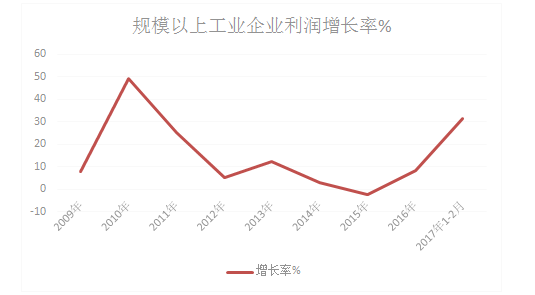

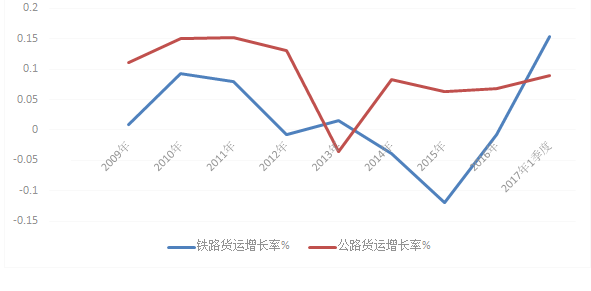

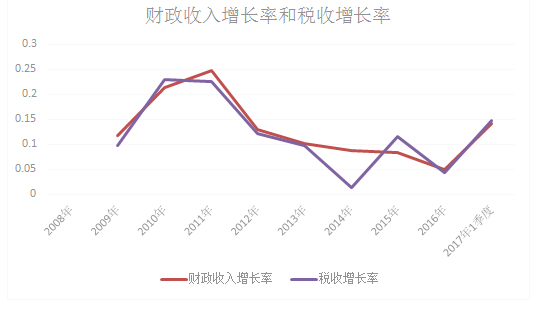

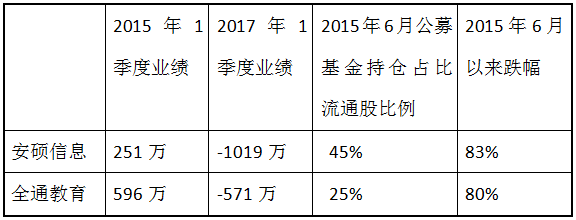

红刊财经 特约作者 董宝珍 编者按:2017年一季度,我国GDP同比增长6.9%,创近6个季度新高。然而在4月17日“良好开局”的消息发布后,A股不仅没有做出任何反应,而且开始奇怪的下跌。更有不少说法是,2017年一季度的超预期的GDP增长率将是2017年全年的最高增长率,之后中国经济的增长将会下滑。看来,良好的数据发布之后,很少有人认为这是一个战略拐点,是中国经济以缓慢的方式进入了全新的阶段。大量的分析研究都认为这样的数据基础不扎实,有问题,是短期的。有的人认为到三季度中国经济就又要衰退了,现在的增长是一种不可持续的增长。那么是实际情况就是如此,还是惯性的悲观心理所导致的没有看清中国经济的本质呢?本文通过分析明确告诉读者,中国宏观经济已自然复苏,只是人们还没有意识到真正投资机会已经到来。 中国经济在调整五六年之后,出现了明显的拐点。之所以这么说是因为信心指标、过程指标和结果指标都给出了明显的信号。可是当一季度GDP增长率6.9%的消息发布后,得到的欣喜不多,反而更多是一种怀疑和悲观,资本市场更是完全没有理会。个人认为,这是人的心理因素在作怪,可中国经济的复苏是一个客观存在。根据价值投资原理,当资本市场的价格走向与客观经济基本面不一致的时候,才是真正的机会。 经济活动数据显示经济已经温和复苏 经济活动的数据包含三方面: 第一类:信心指标。从事经济活动的人对经济环境和未来经济走势有一种预期,这种预期表现为信心,预期乐观就会信心强烈,愿意投入资源从事经济活动,预期悲观信心不足就会观望为主。 第二类:过程指标。人从事经济活动的过程和状态,经济行为过程引发具体的经济表现。比如铁路货运量、发电量和贷款发放量等 第三类:结果指标。在一定预期之下的一定的经济过程导致了经济结果,比如企业盈亏赔赚,GDP增长率、财政收入、税收收入、工资水平等。 分析经济走向应该立足于以上三个方面的数据,考察参与经济活动的人信心怎么样?预期是悲观还是乐观?人的经济活动过程消耗的资源是在增长还是在下降?最终一系列经济活动导致的整体的经济结果如何?立足于这样的原理,我从以上三个方面考察了中国的经济指标: 信心指标:企业景气指数、企业家信心指数、消费者信心指数。过程指标:采购经理指数、企业商品价格指数、铁路货运量、公路货运量。结果指标:财政收入、税收收入、GDP增长率、规模以上企业利润和利润率。 图1是08年初到17年一季度,企业景气指数、企业家信心指数、消费者信心指数的数据和曲线图。 数据非常明显的特点是:1、三大信心指数同方向变化保持完全一致。2、复苏持续的时间已经超过十二个月。3、复苏幅度比较温和。 从2016年一季度开始三大信心指数保持了一致性的复苏。2008年1月份开始三大信心指数除了2009年由于强大的投资所拉动的经济V形反转,导致三大信心指数持续快速的猛烈上涨之外,从2010年末开始三大信心指数几乎一路向下,中间只有一两个脉冲式反弹,三大信心指数从未出现过持续超过两个季度的复苏。2016年一季度开始的复苏延续时间已经超过了2009年一季度到2009年底的那一轮复苏。复苏持续时间长且复苏比较温和。在三大信心指数中我们看到的是持续的温和复苏。 图2是制造业和非制造业采购经理指数。 在采购经理指数中我们同样看到,从2016年一季度开始,非制造业和制造业两个采购经理指数同步出现了持续的温和复苏。这种复苏的时间拐点与三大信心指数的时间拐点完全一样。同样采购经理指数在2008年金融危机后,经历急速大幅下跌之后,在2009年经济强刺激作用下快速向上,之后从2010年开始一直到2015年底,长达五年时间里,一直是波动向下,没有发生过有持续性的复苏。 图3是企业商品价格指数图。 企业商品价格指数在2015年的下半年开始见底,进入2016年持续快速大幅度上涨,到2017年一季度企业商品价格指数已经达到了2009年经过4万亿刺激时的水平,也几乎接近了2007年的高点。企业价格指数变化的特点表现出回升幅度大、力度猛的特点,且当前的指数水平已经接近过去十年的高点。我们在信心指数上看到的是缓慢的复苏,但是在企业商品价格指数看到的是快速猛烈的大幅度、大力度地逼近历史高点。在2016年一年的时间里,把过去五年的跌幅全部收复。如此强劲的商品价格指数上涨导致了一个结果,这个结果就是2017年一季度中国规模以上工业企业的利润增长了接近30%,利润率增长了0.8%。表1和图4是全国规模以上企业的利润总额和利润率统计: 表2和图5是中国铁路和公路货运量年度数据删除线。 从以上数据中可以发现中国铁路货运量在2015年遭遇了11%的大衰退后拐点来临,增长率开始持续回升。到2017年一季度铁路货运量同比增长15.29%,铁路货运量的负增长水平已经得到了遏制。铁路货运增长率数据出来之后,研究人员和市场人士认为,中国铁路货运量的增长是因为中国对公路运输进行了超载治理,所以铁路货运量的增长不是经济活跃导致的,而是由于限制了公路超载导致的。这一观点出现后,我专门把公路货运量的增减变化也进行了统计,最终我发现公路货运量与铁路货运量一样也开始增长,公路货运量的增长幅度较小,但不存在公路货运量萎缩的情况,2015年、2016年、2017年一季度公路货运量增长率出现了明显小幅的上升。就是说公路货运量并没有减少,认为铁路货运量的增长是由于公路货运量的减少所导致的,完全是没有调查研究后的想当然,这种观点所以出现主要是他们不相信中国经济能好转。 铁路、公路货运量的增长率就是经济活跃程度的直观表现,可以观察铁路货运量、公路货运量的变化来判断经济的状态。这个指标在大幅负增长后现在已经开始正增长了,因此能得出结论,中国实体经济、尤其是制造业已经摆脱了困难。 当经济活动完成之后,经过财务核算,企业要交税,当经济活跃的时候,企业的税收规模会增加,这导致财政收入和税收收入会增长,所以监控中国政府的财政收入和税收收入,实际上间接的也可以知道经济状况的变化,我们看图6: 从表格中看到,从2010年开始,中国的财政收入增速就持续下跌,中国财政收入增长率最低的是在2016年。只实现了5%的增长,进入2017年一季度,财政收入实现了14%的增长,同时我们看税收的数据增长率最低出现在2014年。也是从2010年开始税收增长率大幅下跌,2014年降低1.36%到2015年有一个大的反弹,可是进入2016年又回到了4%,可是到了2017年一季度就实现了14%的增长税收更直接地反映了企业的状况,在税收指标中最低点出现在2014年之后就不动向上。在税收数据中也反映出中国经济最困难的年份是2014年,之后的几个年份就开始摆脱困难,逐渐缓慢向上,税收数据也出现了明显拐点。 超预期信息为何没被普遍认可 在这里我引用经济学家钟伟先生的一个观点,在钟伟先生的一篇研究报告中指出:“巴西2016全年约有3个季度总统没有实际履职;俄罗斯受到西方经济制裁和卷入叙利亚冲突;土耳其政局一度不稳并和西方交恶。这三个经济体在2016年的经济增长、物价和汇率的表现都远远好于预期;同时,巴西、俄罗斯股市的强劲上升排在全球前列。我们很难说这些经济体出乎意料的表现,是政府有多出色的调控。”巴西的经济在过去的一年发生了复苏,巴西经济增长政府并没有推出促进经济的政策,可是经济自然增长了。钟伟先生的例子对我们理解中国经济在调整五六年之后,出现了明显的拐点很有帮助。经济是一个客观存在,当它出现问题的时候就必须调整,这是不以人的意志为转移的。调整的过程中一方面依赖经济管理者的政策,另一方面经济体有自我调整、自我修复的能力,只要给经济体足够的时间,一个经济体就会在足够的时间作用下,把那些失去生命力的、那些不适合的经济模式自动抛弃掉,并且经济体自动会寻找新的发展动力,新的增长潜力。这是经济学中一个基础的论断,市场经济自己就能找到摆脱危机的路径,并且自己就会摆脱危机,政府可以在旁边做一些有益的工作,但是政府就是不干预经济,也自然能摆脱危机。中国经济五六年的长期调整,在这个长期调整过程中政府并没有搞强刺激,而是促进休养生息,促进结构调整,进行了微刺激。于是它的调整时间就比较长,在如此长的时间一些没有生命力的企业已经退出,新的增长点已经自然地孕育出来,老的问题通过足够多的时间被消化,新的发展动力通过足够的时间孕育出来,并开始显现。 在中国经济出现了超预期的强劲复苏和拐点后,当经济信息发布后,中国股市不仅没有做出任何反应,而且开始奇怪的下跌,中国经济的数据,甚至让国际货币基金组织的拉加德都感到欣喜,然而唯独在中国资本市场和中国国内引发的还是一种怀疑和悲观。资本市场更是完全没有理会经济增长的信息,这是为什么呢?这是人的心理因素,当一个经济体持续了五六年的调整,而且在调整过程中,始终伴随着有理有据的中国经济全面崩溃论,中国经济全面危机论,中国经济要遭遇2008年美国式的那样的危机。良好的数据发布之后,基本上很少有人认为良好的数据是一个战略拐点,是中国经济以缓慢的方式进入了全新的阶段,中国维持百分之六七的长期增长率是可能的。大量的分析研究都是认为这样的数据基础不扎实,有问题是短期的,有的人认为到三季度中国经济就又要衰退了,现在的增长是一种不可持续的增长。 我特别想结合自己在投资茅台过程中的经验,说一下这种情况,这种情况我在几年前曾经经历过。茅台的经营在2013年底2014年初已经发生好转,销售数据增长体现之后,人们对这一事情的解读始终是否定的,始终不承认增长的可持续性,出现了一个当时广泛流行的概念叫脉冲需求,认为导致茅台经营数据好转的需求不可持续,就像脉冲一样突然出现不能长期存在。瑞银在2013年11月发布的《普遍担忧2014年飞天茅台酒销量前景》核心观点是: 受白酒行业不景气和过度悲观情绪拖累,仍需观望可能推动估值回升的催化剂。” 回头看会发现文中的观点完全与后来的事实不符,但当时脉冲需求的理论很快被人们所接受,人们用脉冲需求理论否定茅台在2014年初已经展现出来的需求增长。事后看这个脉冲需求理论纯粹是人们主观臆测和主观泡制的,完全没有事实根据,完全经不住客观检验。但是它却出现了,而且广泛地流行并被人们接受。那些认为茅台已经走上了新的民间需求驱动的增长之路的观点却始终不被接受,而事实上该观点却是正确的。这是因为人性特殊的心理。人是一个有情绪的动物,它在四五年中一直处于困难中,一直看不到光明和希望,所以他的心里就不敢想会出现光明和希望,他就一直处于悲观状态,眼前出现的有利的变化,人们不能客观的理解,他总要站在长期低迷所导致的压力和悲观情绪中解读新的现象。所有的复苏在一开始阶段总是被人否定,他不可能保持客观,更不可能保持乐观,保持乐观的人们在过去四五年都被证明是错的,所以人们不敢再乐观了。这就是为什么会出现茅台的脉冲需求理论,为什么会在2017年宏观经济已经全面复苏的情况下,人们把数据解读为不可持续的。 资本市场不能正确反映基本面 机会就来了 根据价值投资原理,当资本市场的价格走向与客观经济基本面不一致的时候,才是真正的机会!真正的投资机会出现在资本市场不能正确反映基本面,只有资本市场发生了明显错误的时候才是投资机会,资本市场处境越严重投资机会越大。没有错误就没有投资机会,错误越大,投资机会越大。这一观点触及到了一个严肃的问题,在全世界的投资教科书上都有一个章节叫做“有效市场理论”,这个理论认为资本市场从来不会发生错误,资本市场像一个先知可以对任何已经发生的事情作出最正确的解读和理解,也可以对将要发生的任何事情提前准确预判,因此资本市场永远不会发生错误。这个理论与客观现实完全矛盾,如果人真的能理性到那种程度,美国就不会发生金融危机?中国也不会出现创业板从2015年到现在跌掉了一多半。下表是我统计的2015年中国创业板大崩溃前,创业板公司的机构持仓量和之后的跌幅: 表3安硕信息、全通教育业绩变化和机构持仓占流通股比例 数据反映出,在2015年前半年,中国的机构投资者把全通教育和安硕信息视为腾讯和阿里巴巴重仓持有,然而两年过去了,这两家公司没有出现任何业绩成长,到2017年一季度业绩通通陷入了亏损,机构投资者完全没有准确预判他们所投资公司的经营未来。这个例子可以证明市场并不聪明,也不正确。如同中国很多机构投资者在2015年上半年认为全通教育、安硕科技将给他们带来巨额财富一样,今天中国主流观点认为,中国宏观经济将衰退、金融股将出现大危机,也是不正确的。由于看空中国经济和中国金融股的不正确观点大规模流行,使得金融股的估值水平大幅低于正常估值水平。市场在金融股上犯下错误,因此金融股的估值修复不可避免,不确定的是修复的过程,一切交给时间吧。 (本文作者董宝珍是否极泰基金经理。本文只代表个人观点,不代表红刊立场)