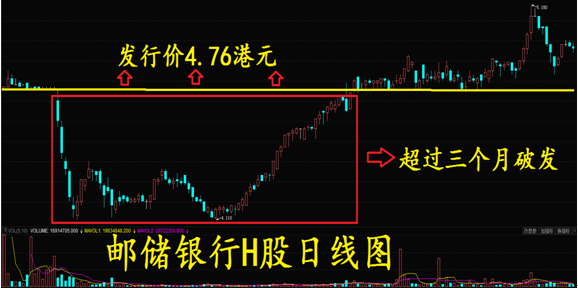

红刊财经 特约作者 张俊鸣 “蜻蜓低飞,不雨也阴”!这句气象谚语说的是大家熟悉的现象,一旦出现蜻蜓低飞捕食,往往预示将有大暴雨来临。主要原因在于大暴雨前气压低,昆虫多在低空浮游,蜻蜓出于觅食的需要,往往会在距离地面二三米的地方低空飞行。蜻蜓在自然界扮演暴风雨来临前的风向标,而在A股市场,次新股红蜻蜓也在近期出现了“低飞”的现象,上周四该股盘中一度跌破17.70元发行价,成为2015年底新股发行重启以来首只破发的次新股。虽然当天红蜻蜓的股价仅仅是“蜻蜓点水”,盘中破发之后快速反弹收复失地,但这一讯号背后的丰富意涵,绝不是股价短期波动那么简单。 在A股历史上,次新股在上市一段时间之后跌破发行价,红蜻蜓并非首例。仅比红蜻蜓早一个交易日上市的国泰君安,上市两个月之后便跌破发行价19.71元,目前股价依然在发行价下方潜水。2007年牛市末期以大蓝筹形象登场的中国石油、中国神华、中海油服等大盘股,股价也早已深度破发。最近率先成为“1元股”的*ST锐电,2011年上市以来没有一秒股价能站上发行价。而就在*ST锐电上市之后的三年时间里,“破发”更成为新股司空见惯的现象,庞大集团、双星新材、顺威股份、森马服饰等都在上市首日直接破发。到了2012年6月12日,当天上市的五只新股中,包括百隆东方、猛狮科技、龙洲股份、华东重机等四只新股全天破发,一级市场的赚钱效应消失殆尽。 新股破发潮让IPO在2012年11月浙江世宝发行之后中止,直至2014年初才恢复。不过,在当年一月恢复IPO的次新股中,纽威股份、炬华科技、贵人鸟等都在上市三个月之后跌破发行价,直到2014年下半年牛市到来之后,新股破发现象才暂告一段落。 平心而论,本次红蜻蜓的短暂破发,对于当初申购中签的投资者并没有造成多少实质性的影响。从2015年6月底至今,红蜻蜓上市已经将近两年,股价经过充分换手,打新中签的散户早已获利卖出。更何况,该股在上市之初和近期的新股上市一样,都有若干个无量涨停,最高价49.20元比发行价17.70元上涨了1.78倍,中签的投资者在上市之后一个月卖出,也可算是获利不菲(图1)。 图1:红蜻蜓全景图 尽管红蜻蜓破发的象征意义大于实际意义,但这一“信号弹”还是给了A股市场重要的警告。和其它业绩变脸的新股、次新股不一样,红蜻蜓上市两年以来业绩维持稳定,2016年每股收益0.68元,今年一季度每股收益0.22元,同比增长了16.88%,营业收入也增长了8.04%。按一季度的收益算,动态市盈率只有22倍左右,相比刚上市动辄八九十倍、甚至上百倍的新股来说,红蜻蜓的估值从表面上来看还是比较低的,并不是拖累股价走低的主因。 造成红蜻蜓股价持续沉沦的原因,除了行业缺乏成长想象空间之外,重要股东的减持也是重要原因。2016年7月4日,当时持股2040万股、占比4.99%的第一大流通股股东景林创投,在取得股份解禁短短两周的情况下,便通过大宗交易的方式“清仓式减持”,一次性抛售完毕。此时股价已经从最高点跌去一半多,甚至已经跌破上市首日的收盘价,但对上市前入股的景林创投来说,却是赚得盆满钵满。此后,还有部分解禁股也陆续加入了抛售的行列。限售股的解禁减持,才是造成红蜻蜓破发的主因。 红蜻蜓的现象绝非单一个案,近两年上市的次新股中,绝大部分在历经上市之初几波爆炒之后,便逐渐演化成了不断下挫的下降趋势。尤其是上市满一年之后,除了少数幸运儿遇上2015年上半年的牛市主升段之外,其余无一例外都步入了下降通道。究其原因,除了部分公司因为上市前的业绩包装逐渐“曝光”之外,“小非”限售股满一年解禁流通,也给新股带来了巨大的抛压。从这个角度来说,上市超过半年的次新股,尤其是经过大幅爆炒、估值明显存在泡沫的品种,都是投资者应当重点回避的“地雷区”。 而从更宏观的角度来看,今年的新股市场和以往明显不同,IPO维持快节奏,甚至在大盘持续回落的过程中,依然有条不紊地进行,按照目前的发行速度,2017年的新股发行数量将创出历史第一。在巨量新股的供应下,大批质地平庸的新股将很难得到市场追捧,上市之后一段时间破发甚至首日就直接“潜水”,都是可以预见的结果。 事实上,在美国、香港等成熟市场,新股破发早已不是什么新闻。在港股市场,为内地投资者熟知的邮储银行、美图公司等,都在上市之初出现了破发,邮储银行甚至一度让作为基石投资者入股的李嘉诚家族被套超过13%(图2)。而在美国,无论是牛市还是熊市,新股上市首日破发更是家常便饭,发行价从来不是不可打破的铁底。 图2:邮储银行在港上市之后一度破发 笔者预计,如果目前新股发行的节奏和机制没有大的变化,新股破发在年内将会一再出现,甚至有可能再现2010-2013年新股上市首日破发的现象。“新股不败”神话一旦破灭,将有助于市场更加理性地从上市公司的基本面出发来投资,从长远角度来看,对整个市场有“正本清源”的正面意义。但在这一过程中,不少投资者可能会遭遇较大的损失,对此我们应当有清醒的认识,主动远离脱离基本面的高位次新股,以免成为新一轮市场生态重构中的买单者。