红刊财经 李健

近段时间以来,军工股成为市场热点板块,华泰军工行业分析师的一篇研报,让军工股冲上了风口浪尖,军工股如今的估值是否合理呢?

业内人士表示:“近几年监管鼓励投资者做价值投资,市场也在向这个风格倾斜,而军工企业毕竟估值较高,且由于军工产品交货周期较长,利润的确定性也相对较差。在目前熊市背景下,估值的不确定性导致军工板块的下杀。”

军工股配得上高估值

长期以来,军工股的估值是否合理一直是坊间争论的焦点。 对此,温莎资本军工板块首席分析师李浩认为,军工股高估值的理由包括以下几点:首先,从军品角度看,这一领域的上市公司大多数拥有市场上稀缺的技术,因此也值得一个相对垄断的估值。

另外,以航天发动机为例,我国想要成为制造大国、制造强国,必须研发出拥有“中国芯”的发动机。即便长时间没有突破,也一定有更多国家资源投入其中,因此可以给予一个未来发展的估值。更重要的是,最近两年,军队正在换装,对直升飞机等军品有持续稳定的需求,很多军工企业业绩扭亏为盈,也将给曾经虚高的估值辅以业绩支撑。

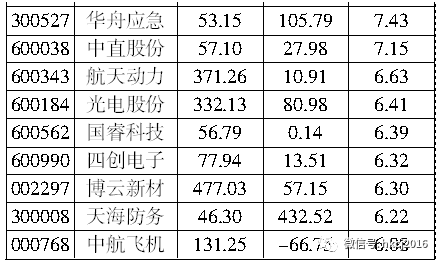

其次,从民品角度看,军转民的企业有强大技术优势,只要找到一个民用产品,将技术运用其中,就能快速占领市场。例如中航光电在民品上不断发力,将光电连接器应用在轨道交通、通讯、汽车等领域,其中传输领域的连接器占有率为21%。公司净利润也从2008年上市之初的7662万元提高到了2016年末的7.34亿元,增长了近10倍。由此可见,当军工企业的技术找到民品的载体,就能迅速把技术转为利益;军工企业有丰富的技术资源,缺少的是载体和转化方式,对此,在民品的扩展方面可以给予军工企业高估值。

再次,从军工企业资产证券化角度看,虽然军工上市企业较多,但军工集团大部分核心资产并没有装入上市企业中,而这些“外围”资产才是我国军工核心技术的“重头戏”。例如去年4月,成飞集成公布收购中航锂电计划,股价在短时间内增长了4倍有余。目前来看,军工资产还有大量资产没有装入上市公司中,假定未来有资产注入的情况发生,可以给予上市公司更高的估值。

李浩还表示:“近几年监管鼓励投资者做价值投资,市场也在向这个风格倾斜,而军工企业毕竟估值较高,且由于军工产品交货周期较长,利润的确定性也相对较差。在目前熊市背景下,估值的不确定性导致军工板块的下杀。”

从高送转挖掘潜在标的

数据显示,国外军工企业资产证券化率的水平达到70%~80%,而中国则不足30%。

通过资产证券化,一些技术稍有落后的军工企业,可以尽快推向民用市场;而一些拥有核心技术的军工资产,可以向社会融资,填补军工技术研发的资金缺口。今年年初,军工科研院所分类改革方案已经下发至各大军工集团,军工院所分类方案及转制相关配套政策有望在年内出台,部分科研院所的改制有望率先启动。

军工集团下属有数百家科研院所,其中包括研发歼-20和载人飞船的航天五院、研发航空发动机控制系统的614所、研究雷达系统的14所……这些科研院所掌握着国内军工的前沿技术,如果通过改制将部分资产注入到上市公司中,将为上市公司带来可观的收益。

在标的的选择上,有业内人士向记者表示,军民融合已经放开,一些民参军的动作也已经被提上日程,航天系资产证券化率是十大军工集团中最低的一个,航天系科研院所改制或将很快提上日程,那么在具体的标的上应该如何甄别?

上述业内人士认为,航天系旗下子公司有两家在去年年报时公布了高送转方案:一个是中航机电10送5,另一个是航天电子10送10。可以看到,在中航机电10送5后,5月11日即停牌筹划重大资产重组。相比之下,中航电子资本优良,每股收益为0.4元,在所有军工企业中收益率位居前列。而在高送转后,大股东拿到资金,或有购买资产的计划。

另外,航天电子背后的大股东也和航天五院有着千丝万缕的联系。航天五院研制导弹、无人机、神舟飞船等,旗下有两家上市平台:一是个航天科技,另外一个是航天电子。航天科技的大股东是中国航天科工飞航技术研究院,从属于中央;航天电子的大股东是中国航天时代电子公司,从属于中国航天科技集团公司。相比之下,航天电子和航天五院同属于中国航天科技集团公司,它在航天五院注入资产的平台选择中占有优势。

对于资产注入的标的选择,李浩认为还有一点可以参考,即上市公司主营业务和科研院所研究方向之间的关联性。如成飞集成最初主营汽车模具,在整合的时候,中航集团把中国工程导弹研究院旗下的公司——中航锂电注入其中,原因是锂电池和汽车之间有关联性,可以相互促进。

另外,中航动控和614所的整合呼声也很高,中航动控是我国航空发动机控制系统惟一供应商,控制系统业务占公司收入60%以上。614所是公司旗下的的动力控制系统专业研究所,也是中航工业集团下属的惟一航空动力研究所。在军工资产证券化和实业单位改制的大背景下,公司未来有望成为614所改制注入平台。

博重组不如买价值

军工资产证券化中,每一个集团旗下都有数家上市公司,谁才是下一个“中航黑豹”?某资深投资人认为,或许从持股结构上可以找到一些蛛丝马迹。社保基金的消息较为灵通,市场调研也做的最好,因此,投资者可以追寻社保基金的脚步,如果在季报中发现社保基金在某只“军工资产证券化概念股”上建仓,可以少量跟进。而且从技术指标来看,航天电子最近有吸筹迹象,目前中航机电已经停牌,航天长峰重组已经结束,航天系军工资产证券化箭在弦上。

李浩则更看好在复牌后择机进入,他认为在目前的市场风向下,军工股估值相对较高,押宝的概率低、风险大。而在注入资产的消息公布、上市公司复牌后,再加仓进入或许是更好的时机。以中航黑豹为例,2016年8月份收购沈飞集成,股价连续走出18个涨停。开板后,投资者看到如此之高的涨幅,很少有人敢于买入,但事实证明,中航黑豹在开板后继续上涨了近1倍。

他建议投资者花时间研究注入资产的资质、业绩情况等基本面信息。如中航黑豹当时注入了沈飞集团。虽然在发展模式上,沈飞相对落后于成飞,但沈飞生产的歼-15被应用在航母上,因此二者的价值可以做一个类比。中航黑豹开板时的价格是23.4元,总市值为80.7亿元,中航黑豹买进沈飞集团的价格是73亿元,成飞当时的总市值是114.9亿元,沈飞如果对标成飞,股价可以达到37元附近。

如果未来重组的资产是垄断性行业,该如何定价?李浩表示,这要从需求角度入手,我国的军品一方面提供给军队,另一方面销往海外。提供给军队的销量要看军队的换装速度,例如今年的换装速度就不及预期,可能会导致一些企业的业绩兑现较为缓慢。

对于如何选择军工股的投资标的,红周刊特约作者何岩也有着自己的观点,他表示,我们可以从两类“低估”中入手选择军工股:第一种是资产低估型,其中一类指的是重置价值低估。很多军工股的重置价值要远远高于它的当前市值;另一类指的是资产垄断性溢价低估。很多重磅军工企业都是行业垄断者,甚至是惟一制造商。这种垄断性价值必须有很高溢价。但目前往往是很低溢价,甚至没有溢价。

第二种是业绩低估型价值低估,主要反映在资产价值低估以及业绩价值低估。

军工企业军工资产证券化带来的资产注入预期是确定的,企业市值成长空间巨大。还有就是担负国家高科技创新的最大价值,担负国家安全的最高价值,担负拥有世界话语权,走向世界的至尊价值。