红刊财经 刘增禄

编者按:在A股市场上,产品涨价作为永恒的投资题材,历史上催生了众多牛股,包钢稀土、广晟有色、云南铜业、贵州茅台等不胜枚举。近期临近中报披露期,稀土、锂电池、钴、水泥、造纸、煤炭、钢铁等众多二线蓝筹公司凭借主营产品提价、中期业绩预喜的利好,股价频频异动,已经成为当下市场中最炙手可热的投资对象。

此外,涨价题材与市场当前主流投资思路相契合,投资低估值、中报业绩良好的蓝筹公司,也符合监管层反复倡导的“价值投资”理念。涨价公司受到二级市场的追捧确实有内外因素的投资逻辑。

但是,一方面,2016年1月4日“熔断”当天,沪指收盘价3296点,与2016年11月29日的3301点、今年4月7日的3295点,共同构成市场重大阻力,多空争夺鹿死谁手尚未可知。创业板本周二次探底,弱势尤其明显。另一方面,涨价题材的龙头股方大炭素高位出现放量大阴线,打击了涨价题材的市场人气。因此,投资者在关注涨价题材的同时,切忌盲目重仓追高。

涨价概念一直是A股市场中的一个热点。在成本变动不大的背景下,主导产品价格上涨可以最直接地提升公司业绩,利于股价上涨。近期,接连掀起的涨价潮令人目不暇接,水泥、造纸、有色金属、煤炭、钢铁、钛白粉、维生素……一场商品涨价带来的投资盛宴如烈火烹油,涨价概念股已经成为了当下市场中最炙手可热的投资对象。

涨价成增厚利润最佳“利器”

7月10日,沙隆达A公告,因部分主导产品销量和销价同比有所上升,今年中报净利润同比预增882.14%~911.9%,当日公司股价上涨5.69%;7月11日,祁连山公告,因水泥销量和销价同比均有所上升,中报净利润同比预增1065.79%,当日公司股价收于涨停;7月12日,青山纸业公告,报告期内纸浆产品销售价格同比上升,上半年净利润同比预增1930%,当日股价上涨6.36%,次日股价强势涨停;7月13日,恒源煤电公告,因主要产品煤炭价格同比大幅度提高,净利润同比预增1011.71%,当日股价跳空高开,盘中一度上涨超过8%,最终股价上涨5.26%。近期,因涨价因素促使中报业绩大幅预增的公司,已经成为了市场资金最为青睐的焦点之一。

回首历史,A股市场中业绩能够实现翻倍甚至几倍增长的公司,绝大多数总是受益于资产重组、股权出售等外延式收入粉饰。而今年中期,涨价因素则一举成为了上市公司增厚利润的最佳“利器”。越来越多的公司发布中报业绩大幅预增公告,增长来源主要是因为主导产品价格上涨所致。统计数据显示,截至7月13日,两市提前于正式中报公布业绩预告的公司已有1572家,其中有39家预计上半年净利润同比将实现超过10倍的增长,14家主要增长原因为公司主导产品价格上涨(表1)。

水泥行业回暖量价齐升

近日,海螺水泥、西南水泥、冀东水泥等20多家水泥企业集体发布涨价函,涨价区域横跨四川省、广东省、重庆市等两省13市,为今年较大范围的一次涨价。尤其是四川省,6月份刚刚提价50元/吨,此次又上调60元/吨,30日内连续涨价两次,涨幅已超过100元/吨。

此外,今年以来,水泥行业利好频出。中央设立雄安新区将带动水泥需求。瑞银证券预计,雄安新区基础设施投资空间大,20年内社会固定资产投资规模将达到4万亿人民币,给水泥、钢铁等行业带来巨大的市场需求。供给端方面,化解过剩产能、淘汰落后产能仍然是政府工作的重中之重,行业集中度在兼并重组的过程中不断提升。随着需求的拉动以及产能过剩的调节,水泥行业中的龙头企业将持续受益,水泥股的业绩也有望不断得以提升。

共有6家水泥公司已公布中报业绩预告。从预告类型看,除了天山股份,其余5家今年上半年净利润全部预喜。仔细研究公司业绩的预喜原因,狮头股份公告表示,2016年11月收购了浙江龙净水业有限公司70%股权,目前控股子公司正常经营且持续盈利,因此预计上半年净利润将扭亏为盈。而祁连山、四川双马、塔牌集团、华新水泥的预增原因则均离不开水泥价格较去年同期实现了大幅上升(表2)。

纸价涨势再起 造纸股持续上行

水泥企业频频涨价,自2016年年底开始,过去几年走势始终平稳的纸价也好似坐上了“过山车”,价格剧烈波动,今年5月份以来更是连续上涨。7月10日,浙江迎来10天内第三轮纸价上涨,8家造纸厂集体涨价100~200元/吨。而这仅仅是一个缩影。过去3个月,纸价上涨早已席卷全国,其中,用途广泛的瓦楞纸和箱板纸等包装用纸表现尤为突出。

国家统计局公布的数据显示,今年6月21~30日一旬,全国高强瓦楞纸价格为3755.3元/吨,比上一旬涨了7.4%,更比上月同期涨了23.9%。刚刚公布的6月PPI数据也显示,纸价上涨成当月PPI涨幅止跌的重要支撑。珠三角是国内规模最大的造纸和纸品生产基地之一,当地多家纸企负责人表示,此轮纸价上涨系复杂原因所致,既有环保收紧、去产能落地导致的产能变化,也有废纸价格上涨形成的原料价格上涨,而一些人为因素也在加剧价格波动。研判后市,多数纸企负责人认为,市场正在调整,上涨或难再延续,但随之而来的传统需求旺季将支撑包装纸价格继续维持“稳中小升”的态势。

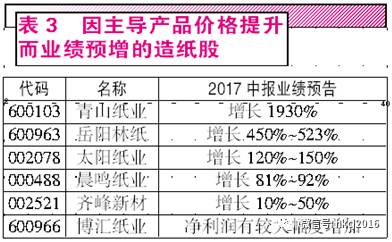

而相比水泥股,造纸类公司的中报预喜公告更是纷至沓来。统计显示,目前两市已有15家造纸类公司发布了中报业绩预告,其中13家业绩预喜,青山纸业的预增幅度最高,今年上半年净利润预计大幅增长1930%。岳阳林纸、太阳纸业因产品销售价格的上涨,今年中期净利润也同样有望实现翻倍增长。而随之而来的,公司近期股价相继走出了一轮不俗的升势(表3)。

价格上涨中报向好 有色金属股迎来春天

有色金属板块中,从6月初开始,钴价也迎来了今年第二波上涨行情。长江有色市场金属钴平均价格从5月中旬的35.75万元/吨涨至41.7万元/吨,涨幅达25%。而此前,钴价已经经历过一轮上涨行情,从年初的27.3万元/吨涨至3月下旬的40.5万元/吨,涨幅达48%。两轮行情下来,今年金属钴的价格已经累计上涨53%。从基本面看,相关数据预计,2017年全球钴供应量为10.85万吨,全球钴消费量为11.33万吨,缺口4820吨。

目前,寒锐钴业、华友钴业、洛阳钼业3家涉及钴产品的公司均已公布了中报业绩预喜的公告。寒锐钴业表示,公司钴产品随着锂离子电池材料以及新能源汽车动力电池材料对钴需求的增长影响,产品价格有较大幅度回升。今年上半年,公司净利润预计增长652%~682%。而同样随着钴产品价格的稳定增长,洛阳钼业、华友钴业虽然并未明确今年中报的利润增长区间,但同样预计净利润将实现增长和扭亏(表4)。

此外,同样隶属于有色金属类公司,近期,稀土价格的上涨也在不断推动公司业绩和股价的攀升。稀土类公司盛和资源7月6日已发布中报扭亏预告,因稀土供给侧改革持续推进,稀土产品价格整体向好且公司完成重大资产重组,今年中报公司净利润预计实现1.2亿~1.5亿元,较去年同期实现扭亏。