红刊财经 胡振明

*ST中富(000659)是一家主要从事饮料罐装及各种饮料瓶生产的企业,持续亏损曾几次站在退市的边缘,但每次却总因神奇的非经常性损益帮忙而让自己逃脱生天。

8月30日,*ST中富披露了2017年半年度报告。内容显示,上半年公司营业收入同比小幅减少了2.30%,而净利润则同比大增118.53%,由2016年末亏损5.73亿元转而今年中期盈利1037.02万元。需要注意的是,相较往年动轧数千万元非经常损益,今年中期该笔费用仅107.95万元。

对于这份向好的中报,9月21日,深交所对其下发了《问询函》,要求公司就控股股东问题、多项重大负债、应收账款等问题做出说明。红刊财经记者在深入研究后也确实发现,*ST中富在应收账款方面有异常大幅增长,多项重大负债制约公司经营发展。

应收账款大增

中报披露,在*ST中富上半年营业收入8.258亿元相比去年同期8.453亿元略有下滑的大背景下,中期应收账款出现了异常大幅增长,由期初应收账款余额的2.521亿元快速增加到期末的3.511亿元,半年内增加了约1个亿,增幅高达39.26%!

众所周知,在一般情况下,营业收入和应收账款关系密切,会出现同方向变动,在营业收入略有下滑情况下,应收账款一般不会出现大幅增长,除非公司改变了自己销售模式,提升赊销比例。而对于*ST中富出现的应收账款异常大增情况,难道是公司加强了与信用优质的大客户的合作,给予更大的商业信用?事实上,从红刊财经记者推断来看,结果可能恰恰相反。

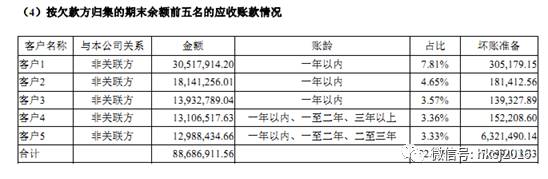

中报显示,“按欠款方归集的期末余额前五名的应收账款情况”中,应收账款第一名金额只有3051.79万元(占比7.81%),而第五名也只有1298.84万元(占比3.33%),整体合计8868.69万元相比于3.511亿元的应收账款总额,占比仅22.71%。

虽然公司中报中没有披露销售大客户的具体销售情况,但即使我们假设此5名应收账款大客户为其销售前五大客户,则在高达3.511亿元的应收账款中其占比也只有22.71%,相比去年年末“按欠款方归集的期末余额前五名的应收账款情况”的24.13%占比,今年中期前5名应收账款大客户的占比是有所下滑的,而这也进而意味着,公司今年上半年是加大了对中小客户赊销的。

需要注意的是,中小客户由于资金、实力有限等因素而导致其信用不如大客户那样优良,在赊销方面,企业在通常情况下都会倾斜于大客户而不是中小客户,只有刻意做高公司经营规模时才会放大对小客户的赊销比例,而如此的做法同时也会带来一定的应收账款回收风险。对于已经经历连续两年亏损的*ST中富而言,危急时分加大对中小客户的赊销,其目的性恐不单纯?

负债沉重如何前行?

除了客户所欠的3.511亿元应收账款,*ST中富本身还背负着多项重大负债,资金面相当紧张。中报“合并资产负债表”显示,本期期末流动负债合计9.926亿元,而流动资产只有9.610亿元,营运资本是负数。而在流动性最强的2.197亿元货币资金中,银行存款也只有0.688亿元,有1.507亿元属于“所有权或使用权受到限制的资产。”

在负债方面,虽然本期期末*ST中富资产合计28.161亿元,但负债合计却达到23.333亿元,资产负债率高达82.86%,这对于去年还是亏损、本期净利润只有1037.02万元的上市公司而言,如此负债情况确实沉重。

不但如此,*ST中富在本期还增加了13.052亿元的长期借款,直接导致非流动负债从期初的0.220亿元增加至13.406亿元。而短期借款也有1.64亿元。

具体来看,公司为了获得这些长、短期借款或取得贷款额度而用多项重大资产进行抵押、质押。中报披露,公司质押的应收账款账面价值为35105.58万元,抵押的存货账面价值为19674.12万元,抵押的投资性房地产账面价值为16418.21万元,抵押的固定资产账面价值为99077万元,抵押的土地使用权的账面价值6875万为元。这些抵押、质押资产账面价值合计17.715亿元。

由此可见,*ST中富资产负债率很高,而且生产经营所用的大量资产用于抵押、质押,使用权不受限的货币资金又如此有限,一旦不能如期偿还债务,这些资产将依法处置,资金链断裂,其面临的风险可想而知。