红刊财经特约 付梓钦

9月23日,华源控股(002787.SZ)发布了增发收购草案(修订稿),拟收购新三板公司瑞杰科技93.5609%股权。作为一家2016年初登陆中小企业板的公司,今年以来,增收不增利现象愈发明显。或为改变经营不利局面,华源控股选择并购瑞杰科技,希望通过延伸自身产业链增加业绩新增长点。然而,并购标的财务数据中所存在的诸多疑点,又让本次并购充满了悬念。

被收购标的盈利能力平平

华源控股今年以来净利润下滑明显,相较前几年的净利润表现(2013年至2016年间,净利润同比增幅分别达到20.06%、4.89%、15.7%和27.79%)可谓是两重天,在今年一季度营收同比增长28.59%的基础上,归母净利润下滑了22.4%;半年报时,在营业收入同比增长20.68%的基础上,归母净利润又同比下滑了24.9%。

其实,相较华源控股今年增收不增利的经营表现,更值得投资者注意的是其半年报披露的在当初上市时募集资金承诺项目进度以及业绩表现情况。其中,2016年底完成投资、并达到预定可使用状态的“中鲈华源年产3780万只金属化工罐项目”业绩表现明显不佳。对于该项目,华源控股在先前的招股说明书中曾披露该项目在达产后平均年增净利润为2529万元,然而根据公司最新发布的2017年半年报数据,该项目当期实现效益仅为648.55万元,相当于招股书中预计的年均水平的25.64%,如年化后也仅相当于招股书中预计水平的一半。募投项目如此不振的业绩表现,令人质疑华源控股当初上市时发布的招股书有虚估募投项目效益预期的嫌疑。

或是提前预期到自己业绩的下行,今年3月22日,华源控股停牌策划收购事项,最终于9月9日发布了《发行股份及支付现金购买资产并募集配套资金报告书(草案)》,于23日发布了修订稿,拟以37723.74万元价格收购新三板挂牌公司瑞杰科技93.5609%股权。

仅从草案披露的瑞杰科技经营数据看,公司面临着与华源控股相似的盈利能力下滑尴尬:在2016年营收同比增长17.02%的基础上,归母净利润同比下滑了6.46%;2017年上半年,在主营业务收入同比大幅增长27.71%的基础上,净利润仅微幅增长了3.9%,毛利率也从2016年的20.45%下滑到2017年上半年的18.37%。

可问题在于,收购这样一家在经营上面临着与自身类似情况的公司,这对于经营上增收不增利的华源控股而言又能带来多大的提振作用呢?从华源控股复牌后二级市场股价走势看,投资者至少在目前还未表现出多少积极乐观的态度。

也就在华源控股停牌前夕,该公司两家上市前原始股东苏州国发融富创业投资企业(有限合伙)和吴江东方国发创业投资企业(有限合伙)还有过大额套现情况,于3月15日双双抛售手中所持股份,合计套现过亿元。

大客户销售数据前后矛盾

作为新三板的挂牌公司,瑞杰科技按照要求披露了各年度年报,与本次华源控股披露的瑞杰科技审计报告对比,虽然主要财务报表数据能够保持一致,但笔者依然发现公司存在部分数据失真的情况。

根据收购报告书披露的瑞杰科技2015年度主要客户信息,当年公司向客户“壳牌(天津)石油化工有限公司”销售金额仅为4087.1万元,但是在瑞杰科技此前发布的2015年年报中,对该客户的销售额却高达5121.27万元,相比收购报告书中披露的销售额要多出1034.17万元,存在明显差异。

同样,公司在针对第五大客户爱思开能源润滑油(天津)有限公司销售金额为1561.68万元,而在瑞杰科技披露的2015年年报中却显示为1543.12万元,金额也相差了18.56万元。

需要注意的是,针对这两个客户销售额确认的差异,却并未导致公司最终销售总收入出现差异,很显然这并不符合正常的会计核算逻辑的,不由令人质疑该公司披露的财务数据真实性,是否仅是人为拼凑的结果?

营收数据失真

除了大客户销售数据不统一外,其营收数据还与其现金流、经营性债权不匹配。

收购报告书披露,瑞杰科技在2017年上半年销售收入金额为33860.93万元,考虑增值税销项税额的影响,其含税销售额为3.96亿元,相较同期现金流量表中的“销售商品、提供劳务收到的现金”科目发生额3.39亿元,收到的现金要比含税销售额少了将近6000万元。

在正常的会计核算逻辑下,这就应当导致该公司应收账款余额出现大幅增长,但事实上,从该公司资产负债表披露的数据来看,瑞杰科技2017年上半年末的应收票据和应收账款余额分别为1884.11万元和9831.52万元,而2016年末则分别为1569.36万元和8534.44万元,合计结果对比是,瑞杰科技的应收款项余额在2017年上半年仅新增了不足2000万元。很显然,这与该公司同期含税销售额与实际收到销售款金额之间将近6000万元的差异是明显无法匹配的,令人怀疑该公司披露的销售收入真实性。

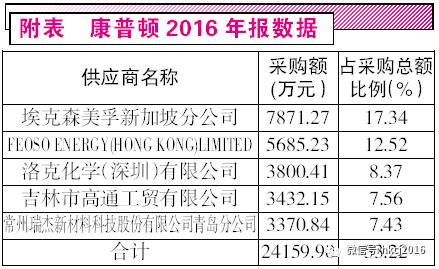

此外,从瑞杰科技销售对象细节来看,收购报告书披露该公司在2016年向客户“青岛康普顿科技股份有限公司”销售了3582.77万元,在正常的购销逻辑下,这就应当对应着该客户对瑞杰科技的采购金额。

康普顿是在2016年4月登陆上交所的上市公司,根据该公司披露的2016年年报信息,当年向瑞杰科技采购金额仅为3370.84万元(见附表),相比瑞杰科技披露的采购数据少了200万元以上。也即瑞杰科技披露的2016年度销售额中,至少有超过200万元的部分是无法得到客户方财务数据的引证,而这进一步加大了该公司披露销售收入数据不实的可能性。

巨额采购资金流向不明

除了销售数据失真外,瑞杰科技采购方面的数据也存在很大疑点。收购报告书披露,瑞杰科技在2017年上半年向前五大供应商采购金额合计为7194.67万元,占同期采购总额的55.77%,由此可推算出当期的采购总额为12900.67万元,即便考虑到增值税进项税额对采购付款的影响,含税采购资金支付需求也不会超过15093.71万元,但瑞杰科技现金流量表中的“购买商品、接受劳务支付的现金”科目发生额却是高达21280.7万元,这代表了瑞杰科技在2017年上半年实际支付的采购款现金要远远超过同期采购付款需求的。

在正常的会计核算逻辑下,这应当导致瑞杰科技的应付款项余额在2017年上半年出现明显的同比减少,且减少金额高达6000万元以上。然而问题在于,根据瑞杰科技审计报告披露的数据显示,该公司2016年末的应付账款余额总共才只有2857.45万元,而到2017年上半年末时仅小幅下降至2757.98万元、同比减少了100万元左右。

显然这与瑞杰科技在2017年上半年采购实际支付金额远远超过同期采购额的事实无法匹配的,既然数千万元的资金支付并未实际用在采购项目当中,那么这些巨额资金又流向了哪里?而瑞杰科技又是否存在巨额的非经营活动支付行为?

更何况,这还不仅仅是2017年上半年存在这一现象,回顾瑞杰科技此前多个年度的采购付款数据,始终保持了支付规模远超采购规模的问题。其中,2016年向前五大供应商采购金额合计为9520.92万元、占比为41.68%,推算出其对应含税采购总额为2.67亿元;而同年“购买商品、接受劳务支付的现金”科目发生额为27395.67万元,应付账款余额也是不减反增(2015年末应付账款余额为2517.76万元,2016年末为2857.45万元)。2015年向前五大供应商采购金额合计为9831.33万元、占比为51.58%,推算出其对应含税采购总额仅为2.23亿元;而同年“购买商品、接受劳务支付的现金”科目发生额也高达2.35亿元。

从上述数据来看,瑞杰科技在过往年度始终存在采购实际付款金额超过采购规模的现象,尤其是在2017年上半年,差异金额高达数千万元。巨额资金的流向不明,实在令人怀疑该公司所披露的财务数据的真实性。

还不仅如此,尽管瑞杰科技披露的采购总额,相比该公司实际支付的采购款金额已经少了很多,但是相比于该公司各期计入主营业务成本中的消耗金额,仍然偏高不少。根据收购报告书披露的相关信息,瑞杰科技主要原材料为PP、LLDPE、HDPE、母料以及调色剂等用于制造化工桶的化工原料,报告期内直接材料成本占主营业务成本的比重分别为83.29%、81.78%和83.13%,对应直接材料成本消耗金额分别为18697.47万元、21978.87万元和13796.52万元。

其中2016年瑞杰科技的采购规模为2.28亿元,相比同年该公司2.2亿元的直接材料消耗金额仅略多出了800万元,同时考虑到对外采购项目中可能还包含有非直接材料部分,对应着该公司同期针对直接材料的采购和消耗,是大体相当的。

但是根据瑞杰科技审计报告披露的数据显示,该公司2016年末的原材料存货余额高达2351.91万元,相比2015年末的1315.16万元要新增1000万元以上。在同年直接材料采购与消耗规模大体相当的条件下,这价值1000余万元的新增存货又是从何而来的呢?