红刊财经 陶丹

“要约收购”,这四个字在近期成了A股市场的“票房”保证,ST生化、汉商集团、上海家化等上市公司纷纷公告“要约收购”,也就是某一个股东以某一个确定价格收购现有上市公司股东的股份。为了表示“诚意”,要约收购的一方往往送出“红包雨”,提出比市场价高出10%以上的价格作为要约收购价,向其它股东“提亲”。不管现有的股东是否接受,股价复牌之后都会出现一波上涨,向要约收购价看齐。上周五(10月13日),上海家化的大股东提出以38元的价格进行要约收购,比停牌前的股价高出整整18%。消息一出,当天股价便“一”字板涨停,本周股价又出现一波上攻,创下2016年1月以来的新高。

不过,尽管上海家化的股价出现一波攻势,给停牌前买入的投资者发了一个大红包,但股价始终未能站上38元的要约收购价。理论上来说,如果最终要约收购成功,当前在二级市场买入上海家化股票,然后再卖给要约收购方,就会轻轻松松地躺着赚钱。看起来这是一桩“只输时间不输钱”的买卖,最适合喜好无风险套利的“羊毛党”出手薅羊毛。但在上海家化复牌首日,临近收盘前3分钟出现两笔大抛单,合计高达1589.77万股。这两笔大抛单虽然未能撼动当天的涨停板,但却给大家许多思考:以35.39元抛售要约收购价为38元的股票,给二级市场投资者送红包的“活雷锋”是谁?抛售背后究竟有什么原因?

同时抛出1589万股这样的大手笔,绝不可能是一帮散户打好招呼一起动手,只可能是个别持股量巨大的重要股东所为。从上海家化中报公布的十大流通股东来看,持股超过1589万股的除了前两大股东之外,还包括证金公司、某信托计划、知名私募重阳公司、平安人寿的保险产品等。不管是谁抛售了这么大笔的股票,都代表有一部分机构投资者急于卖出,趁市场追涨热情高涨之际,拿出比要约收购价将近7%的折扣让利给二级市场。如果要约收购“板上钉钉”,那么这些机构投资者绝对不会让利7%给二级市场,至少会选择在股价向上冲高的过程中逐步派发手中持股。很明显,巨单抛售的机构对要约收购能否最终成功,还持有相当程度的保留。

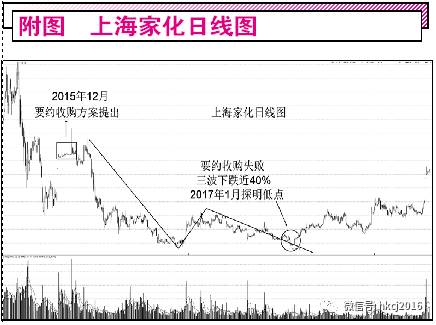

这家机构投资者的谨慎并非无的放矢。A股市场上的要约收购已经不是第一次,成功的案例不少,但也不乏失败的案例。而在失败的案例中,上海家化正是苦主之一。2015年12月,上海家化的实际控制人中国平安旗下的太富祥尔也提出要约收购,当时的收购价高达40元比如今的38元还要高,但最终只有1022.66万股接受了要约收购,只有其计划目标的4.89%,占总股本的1.54%,平安系意图对上海家化绝对控股的目标落空。而在要约收购失败之后,上海家化的股价一落千丈,从2015年12月25日最高价42元一路下跌到2017年1月的25.26元才探明低点,比上证指数迟了整整一年才见底,累计跌幅将近40%,远远跑输大盘(见附图)。

上海家化当年股价的下跌,虽然有“股灾3.0”重挫的影响,也有公司业绩低于市场预期遭到机构投资者抛售的原因,但与要约收购未能完全成功也有脱不了的干系。在2015年要约方案公布时,同样吸引了众多“羊毛党”出手抢无风险套利,股价同样先来了个“一”字板涨停,然后维持高位盘理。最终要约收购失败,在于股价一度突破了要约收购价40元,让众多套利盘转而变为持有。而一旦要约收购完成,缺乏40元买盘的支撑,股价便抵挡不住其它利空因素的冲击而节节败退。因此,这次有机构提前卖出回笼资金,或许也有借鉴历史因素的考虑。

实际上,上海家化2015年的要约收购虽然只完成了计划目标不到5%,但收购方也算是拿出真金白银,诚意十足。但在2012年,熔盛重工要约收购上市公司全柴动力则是以违约收场。当时熔盛重工提出以16.62元/股作为要约收购价,并支付了两笔共计11.5亿元的履约保证金,但最终却“悔婚”,并收回保证金。而全柴动力的股价则从21.96元一路下跌到8元下方,2015年的大牛市也未能收复失地,目前股价仍在8元附近低位徘徊,原本想要“无风险套利”的羊毛党也都损失惨重,多家机构投资者也被波及。

因此,套利“要约收购”并非躺着就能赚钱,而是面临要约收购进度不如预期甚至违约的风险。因此,在参与要约收购概念的同时,投资者需要注意以下几方面:

一,要约收购方的背景和实力。一般而言,国企提出要约收购的决策需要经过多重审批,一旦启动也是诚意十足,在收购资金方面比较有保障,违约概率较低,可列为参与此类股的优先条件。

二,要约收购的价格。如果二级市场股价超过要约收购价,则意味着要约收购流产的可能性极大,一旦收购到期,这部分支撑股价的因素便会消失,投资者需要注意其中的风险。一般来说,除非是大盘突飞猛进的大牛市,其它情况下股价一旦超过要约收购价,应当尽量以卖出或观望为主。

三,要约收购的比例。要约收购分为全面要约收购和部分要约收购两类,而部分要约收购代表收购方对现有股东的持股不会“照单全收”,而是规定了收购的比例,如上海家化收购的比例为20%,如果未来有超过这一数量的股票要卖给收购方,那么只能按比例收购。因此,收购比例越高,对套利的保障程度就越高。

四,要约收购的条款和变更。有些要约收购规定了收购生效的条件,如浙民投对ST生化的要约收购就规定了“未能在要约期满前全部获得要约,则要约不生效”的条款。爱建集团的收购方也在正式发布前修改了方案,大幅减少了收购的数量。这些细节都会对二级市场的股价造成不同程度的影响,投资者需要实时密切关注。

目前,二级市场上还有多家上市公司存在被要约收购的套利空间,有兴趣的投资者不妨对照以上四方面因素,综合判断是否出手参与(见附表)。

(文中涉及股票,只做举例,不做买入推荐。且作者承诺未持有文中提及股票)