红刊财经 特约作者 付梓钦

海默科技近几年持续业绩不佳,为寻求新业绩增长点,选择并购思坦仪器,可让人惊异的是,做为新三板市场挂牌的公司,思坦仪器自身发布的财务数据却与海默科技本次收购报告书中的相关数据有多处不同,涉及金额巨大。

近年来,伴随着中国石油减少对民营经济体的采购规模,主营业务为油田设备销售及配套服务的海默科技自2015年开始,经营业绩长期处在下滑状态,2015年至2017上半年净利润同比增幅分别为-74.05%、-32.02%和-31.46%,销售净利率也分别仅有2.86%、2.66%和1.11%的微利水平,相比2014年及以前年度动辄百分之十几甚至20%以上的销售净利率,已不可同日而语。截止到今年上半年末,海默科技每股收益只剩下0.0052元、勉强维持未亏损状态,而在最新披露的三季报中,虽然公司的业绩表面上同比出现回暖,扣非后归母公司股东的净利润同比增长了89.9%,但实际上单季扣非后净利润却是亏损了25.05万元。

耐人寻味的表述

耐人寻味的是,尽管海默科技的经营业绩在2017年上半年出现同比大幅下滑,销售净利润尚不足2016年全年的一半,且三季度单季扣非后利润还是亏损的,但是该公司在4月26日披露的2016年年报和8月26日披露的2017年半年报却对行业景气度的描述却表现出截然不同态度。

在经营业绩表现还相对较好的2016年,海默科技在其董事会报告中描述称:“从全年来看,受低油价影响,国内外石油公司资本性开支仍处于较低水平,采购计划不断延迟,导致对油气田设备和服务的需求不足,市场竞争更加激烈。”该表述说明其管理层对于行业的前景和盈利能力变化方向仍持谨慎态度。

然而到了盈利能力进一步恶化的2017年上半年,海默科技却在半年报的经营情况讨论与分析中描述称:“美国页岩油气勘探开发活动的活跃度较2016年有大幅度提升,导致对压裂设备的需求大幅增加。因此,公司面临的经营环境有所改善。”最新的表述完全不像是一个净利润出现同比大幅下滑了近三分之一的公司对自己经营情况的描述,如果说“公司面临的经营环境已有所改善”,可为什么还会出现销售净利率折损过半的尴尬情形呢?

股东精准减持

其实,就在海默科技经营业绩持续大幅下滑的同时,重要股东和高管的连续减持也成为公司的“痛点”。据统计,自2016年至今已有研发部经理周建峰、董事兼常务副总裁马骏、董事李建国等多名高管人员减持公司股份。

特别是在今年3月2日至3月10日期间,DCG集团副总裁、董事李建国通过大宗交易3次大笔减持所持股份,合计减持股份数量多达384万股、套现约4600万元尤其值得关注。从李建国选择的套现时点来看,可谓时机选择得非常精准。在其完成减持后不久,海默科技的股价即出现持续大幅下跌,短期最大跌幅超过了30%,至目前的股价也仅在9.1元左右,相比李建国套现时12元以上的交易均价,跌幅仍在20%以上。

这种巧合或许并非是偶然,也就在李建国最后一次抛售股份仅一个月时间,海默科技相继发布了《2017年第一季度业绩预告》和《2016年度业绩快报修正公告》,迥然不同的业绩表现引发了股价的持续暴跌。

在早先的2月28日发布的业绩快报中,海默科技曾乐观地预计“2016年度实现归属上市公司股东的净利润为1345.06万元、同比增长29.23%”,该公告在当时对维持股价的平稳表现是非常有利的,即为李建国的后续减持行为营造出良好的二级市场环境。然而股价的平稳表现终结于4月上旬,即在海默科技4月8日发布《2017年第一季度业绩预告》,预计2017年第一季度亏损200万元~400万元后,股价随即出现持续下跌,至4月20日发布《2016年度业绩快报修正公告》时,即“归属上市公司股东的2016年度净利润预计金额为707.58万元、同比下滑32.02%”后,又进一步引发股价崩塌,至年报发布日,股价跌至9.6元。4月26日,海默科技发布了2016年年报正式报告,净利润同比下降32.02%。

核心高管人员的精准减持,再加上“恰到好处”的信息披露时点,以及前后差异巨大的业绩财报,综合来看怎能不令人怀疑海默科技的高管人员减持存在内幕交易的嫌疑?海默科技很可能存在通过人为操纵信息披露,为核心高管人员减持“保驾护航”。

经营情况令人担忧

8月26日,海默科技发布了2017年半年报,中期盈利199.63万元,同比下滑34.46%,持续经营不振的困局或是难以摆脱,公司便寄希望于外延式收购,寻找新的业绩增长点。

9月29日,海默科技发布了《重大资产购买报告书(草案)》,计划拟以每股7.41元的价格收购思坦仪器61670912股股份,占该公司总股本比例的57.19%。以每股7.41元收购价格测算,思坦仪器整体估值高达8.05亿元,相比其账面净资产5.08亿元溢价近3亿元,溢价58.38%。从近年内二级市场收购情况看,58.38%的溢价幅度并不高,但就此次海默科技收购标的思坦仪器而言,思坦仪器近年来的业绩表现却使得这58.38%低溢价收购变得有些让人担忧。

重组报告披露,尽管思坦仪器2016年营业利润实现金额为6942.67万元,相比2015年的6786.81万元同比增长了160万元左右,但事实上该公司2016年的营业收入同比却是下滑的,由2015年的27737.17万元大幅下滑到了2016年的22886.42万元,下滑幅度达17.49%。而究其营业利润在2016年保持正增长原因,可以发现,这主要是源自于期间费用的减少,即当期财务费用一项同比少支出了两百余万元。

2017年上半年,思坦仪器经营颓势和业绩的下滑程度更加明显。公司在今年上半年实现营业收入为3153.87万元,仅相当于2016年全年营收金额的13.78%;毛利率由2016年的63.54%大幅下滑到2017年上半年的42.8%。也就在此基础上,上半年公司亏损了2881.35万元。

重组报告还披露,思坦仪器的主营业务聚焦于石油开发领域的测井、试井、煤层气自动排采等方面的技术开发和仪器生产,主要产品包括井下套管形变、井下多参数测井仪器系列、井下注水智能分层测调仪器及井下配套工具系列、产油井智能分层采油测调仪器及井下配套工具系列、煤层气智能监控和设备系列等,其本质上是与海默科技同属于油田服务行业,与海默科技的行业景气度基本一致,因此该公司也会面临着与海默科技类似的盈利能力下滑的尴尬。在行业整体景气度未回暖下,海默科技此时巨资并购思坦仪器是否明智?能否能给上市公司带来业绩提振还是非常值得怀疑的。

值得注意的是,海默科技在2016年10月8日与思坦仪器部分原股东签订了协议,以每股7.41元的价格现金收购3000万股思坦仪器股票,占思坦仪器股份总数的27.82%,合计使用22230万元。当时的交易价格与本次控股思坦仪器所支付的价格完全一致,这意味着在历经一年多时间之后,思坦仪器的股权价值仍未出现增值。

神秘的子公司

被收购标的思坦仪器早在2015年4月便在新三板市场挂牌,并按照相关信息披露规则披露各年度年报。对比该公司此前发布的年报数据和海默科技本次发布的收购报告书数据,笔者发现两者之间有多处信息存在着明显差异、涉及金额巨大。

根据收购报告书披露,被收购标的思坦仪器的子公司之一为“西安思坦油气工程服务有限公司”,该公司最初的资本结构是由长业油气控股、思坦仪器参股,后思坦仪器于2016年11月以1050万元受让长业油气持有的思坦油气15%股权,由此思坦油气成为思坦仪器的控股子公司并被纳入合并范围。对此,思坦仪器在其2016年年报中也披露了该子公司的“合并报表时间2016年11月30日”。

针对这家子公司的经营情况,海默科技在收购报告书中披露了相关数据(见表1),从收购报告披露的信息来看,思坦油气在2015年没有任何经营活动,也不存在任何资产负债。然而根据思坦仪器此前发布的2015年年报数据却显示,当时的“西安思坦油气工程服务有限公司”作为思坦仪器参股公司类关联方进行披露(见表2),思坦仪器当年向思坦油气销售金额高达472.2万元,同时还在当年末形成552.48万元的应收账款(见表3),由此足以证明思坦油气在2015年时是存在经营活动的,且在2015年末至少拥有552.48万元、对思坦仪器的关联负债。

由此来看,海默科技在收购报告书中披露的思坦油气在2015年无经营活动、不存在任何资产负债的财务数据就是虚假披露,隐瞒了思坦油气真实的经营信息。

不仅如此,从思坦油气净资产的变动情况看,也证实了该公司在2015年是有经营活动存在的。收购报告书披露,思坦油气2016年末净资产为3408.21万元,相比其2014年成立时的注册资本2500万元增加了908.21万元,但是该公司在2016年实现净利润金额却仅有691.48万元,相比净资产增量少了200余万元,显然这是不符合正常的会计核算逻辑的。由此来看,这多出来的200余万元净资产只可能是在2015年产生的。

连续两年购销数据异常

再来看一下思坦仪器的整体财务信息,根据海默科技发布的思坦仪器备考审计报告披露,该公司合并口径下在2016年实现主营业务收入22886.42万元,这与思坦仪器在新三板挂牌时发布的2016年年报披露当年主营业务收入22887.67万元基本一致。造成这微小差异的原因,应当是源自于针对子公司思坦油气合并范围的确认时点差异。在思坦仪器发布的2016年报中,思坦油气的合并时点是2016年11月,而海默科技发布的思坦仪器备考审计报告则是将思坦油气2016年全年纳入合并范围的模拟数据。

在合理条件下,这就应当导致海默科技发布的备考审计报告中,针对思坦仪器2016年的营业收入确认金额要略高于思坦仪器2016年年报数据,差异金额也即思坦油气2016年12月份单月的营业收入。可事实上,海默科技发布的备考审计报告中针对思坦仪器2016年的营业收入确认金额不仅没有高于思坦仪器2016年年报数据,相反还略低了1.25万元,这是非常奇怪的财务数据表现。

当然,如果从具体客户销售数据来看,则这个差异会显得更加明显。

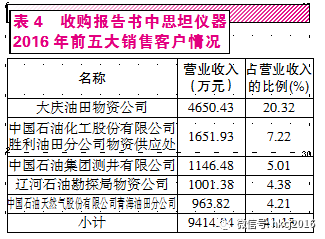

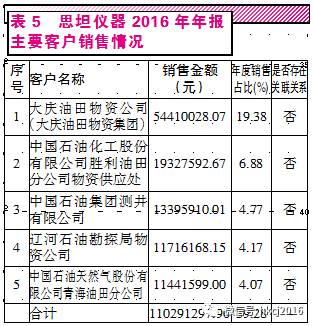

根据海默科技发布的收购报告书披露,思坦仪器在2016年向第一大客户“大庆油田物资公司”销售金额仅为4650.43万元,占当年营业收入总额的比重为20.32%(见表4)。但是在思坦仪器发布的2016年年报中,所披露的2016年对“大庆油田物资公司”的销售金额则高达5441万元(见表5),相比海默科技发布的收购报告书中披露的销售额多出了将近800万元,两次信息披露是存在明显差异的。不仅如此,对比2016年度其他4家主要客户的销售数据,也可发现思坦仪器发布的2016年年报确认销售金额,始终超过海默科技发布收购报告书披露的同口径数据,且累计差异数据1615.06万元明显超过了两版信息披露文件中针对2016年度营业总收入的1.25万元差异额。

不仅如此,根据思坦仪器2016年年报披露的前五大客户销售金额合计高达11029.13万元、占当年营业总收入比重的39.28%进行测算,则该公司当年营业收入总金额将高达28078.16万元,这与该公司年报披露的营业收入总金额22887.62万元相差巨大。如此一来,很难令人相信该公司所披露财务数据的真实性。

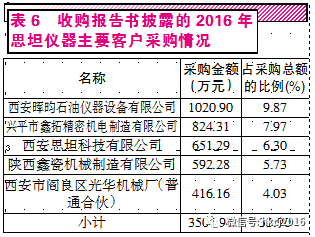

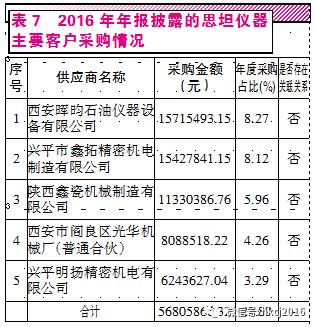

再来看一下2016年度的采购数据,同样也存在类似的问题。根据海默科技发布的收购报告书披露内容,思坦仪器2016年第一大供应商为“西安晖昀石油仪器设备有限公司”,涉及采购金额仅为1020.9万元(见表6),但是思坦仪器在2016年年报中则披露,2016年向该供应商采购了1571.55万元(见表7),两版信息披露相差高达500万元以上。与此同时,针对其他4家主要供应商也均存在金额不等的差异。

同时,海默科技发布的收购报告书披露2016年向前五大供应商采购金额合计为3504.94万元,占当年采购总额的比重为33.9%,由此计算当年采购总额仅为10339.06万元;而思坦仪器在2016年年报中披露,2016年向前五大供应商采购金额合计为5680.59万元,占当年采购总额的比重为29.89%,由此计算当年采购总额则高达19004.98万元。两版信息披露的2016年采购总额竟然相差高达近9000万元,如此巨大的差异金额实在令人咋舌。

除了2016年购销数据异常外,其实,思坦仪器2015年购销方面也同样存在与2016年类似的情况。

海默科技发布的思坦仪器备考审计报告披露,思坦仪器2015年实现营业收入27737.17万元,而思坦仪器在2015年年报中则披露,当年实现营业收入25469.89万元,也即海默科技发布的审计报告中,思坦仪器2015年度营业收入明显超过了思坦仪器自己披露的年报数据。

从这两版信息披露的范围差异来看,海默科技发布的备考审计报告中,并未包含在2016年处理的4家非油田服务行业子公司(分别为西安思坦航空技术有限公司、西安思坦电气技术有限公司、西安思坦科技有限公司、西安思坦测控技术有限公司),而在思坦仪器2015年年报中则又包含了上述4家子公司的财务数据;同时,海默科技发布的备考审计报告中还包含了思坦油气公司的财务数据,而在思坦仪器2015年年报中则并未将这家子公司纳入到合并范围,原因应是思坦油气在2015年还不存在经营及利润数据。

因此从整体来看,思坦仪器2015年年报中的核算范围,是大于海默科技发布的备考审计报告的,可事实上在此核算范围存在明显差异的基础上,海默科技发布的备考审计报告中确认的2015年度营业收入不仅没有低于思坦仪器2015年年报数据,相反还多出了2000万元以上,这样的财务数据表现实在是令人匪夷所思的。

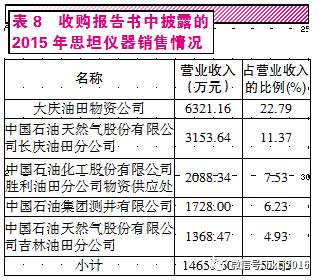

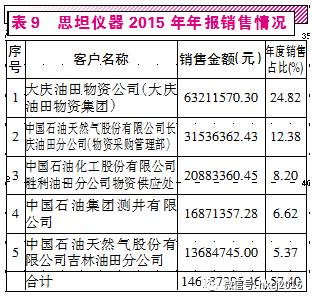

从细节来看,思坦仪器2015年的采购数据,根据海默科技发布的收购报告书披露,2015年第一大客户为“大庆油田物资公司”,涉及销售金额为6321.16万元(见表8),而思坦仪器2015年年报披露的针对该客户销售金额同样为6321.16万元(见表9),这意味着两版信息披露中至少针对油田类客户的销售收入核算范围和口径是一致。但是这也进一步凸显出前文所述的、2016年两版信息披露确认收入数据存在较大差异,是不符合正常逻辑的。

同时,海默科技发布的收购报告书披露2015年向客户“中国石油集团测井有限公司”销售1728万元(见表10),但是思坦仪器2015年年报则披露向该客户的销售额只有1687.14万元(见表11),两组数据也存在数十万元差异,这同样是在合理条件下不应该出现的数据矛盾。

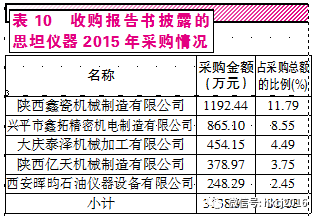

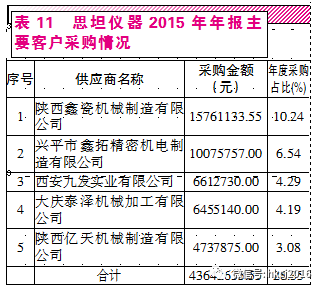

与营业收入相比,海默科技和思坦仪器针对2015年度的采购数据差异则更加明显。根据海默科技发布收购报告书披露,2015年向前五大供应商采购金额合计为3138.95万元、占同年采购总额比重的31.03%,由此计算2015年度采购总额仅为10115.86万元;与此同时,思坦仪器2015年年报则披露,当年向前五大供应商采购金额合计为4364.26万元、占同年采购总额的比重为28.35%,由此计算2015年度采购总额高达15394.22万元。

从细节看采购数据同样如此,如针对2015年第一大供应商“陕西鑫瓷机械制造有限公司”,海默科技发布的收购报告书披露的采购额为1192.44万元,而思坦仪器2015年年报则披露为1576.11万元(见表11),两项数据也相差了将近400万元。