文/(一个影响大盘的男人)如果你把投资市场当成赌博来对待,那么对不起,你已经输了,正所谓十赌九输,这不是没有道理的。行情永远把握在看得懂的人手里,利润永远属于方向对了的人。

出于对特朗普当选总统后可能出台5万亿美元财政刺激计划的预期,美股一路上涨,截止目前,道指最高时离20000点不差20点。

而美国国会则不会对特朗普模糊不清的刺激计划匆匆下结论,他们认为2017年推出增加政府支出和提振经济的计划的可能性微乎其微。主要原因是财政刺激的增加会让已经居高不下的美国政府债务再上一个新台阶。

高盛银行在一个投资提示中所说的:“多数市场参与者似乎都预期美国政府明年的财政政策将会更具扩张性,但出现这种变化的确切时间依然是个未知数”。事实上,根据高盛银行的计算,出现这种变化最有可能的时间段应该在2017年年底或者2018年年初。

高盛银行表示:“我们的初步预期是,宽松的财政政策产生的经济增长效应将会集中体现在2017年第四季度或者2018年上半年”。

从目前的形势来看,存在三个将会影响任何财政刺激计划的因素。

首先,与此相关的立法程序就会花费数月时间。但至少特朗普政府可能会推出部分优先实施的举措,比如在2017年实施减税政策。

其次,任何一项重大计划的实施推动都可能需要更长的时间,特别是这些计划中包括新的项目时,比如涉及关于基础设施建设的项目。

另外,一项政策的改变内容制定并实施后,经济活动仍然需要一段时间来予以回应。在减税政策出台之前,消费者可能会节省部分支出。而用于基础设施方面的支出,需要在建设合同签订后的几个季度才能投入使用。

财政刺激计划的出台时间到底取决于什么?

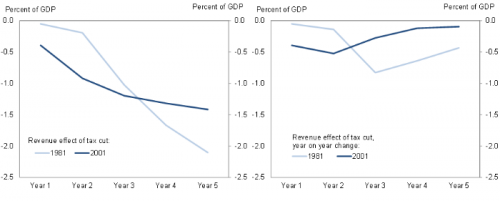

高盛银行认为,关键的变数是让减税政策立法通过的时间,以及国会的立法讨论是否会成为一个延长的时间段——这决定了特朗普政府能否在第一年内就会推出完全的减税政策。例如,1981年和2001年的减税政策就是分阶段逐年实施的。

左侧图给出的是以往的减税额度在GDP中的占比,使用联合税委员会(Joint Tax Committee)公布的最终收入估计,并统计了预计减少收入占当时GDP的份额。右侧图表给出与上年同期基数相比较的相同数据。在设定的一年期内,减税政策并没有产生实质性的影响。1981年的减税政策勉强影响了当年的税收负债。

2001年的减税计划在第一年增加了一定的预先支付款,部分原因是由于退税支票被寄送到个人家庭后,这些家庭又提前支付了当年应付税款。无论如何,由于减税政策被设计为后续几年分阶段逐步实施,因此2002年的同期税收负债比2001年略微上升,而减税产生的效应也是在后续几年中慢慢体现出来的(而国会也最终决定,在2003年加快减税政策的实施)。

表2:减税:预期的部分时间段

然后再来讨论基础设施建设和联邦政府的财政支出。

对于基础设施建设来说,其滞后期是相当长的。例如,对于事关基础设施建设资金支出分配的《经济复苏法案》,曾先后花费了数年时间才得以出台。对于联邦政府的财政支出来说,其中的国防支出可能在2017年第二至第四季度才能决定,但这可能会部分抵消同一时间段内其他非国防支出的削减。以下为部分细节内容:

在几个相互竞争的优先事项中,特朗普政府很可能会将关注点放在基础设施建设方面。如果假定其在基础设施方面的投入为每年250亿美元,那么这一投入在2017年实施的可能性也很小,原因有三个方面:

首先,对于基础设施建设法案在未来一年内获得通过的可能性并不明朗。也不可能制定一个新的法律来允许基础设施法案在年中就获得批准实施。

第二方面,目前尚不清楚新的资金将通过什么渠道来获得,但是一项涉及税收减免、税收优先债务、贷款担保或其他机制,来鼓励公私合作伙伴关系的融资方案似乎最有可能出现。

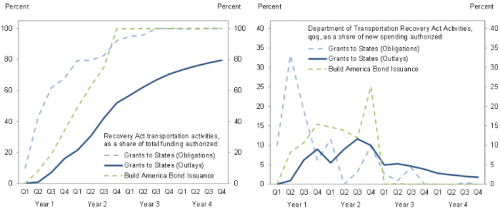

第三方面,基础建设合同转变为财政支出需要一定时间。表2显示了《美国复苏与再投资法案》(ARRA)中,与交通运输相关的基础设施建设所需“义务”时间的限定,以及由这些建设合同产生财政支出所需要的时间。

表2:基础设施所需要的建设时间

再来讨论联邦政府的财政支出,高盛银行指出,该组成将会带来更多量的变化,而且也几乎不可能产生直接的经济刺激效果:

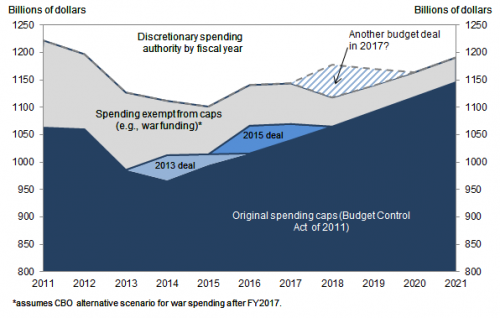

国会将需要再次决定,是否提高2011年预算控制法案所规定的支出上限,这关系到前任政府支出的封存问题。奥巴马政府的最后一项支出协议在2015年年底才获得国会批准。该协议的实施提高了2016和2017财年的自由裁量支出上限。根据预算法案条款的规定,2018财年的财政支出上限就因此需要下降(见表3),但预期这种下降将会被再一次被避免。这种情况与2015年实际下降,但由于2013年的选举结果而被避免的情况非常类似。因为国会中的多数共和党议员将会支持维护支出上限,并且会给部分支出项目分配资金。从这一点来看,国防支出将会最有可能获得增加支出,而且大部分由于支出上限规定需要封存的国防支出也可能会被扭转。相比之下,令人感到惊奇的是,非国防的可自由支配支出将会因为低于上限要求的原因而出现增加。

表3:2017年的另一个预算法案

然后就是对奥巴马政府政策“废止和取代”后的效果预期,高盛银行对此的观点也不是非常明确,其认为“短期内很有可能会提供一个温和的完全刺激计划——潜在的可能时间是2017年第二季度——由于税收可能要用于某些项目支付。其他的政策改变很可能要等到2019年才能正式实施”。

来自国会的共和党领导人就已经表示,他们计划在1月份考虑立法废止奥巴马政府平价医疗法案(ACA)中的很多重要方面,但有效期将会延迟到未来某个时候。不过对于奥巴马政府平价医疗法案及体系的废止,可能也要等待2019年时才可能生效。因为只有在这个时间点上,新的替代法案才有可能开始实施。

虽然大多数因废止奥巴马医改方案所产生的利益将会在2019年出现。但也有一个例外,就是税收会部分地用于支持新的财政补贴。众议院中的共和党人和下届总统特朗普都已经提议要废除这些税收,这也是废除税收政策将最有可能实施的原因所在。如果形势像预期一样发展,2017年第二季度就会出现适度减税的可能,而减税主要针对的对象将会是高收入群体和医疗保健企业。而大多数的普通美国人,将会再一次遭受冷遇。

根据以上假设,高盛银行认为,假设所有一切都按特朗普所设想的计划发展,美国国内在2017年也只会感受到财政刺激政策带来的轻微影响。而这种影响将会在2017年第四季度和2018年第一季度出现上升,但2018年其他时间内,这种感觉将会略微消退。

高盛银行总结了财政政策促进GDP增长的总体估计。其底线是,任何人都预期特朗普政府的政策最早要等到2018年时,才会对经济增长产生刺激作用……此外也要先假设美国经济不会陷入衰退。

文/一个影响大盘的男人(微信:amom888)是金融投资分析师,专注国际金融形势和国内财经动态,从事现货原油、白银、铜等金融投资多年。金融领域博大精深,每天行情波折不断,我所能做的就是用我多年的研究经验,给大家帮助。