财报掘金第 3期

▌潍柴动力

导读

3月31日,在潍柴动力的年度业绩会上,中金公司分析员向潍柴动力董事长谭旭光提问时表示,中国的机械装备行业如果未来能出现一个世界级公司,那一定是潍柴。谭旭光面不改色地慢慢说道:“谢谢你的忽悠”。

今天我们也想来忽悠一下这只票。

经营范围:

柴油机及配套产品,汽车,汽车车桥及零部件,汽车变速器及零部件以及其他汽车零部件,液压泵、液压马达、液压阀门、齿轮和齿轮传动装置、液压元件附属铸件和铸造品、内燃机、新能源动力总成系统及配套产品的设计、开发、生产、销售、维修、进出口;技术咨询和技术服务;自有房租租赁、钢材销售、企业管理服务;叉车生产、仓库技术及供应链解决方案服务。

从基本面看,业绩虽然在已经在天上飞,但是股价却并没有同步跟上。各方面其实都不亚于近季度屡破新高的白马股,但是二级市场表现却逊色于同时期的白马股。

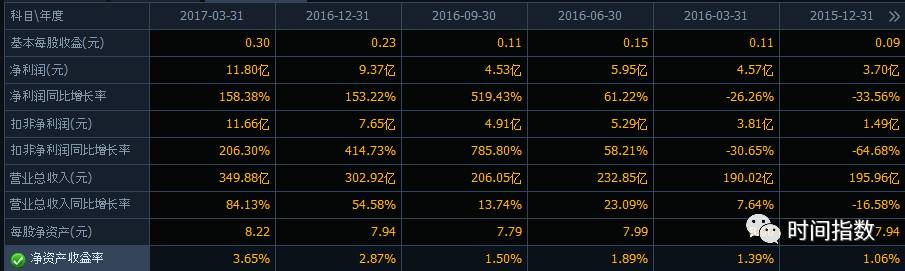

潍柴动力去年下半年开始业绩表现出明显的增长,净利与营收双双增幅惊人。

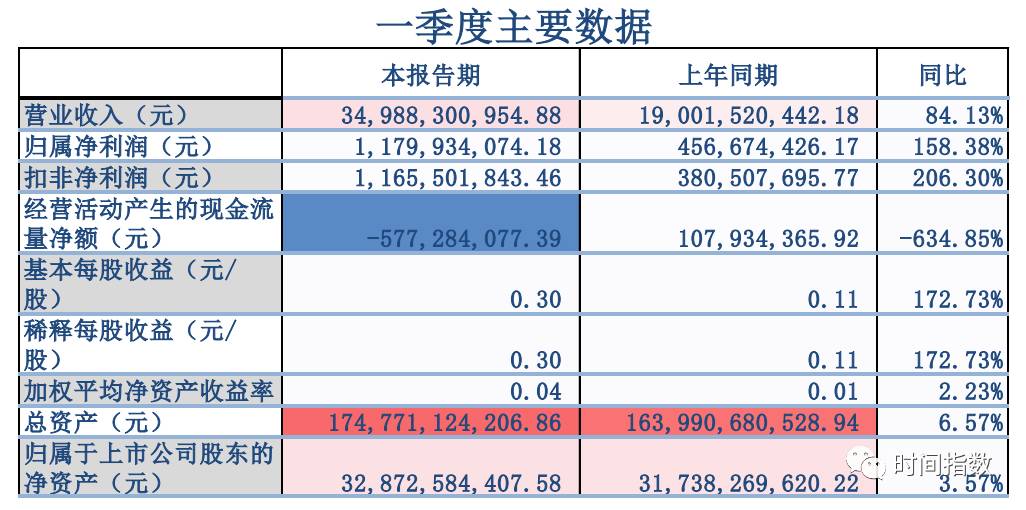

目前动态市盈率10.23,市盈率(TTM)为15.25。市值482.63亿人民币。2017年一季度营收349.88亿同比增84.13%,净利润11.8亿同比增158.38%。一年分两次红,按现价算股息率大约2.9%,实际上更高。

从一季度报表看,三费增长基本与营收增长幅度同步,说明企业经营规模加速扩大,且成长健康。

一季度报:http://disclosure.szse.cn/finalpage/2017-04-28/1203413949.PDF

业绩增长并非昙花一现而是厚积薄发。应收账款和存货周转天数极大缩减,虽然毛利率下降了2个点左右,净利率却显示上升。

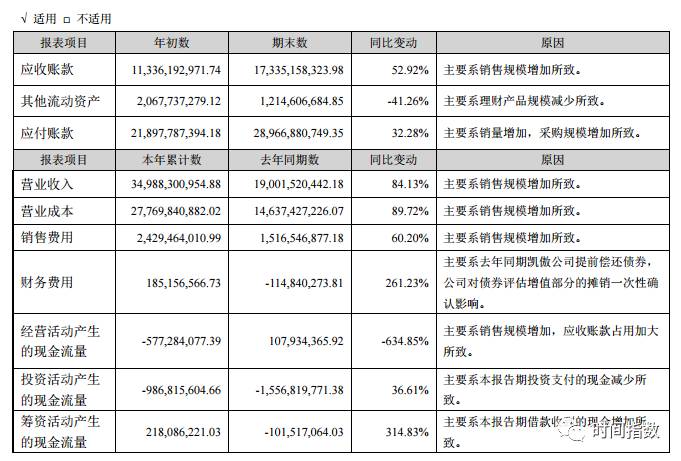

根据一季度报:

目前公司货币资金大约268亿,应收账款+应收票据+存货+预付款项约为561亿。

应付账款+应付票据+应付职工薪酬+税+预收款项约为482亿,短期借款为47亿。

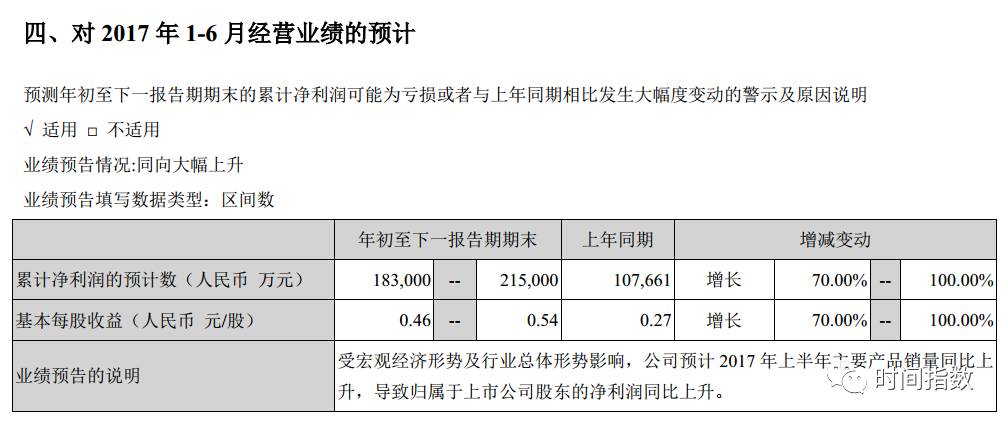

显而易见,年中财报至少数据是会好看。

且不排除超预期的可能。

7-8月是A股上市公司发布中报的时点,白马股大军可能会因为中报差异而出现分化,不过终归是强者恒强。

自深港通开通以来,北上资金买了接近6800万股A股。

里面机构投资者扎堆,自北上资金进入以来尚未形成合力,因为自深港通开通以来,合计上涨20%,刨去当周上涨12%,自今仅涨8%左右。

▌子公司

在潍柴动力的众多子孙公司当中。有一个个头比较大的:KION Group AG

潍柴动力在去年年末还对它进行了增持:

http://disclosure.szse.cn/finalpage/2016-12-12/1202869334.PDF

公司通过BArclays Bank(巴克莱银行)在二级市场增持了境外子公司KION GROUP AG(下称“凯傲公司”)部分股权,投资总金额约为1.8亿欧元,增持总股数约为329.6万股。此次增持完成后,公司持有凯傲公司股份总数约为4,706.37万股,占凯傲公司目前总股本108,790,000股的比例由约40.23%上升至43.26%。

这家公司在法兰克福证券交易所上市,代码是KGX,在盈透证券可以找到,该股做多日内持仓杠杆4倍,做空日内持仓杠杆3.3倍。

嗯,股价走势也丝毫不逊于国内的各大白马股

潍柴动力处于控股地位,从K线上看去年年末那波增持显然极大刺激了这家子公司的股价。

--