“我们目睹着外国银行持有的储备金的数量也发生了结构性变动。外国银行们用它们存在纽约相应货币中心银行的存款敲定欧洲美元交易的日子已经一去不复返。根据新规定,银行间存款并不被视为流动性资金,外国银行越来越多地利用美联储的储备余额来达成欧洲美元协议。外国银行需要储备金作为流动性资金来支撑欧洲美元存款并且作为敲定欧洲美元交易的最终途径。而这样的需求将削弱它们对较大的美联储资产负债表的需求。

初级货币基金一直为外国银行的储备余额提供了绝大多数的资金。如果10月14日改革最后期限后初级货币基金大幅收缩,那么为这些储备余额提供资金将变得更贵。这意味着对于全球运营欧洲美元业务的外国银行们而言,借欧洲美元和接收欧洲美元存款将变得更贵。

为什么?因为如果流动性覆盖率规定要求银行们持有更多的储备金作为达成欧洲美元交易的首选条件而这些储备余额的筹资变得更贵,那么为与欧洲美元账簿对应的流动资金组合筹资可能变成一笔亏本交易。这是否将有损于美元作为全球储备货币的地位?当然。”

自然而然,必须避免美元的储备地位受到冲击。但是博萨的结论很简单,即美联储的资产负债表的规模将不会缩小,与此同时美联储将不得不接受和承认这点:

“由于私营部门发布货币市场主张的能力受到了巴塞尔协定的大大限制,资金只能在主权国家的资产负债表中找到一席之地,要么通过债券市场,要么通过美联储的o/n RRP机制。任一种选择都将意味着扩大美联储资产负债表规模的需求仍然存在:储备将不会被消除,而是转换为其它负债。然而,美联储仍不断强调o/n RRP机制并不适用于长期,或者并不符合货币基金的安全资产要求,但是它却给利率构筑了一道底线。”

波特在其准备的幻灯片演示稿中发表了以下评论:

“现在许多发达经济退的央行们发现它们正处于政策利率为0或接近为0的情况中。而政策适应也被增加或者予以维持,途径主要是资产购买和前瞻性预期。例如,美联储公开市场委员会已经指出,它将继续对组合进行本金再投资,一直到美联储基金利率正常化顺利进行。而根据下图,市场对美联储的SOMA 资产组合将何时开始正常化的预期已经从2015年底移至2018年年中甚至之后。回想起来,这看起来帮助了已经意识到它将永远无法再次缩小资产负债表的美联储。正如路透社评论得那样,决策者们认为在一个经济减速发展以及美联储持续持有巨额资产的时代新的工具可能需要的。”

亚特兰大美联储主席丹尼斯-洛克哈特在接受采访时表示:“中央银行业正身处一个大胆的新世界。”

美联储主席耶伦在上周五的演讲中表示,与其预期资产负债表缩小,还不如想想更多的量化宽松,未来若经济再次衰退,那么资产负债表将可能再次膨胀,因为美联储将买入资产以刺激经济。

万科董秘谭华杰发表了篇《从大周期到小周期的前夜——理解中国房地产价格的框架》的文章对中国房地产市场做出了描述,关于房价我们终于不用再彷徨了。

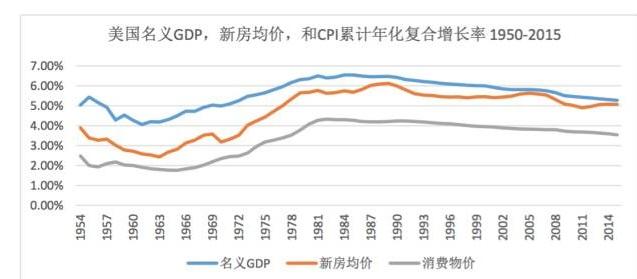

他首先把美国1950-2015年的房价做了张图标,就是下面这张。

从美国房地产市场历史数据看,房价长期上涨、易涨难跌。在过去 66 年,美国房产只在1970、1991-1992 和 2008-2011 期间三次下跌,其他年份全部上涨,每次(房产地)景气循环的时长和幅度,并无统一的规律。

把房地产均价、消费物价、和名义GDP增速放在一起比较,

走势相关性很大,房地产长期内受通胀和经济增长影响明显。

走势相关性很大,房地产长期内受通胀和经济增长影响明显。

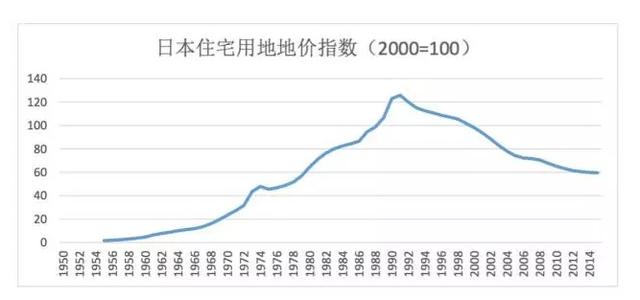

对于日本的房价走势我们熟的不能再熟了

通过分析他认为房地产长期将处于上升周期中,某几年的下跌不过是小周期回调,跌幅最深、最久的日本用了25年也就是跌回10年前的水平。并就此给出一个分析中国房地产市场的框架

理财分析师豪天威信:htbj988