相比人工风控,大数据风控具有更高效的批量数据清洗能力、聚类分析能力及显著的成本优势;在欺诈风险增强的趋势下,更适合应用于从获客到授信、再到投后管理的全链条风险管控。

️ 作者|智信资产管理研究院研究员 单炯迪

经历过野蛮生长期,逐渐从蓝海变为红海的消费金融行业,也慢慢明晰了行业发展所必须的四个核心要素:合规、风控、获客、资金。这其中,“风控”是贯穿各个环节的重中之重。

如果仅从各家消费金融公司公布的逾期率或不良率来看,或许根本无法辨识出真正的风险有多大。因为行业发展至今,利用不同统计口径从数字上降低逾期率或不良率,已经成为“不用说的秘密”。

这里需要厘清两个经常混淆的概念,即逾期率与不良率有本质上的不同。所谓逾期,是指借款到期应还而未还;而不良则要严重的多,是指逾期达到一定天数后,借款机构判断还款能力出现问题,有可能拿不回借款。

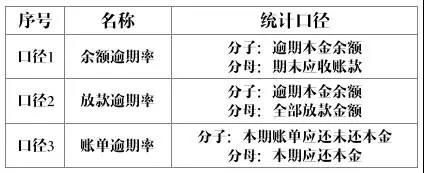

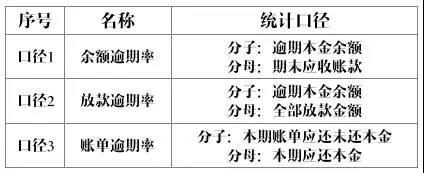

现实中,不少消费金融公司为了让业绩好看,即使是对逾期率,也会利用不同统计口径玩计算游戏。如下表1是三种比较常见的逾期率统计口径,其中前两种在实际业务中运用较多,后一种运用较少。可以看出通过对分子和分母计算方式的调整,所得结果会出现千差万别,而各家消金公司在公布数据时往往极少提及统计口径。

这一做法从长远来看,会导致行业整体实际不良资产数量上升,加重监管风险。如何严控风控,从本质上降低逾期率或不良率,成为消费金融行业亟待思考和解决的事情。

大数据风控技术不失为一种适合的手段。相比人工风控,其具有更高效的批量数据清洗能力、聚类分析能力及显著的成本优势;在欺诈风险增强的趋势下,更适合应用于从获客到授信、再到投后管理的全链条风险管控。

与此同时,使用大数据风控作为降低风险的主要手段也与消费金融行业目前面临的客群特征及行业现状有极大的关系。

首先,客群征信记录缺乏。截至2016年9月初,人民银行征信系统收录的自然人数量已经超过9亿,但拥有信贷记录的仅有4.1亿人;企业数量1828万家,只有420.3万户有信贷业务记录。而消费金融所涉及的个人客群主要以蓝领工人、学生、年轻白领等相对缺乏征信数据人群为主。在缺乏征信强变量做风控支撑的情况下,就需要提取众多如消费偏好、社交联系人、娱乐偏好等弱变量数据来辅助刻画客户的风险特征。

其次,贷款额度低、客户数量大。消费信贷具有小额、分散的特征,想要在较大程度上控制风控及审批的成本,必须通过海量大数据弱变量构建一套完善的贷前风控审核系统,分析出单个客户的贷前欺诈风险。

第三,激烈竞争下用户体验急需差异化。在消费金融领域“千团大战”的行业背景下,在各主要竞争方资金成本接近、获客手段雷同、风控措施类似的情况下,客户体验将成为竞争中不可或缺的优势。相比于传统风控流程繁琐、用时过长等弊病,大数据风控具有线上审批流程简化、全自动快速判断等明显优势。

实际上,完善的风控系统除了通过反欺诈模型筛出“黑名单”外,还可以根据客户画像分析出潜在客户,生成对于消费金融公司来说更有价值的“白名单”,贷前风控做足后,贷中监测和贷后的违约处理也是风控管理链条中的两个重要步骤。

第一步:贷前构建“反欺诈模型”

反欺诈模型包括行为模式撞库、社交网络聚类分析、真实唯一身份识别(交叉验证)等。

具体做法上,行为模式撞库是指建立包含有已知欺诈行为各项标签的样本数据库,标签包括近期通话记录、消费记录、主要活动时间和活动地点、APP申请贷款时的操作习惯、反常行为等,然后提取每次贷款申请人的上述数据项,清洗筛选后与样本库做比对及分析。

社交网络聚类分析模型是指依据提取出的申请人的社交网络数据,生成多层社交网络,然后对其进行可视化处理,从而分析出申请人是否存在骗贷的可能性。一般情况下,正常客户在社交网络圈中,跟其他客户的关联性很小,但存在骗贷可能性的客户会表现出与其他部分客户较高的关联性,这时需注意判断该客户的潜在欺诈风险,以及与其关联度高的人群是否为诈骗团伙。

真实唯一身份识别(交叉验证)是整个反欺诈模型的核心。主要依赖ID Hub(个人特征身份的拓扑网络)记录了与同一用户关联的多个ID,ID包括:姓名、身份证号的实名ID,手机号、地址、银行卡号等准实名ID,QQ号、微博号、设备指纹(PC或手机硬件设备编号)等的匿名ID。

通常情况下,单个客户ID数量越多意味着风险越大,如一个手机号跟多个身份证号关联,或者一个身份证号和多个手机号关联,该用户在数据库中就会进入可疑名单。在数据库中,一个用户有N个ID,每个ID都记录着用户不同的行为,不同的ID代表不同的行为。通过ID记录用户的行为,依据行为做精细化标签管理,如收入、消费能力、爱好、阅读喜好、社交偏好等,这些标签可以预测用户的还款能力、消费需求等。

第二步:通过白名单筛选优质用户

如果说“黑名单”帮助消费金融公司过滤掉坏人,那么“白名单”则可以实现识别出好人进而拓展为实际客户,带来长期有效获客的结果。这一做法在消费金融行业从野蛮扩张到精耕细作阶段,显得尤为重要。

以微众银行的微粒贷白名单为例,腾讯控股发布的2017年中报显示,微信与WeChat的合并月活跃账户数为9.63亿,QQ智能终端月活跃账户数为6.62亿。这组大数据背后隐藏着客户社交、上网习惯、支付习惯、是否玩游戏、是否读书、搭乘飞机的频率等多种信息。通过对这些多维数据进行分析,再加上央行征信数据,可以从一定程度上判断出客户的借贷意愿、违约风险等。对于好客户,即拉入白名单数据库。

第三步:贷中建立检测用户行为的风险识别预警机制

获得优质客户并非风控链条的终点。消费金融公司的目标用户普遍为蓝领工人、学生、年轻白领等存在偿贷风险的群体,相比于银行的信用卡客户,这类人群的财务情况更容易发生波动和变化,所以需要风控系统去实时监测客户信用的变化、共债的新增、流水的异动、联系状态的异常等数据。通过全自动的风险识别预警机制,提早识别风险,并对客户的授信状态、贷款费率做动态调整,控制违约风向,提高人工处理效率。这样做的优势在于能够及时对贷出资产做出准确的评估,发现问题及时止损。

第四步:贷后逾期或不良催收在控成本的基础上降风险

贷前、贷中的风控系统并不能将风险降为零,绝大多数情况下依然会出现逾期或不还等事件。针对逾期资产,如果是小额短期资产,无需在逾期日就给予催收,这样做反而会增加运营成本及客户的反感。据调查,逾期资产大多是客户忘记或短期资金紧张所致,绝大部分最终都会偿还。

而对于不良资产,就要采取适合的催收措施。据百融金服统计,70%-80%的不良资产是因为债务人失联导致,失联找回是整个行业近20年都无法解决的大难题。现在,通过大数据网络重新建立起与借款人的联系并催还欠债,已经有较多成功案例。基于大数据挖掘用户线索,可查得借款人的其他手机号、亲属信息、用户的老家信息、其他地址信息等联系信息。据百融数据统计,通过查得的电话联系借款人,触达率为16%,高于QQ、邮箱、微博等联系方式的催债效果。

若不良资产的催收效果不好,又有资产出表等需求,可以考虑将不良资产转卖或者证券化。