导语:水涨船高这句话相信很多人都听过,但是有没有水涨船不高的情况呢?如果一艘船漏水了,那再怎么涨水肯定也“高”不了,甚至还有沉没的风险。

VISIONTMT

坐拥锂宝藏,盐湖股份成“亏损王”

这艘没有随着水涨而“高”的船名叫盐湖股份。公司10月30日晚披露的三季报显示,公司2017年前三季度实现营业收入76.49亿元,同比增长4.96%;净利润亏损8.59亿元,同比下滑430.16%,位列A股三季报亏损王之列。而同在A股三季报亏损王之列的还有石化油服和乐视网等公司。

盐湖股份坐拥中国最大的干涸内陆盐湖-察尔汗盐湖,总面积为5856平方公里,是中国最大的可溶性钾镁盐矿床。湖中蕴藏着极为丰富的钾、钠、镁、硼、锂、溴等自然资源,总储量为600多亿吨,其中已初步探明氯化锂储量有2018万吨,储量居全国第一位,属于特大型的锂矿,占全国已探明储量的90%以上。

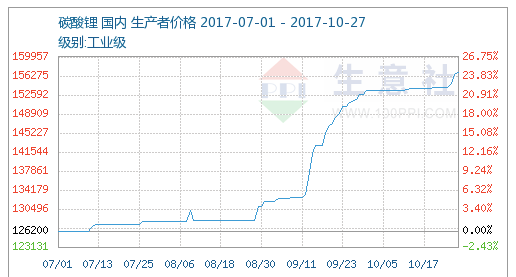

随着新能源产业的快速发展,锂的市场需求急剧扩大,仅仅作为锂电池原料的碳酸锂价格在今年就呈现出疯涨的态势。统计数据显示,上周工业级碳酸锂上涨1.88%,出厂价14-16万元/吨;电池级碳酸锂上涨2.23%,出厂价16-17.8万元/吨。而今年以来,碳酸锂的价格更是翻了近一倍。碳酸锂价格的居高不下,为行业内厂家带来丰厚的利润。

但是大涨的锂价却并没有给盐湖股份带来巨额收益,反而交出了一份巨亏8亿的季报,这里面有什么蹊跷呢?

根据盐湖股份发布的三季报中看,导致巨亏的原因总结起来就是两个字:人祸。报告显示主,公司氯化钾销量较上年同期下降;盐湖镁业金属镁一体化项目、海纳化工PVC一体化项目部分在建工程转固;报告期财务利息费用、折旧同时增加,导致亏损增加;海纳化工2.14火灾事故影响,装置尚未恢复生产;本报告期较上年同期处置间接控股子公司股权取得投资收益减少。

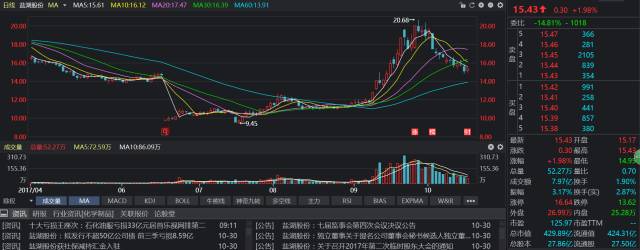

虽然公司的业绩没有随高涨的锂价涨上去,但是盐湖股份在“锂概念”光环的加持下,股价却是一路涨了上去。从今年的六月份9块钱出头到今天的15.43元,不到半年的时间,股价就几乎翻倍。

产品价格和业绩背离,业绩又和股价背离,盐湖股份的这两个背离让投资者一头雾水。要解释这两个“背离”,要从盐湖股份的公司构成说起。

老牌化肥厂,转身拥抱新能源

青海盐湖工业股份有限公司,是青海省国有资产监督管理委员会管理的省属企业,公司位于中国最大的干涸内陆盐湖-察尔汗盐湖,是中国目前最大的钾肥工业生产基地,是青海省四大优势资源型企业之一,也是柴达木循环经济试验区内的龙头骨干企业。

公司前身为青海钾肥厂,1996年作为青海省的首批现代企业制度试点单位,进行了公司制改造,更名为青海盐湖工业集团有限公司。集团实行母子公司的组织结构,与所属各公司之间为资产纽带关系,各公司自主经营、自负盈亏,集团公司是决策和资产中心,各公司是成本和利润中心。

盐湖股份的主业是生产钾肥,同时每年排放老卤量约有2亿立方米/年,其锂离子浓度在200-250毫克每升左右,折合氯化锂20-30万吨。这些原料为盐湖股份“锂板块”的发展奠定了独一无二的资源优势。

依托此优势,盐湖股份开发利用盐湖锂资源要追溯到2007年。由其控股的蓝科锂业建设年产1万吨碳酸锂项目。2011年,引进以“从盐液中获得氯化锂的方法和实施此方法的设备”、“用于制造颗粒的吸附剂的方法和实施此方法的设备”两项专利技术为主的俄罗斯吸附提锂技术,并经过几年的实验论证和消化吸收、创新提升,蓝科锂业公司近年碳酸锂产量逐步攀升,2012年生产501吨;2013年生产738吨;2014年生产1706吨;2015年生产3702吨;2016年生产3802吨。受市场需求旺盛,价格上扬影响,十年来首次盈利达实现1.3亿元。

然而,蓝科锂业的产能远没有达到预期的目标,这也就导致其无法给上市公司带来足够的利润。此外,业内人士表示,从工业碳酸锂到电池级碳酸锂,提炼的成本不会低,从实验室到实现量产还有一个不短的过程。即便实现量产了,能否获得稳定可观的利润,还难以确定,所以股价暴涨更多的是炒作。并且目前,电池级碳酸锂价格处于高位,可能存在产业链有供应商或者贸易商囤货。未来,动力电池级碳酸锂有可能主要从盐湖提锂技术中提供,但目前的盐湖提锂技术并没有成本优势,真正实现盐湖提锂的量产还需要相当一段时间。多种原因的共同作用下,也就出现了原材料价格和公司业绩的背离。

头戴“锂概念”光环,股价翻番虽然高企的碳酸锂价格没能给盐湖股份的业绩带来收益,但是在二级市场上,盐湖股份却靠着“锂概念”这个光环,股价一路水涨船高。

今年9月份,盐湖股份曾发布公告,下属蓝科锂业升级改造工程完工后,可逐步生产电池级碳酸锂,明年产能将达到1万吨。据统计,截至2017年6月30日,蓝科锂业共计生产碳酸锂2323吨,蓝科锂业今年实施了1万吨碳酸锂装置填平补齐项目,天然气管道引入生产装置,可实现全年不间歇生产,计划全年生产7000吨。2018年实现1万吨装置达产。

除了改造生产线以外,蓝科锂业还与比亚迪达成合作。9月份公司对外称,公司看好比亚迪电动汽车的未来前景,计划通过与比亚迪合作,从提产碳酸锂延伸业务到汽车电池。下一步,将自主开展“高镁锂比低品位盐湖提锂工艺集成创新”开发研究,在万吨碳酸锂装置基础上集成创新开发更加高效的镁锂分离新技术和方法,形成盐湖高效开发和综合利用成套技术。

如果产销两端的瓶颈打通,蓝科锂业未来有望能实现业绩的爆发。而在二级市场上,股价的走势也反映出了这一市场预期。据数据统计显示,截至9月28日,在541只期间呈现融资净买入状态的两融标的股中,盐湖股份期间融资净买入额居首,达到15.59亿元。盐湖股份股价自今年6月份以来,到9月28日最高触及的20.68元,三个月的时间股价涨幅高达98.98%。

买入or远离?

“锂概念”板块的上市公司在锂价居高不下的同时水涨船高。作为行业龙头,赣锋锂业和天齐锂业今年以来股价涨幅让人咋舌,截至昨日收盘赣锋锂业今年股价累计上涨了220%,天齐锂业上涨了123%。与此同时,两家公司的业绩也同样亮丽,今年前三季度,赣锋锂业的净利润达到10亿元,同比增长106%;天齐锂业实现经理如15.2亿元,同比增长26.17。根据上证报统计发现,80家涉足锂电池的上市公司中,前三季度盈利过亿元的公司数量达到52家,比亚迪、天齐锂业等5家公司更是超过了10亿元,整个行业迎来了大丰收。

安信证券近期研报称,2017、2018年青海盐湖产量预计分别为2.5万吨、3.4万吨,年增量在1万吨以内,对于碳酸锂市场整体供需而言增量相对有限。2019、2020年青海盐湖产量预计分别为5.6万吨、7.6万吨,年增量超过2万吨,增量显著。

再把目光转回盐湖股份。蓝科锂业目前已经突破了冬季生产能力,因此产能的增加是必然的。目前对蓝科锂业来说,产能扩张的瓶颈不是技术上的而是生产装备上的。蓝科锂业产量及青海盐湖地区的锂产量,会在两三年后有一个突破,但目前资本市场对盐湖提锂表现得过于急功近利,对其扩产表现得太乐观,这种乐观情绪让盐湖提锂变成了资本热烈追逐的游戏。

察尔汗盐湖的资源禀赋无需怀疑,市场关注的焦点是能否将资源转化为利润,一旦"商业模式"获得成功,未来就是"简单复制"而已,也就可以给盐湖算算估值了:虽然不能简单和天齐锂业755亿市值相比,但目前429亿市值还是有想象空间的。

而从碳酸锂的价格预测看,就目前的供应情况来看,业内人士透露,目前碳酸锂主流生产厂家基本没有现货,只供应老客户,订单已排至12月,部分厂家年底前的碳酸锂已全部定完。经销商普遍反应没有现货,拿货困难。另外,因为碳酸锂提炼会产生污染,受环保政策影响,部分厂家生产受限。目前情况看来,碳酸锂供应偏紧的状况不会缓解。

从需求面来看,每年年底都是企业完成指标冲销量的时候,新能源汽车也不例外,对碳酸锂的需求自然会有一定的增长。但目前碳酸锂价格较高,下游企业拿货有一定压力,部分正极材料、锂电池生产商开始用质量较好、纯度较高的工业级碳酸锂代替电池级碳酸锂进行生产。

有行业分析师认为,由于碳酸锂现货供应紧张,后期价格下跌可能性非常小,但是高价使下游利润空间被严重挤压,碳酸锂涨价空间有限。预计未来碳酸锂价格将小幅缓慢上涨。 因此,对于盐湖股份来说,蓝科锂业的产能是否能够如期爆发,碳酸锂原材料价格能否保持在高位,或许将决定盐湖股份全年的最后成绩单。

虽然盐湖股份的未来业绩还存在着较大的不确定性,但是“锂概念”以及“新能源电池概念”的上市公司仍然具有一定的投资价值,具体的公司名单请关注添加远见财讯的微信公众号,回复“锂电池”,获取我们梳理好的相关公司。