导语:有一款游戏大家玩的不亦乐乎,还有一只股票大家抢的不亦乐乎。游戏的名字叫王者荣耀,而股票的名字叫做阅文集团。

火爆的阅文集团

早在 7 月便有消息称,阅文集团在香港递交了 IPO 申请 ,而这家由腾讯文学和盛大文学联合成立的公司今天正式在港交所挂牌上市,开盘价 90 港币,相比 55 港币的发行价上涨了 63.6%,上市不到一小时股价便已翻倍,盘中一度涨至110港元。目前市值达到947亿港元。

受此影响,腾讯市值达到37540港元,约合4810.6亿美元,超过阿里巴巴的4768亿美元,再次登顶亚洲市值第一。

自10月26日开始招股以来,阅文就引得高度关注,就连平时不炒股的旁观者,这一次也想要参与一下阅文的“盛况”。

据香港经济日报统计14家券商的资料显示,截至10月31日,阅文的机构投资者认购资金暂共录得近1527亿元,相当于公开发售部分超购182倍。

不仅在机构投资者中阅文股票非常火热,在散户中阅文股票也倍受青睐,认购一度超过100倍。

10月26日的时候,作为联席保荐人的富途证券对用户表示,因阅文集团融资认购场面过于火爆,所以暂停杠杆申购。

紧接着在10月31日午间的时候阅文停止认购,初步冻资额约5,200亿元,相当于阅文这次公开发售部分超购至少623倍,跻身新股史上冻资纪录第2位。

看到这样火爆的场面,小编不禁感叹,这阅文也太强大了,不管是机构还是散户都纷纷看好,究竟阅文的魅力在哪?

阅文集团是什么?

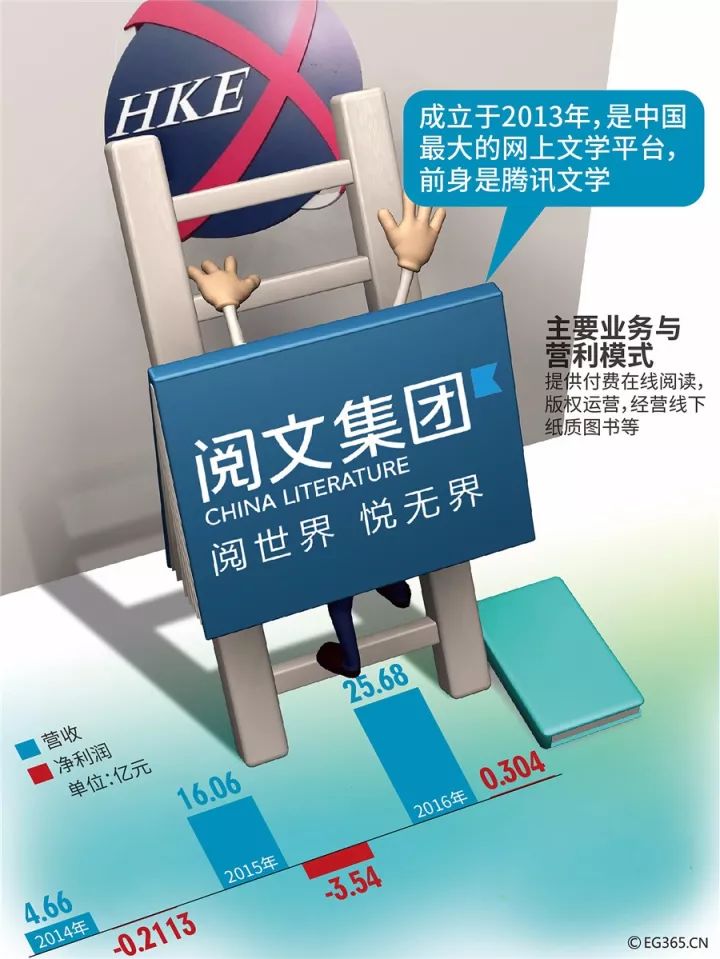

阅文集团成立于 2013 年,总部位于上海,前身是腾讯文学。腾讯在 2014 年以 50 亿将盛大文学并入后便成为如今的的阅文集团,旗下囊括QQ阅读、起点中文网等品牌。负责统一管理和运营盛大文学和腾讯文学旗下的起点中文网、创世中文网、小说阅读网、潇湘书院等网文品牌,输出了《步步惊心》《鬼吹灯》《盗墓笔记》《琅琊榜》《择天记》等改编作品。

其实说白了,就是在线阅读的平台。

公开资料显示,截至今年6月底,阅文平台上共有960万部作品,同时又640万名作家。庞大的作家群为阅文集团积累了中国最大的网络文学作品库。在渠道方面,依靠腾讯的巨大的用户基数,获得了更多的图书发行渠道。

但是,如此良好的发展态势,却依然掩盖不了亏损的境况。

阅文实现盈利刚一年就上市?

从阅文公布的招股说明书看, 2015年和2014年公司都有不同程度的亏损,其中2015年更是巨亏3.54亿元,2014年则亏损2113万元。一直到2016年,终于扭亏为盈,实现利润3036万元。到了2017年,仅上半年公司就实现利润2.13亿元。

所以阅文的盈利是在2016年下半年和2017年上半年实现的。而阅文是今年7月3日向香港联交所提交的IPO申请资料,就是实现盈利刚满一年就正式启动了在港IPO工作。

阅文指出,公司实现盈利的能力受多重因素影响,其中很多因素并非公司所能控制。并举例称,公司无法保证网络付费阅读在中国将变得更广为接受或用户会增加在网络文学作品上的消费。内容相关成本过往一直占收入成本的大部分。由于流行文学作品竞争加剧,预期公司的内容成本绝对会增加 。

其实阅文艰难盈利的原因还有一个,那就是来自其他在线阅读的竞争以及整个网络文学的IP的进程。

阅文PK掌阅

阅文的招股首日,认购金额就超161倍,多家券商也因市场需求过于火爆而不得不紧急申请新额度,更有散户为了能多中而发起全家总动员。这就是将于11月8日在香港上市的阅文集团首日认购情况。

本次招股入场费高达1.1万港元,被誉为腾讯“干儿子”的阅文集团也一跃成为今年香港最贵新股。

而在A股,一支头顶在线阅读龙头名号的股票同样风生水起,名字是掌阅科技。掌阅科技自今年9月21日挂牌上市以来,股价持续飙升,在经过23个一字板的带动下,已经累计上涨了15倍。成为仅次于寒锐钴业的连续一字板公司最多的新股。面对持续飙升的股价,公司在11月7日晚发布公告,称公司动态市盈率显著高于行业平均值,当前市值水平较高,敬请投资者注意投资风险。

如今,随着阅文的上市,人均年消费208元的阅文和拥有2429万付费用户的掌阅,谁能成为在线阅读行业的老大?到底谁才是网文市场No.1?

阅文集团招股书显示,按在线阅读收入计的五大网络文学公司为阅文集团、掌阅、中文在线、百度文学及阿里文学,市场份额分别为43.2%、14.9%、6.6%、1.8%及1.4%。也就是说,仅阅文集团和掌阅科技的市场份额就高达58.1%。

从营收和净利润方面看,2016年营收最高的是阅文集团和掌阅科技,净利润最高的却是掌阅科技。今年上半年,营收最好的还是阅文集团和掌阅科技,而净利润最高的变成阅文集团和掌阅科技。

从2013年到今年上半年,掌阅科技的营收一直处于高速增长状态,其最近三年的年均复合增速达68.9%。但是,掌阅科技的净利润却没有随着营收的增长出现同步增长,也一直在1亿元以下徘徊。换言之,掌阅科技出现了增收不增利的情况。

掌阅科技和阅文集团备受资本的追捧的原因,一方面是数字阅读的巨大市场容量,另一方面是版权运营的巨大商业价值。

在在线阅读方面,掌阅和阅文相较于其他平台已经先人一步,但是,今后数字阅读真正的市场竞争将是在版权运营、IP变现方面。各家企业利用手中的IP优势,借助资本市场来打造大文娱产业生态圈,实现IP的商业价值,才是行业未来的发展方向。

想要获取更多资讯,您可以关注远见财讯的微博与微信公众号,回复“阅文”,可以获取更多相关机构的投资观点。