来源 | 雪涛宏观笔记(ID:xuetao_macro),经授权转载

回顾二战后的美国经济,每个朱格拉周期(每10年一周期),都对应了一个主导产业的系统性投资机会:

系统性的投资机会,来自于新经济的产业机会,而不是旧经济的供给侧出清。

资产配置的核心是选择风口。

产业周期的车轮在向前转,人工智能、移动支付、智能物流等方面印证了中国的新经济在崛起。

1

站在未来的风口上

每次朱格拉周期的开启,都对应着一个主导产业。

抓住了主导产业就是抓住了系统性的投资机会。

这个主导产业,在10年间用技术进步或全球化需求驱动该产业的投资周期。

2

回顾中国过去的38年

回顾中国改革开放至今的38年,每个朱格拉周期也对应了不同的主导产业:

“要想富先修路”的口号在中国深入人心。

与基建相关的行业出现了系统性的投资机会。

●中国高铁线路已突破2万公里(截至2016年9月),占世界高速铁路轨道的65%;

●中国具有强大的基础设施建设能力(修桥、铺路、盖楼、挖港);

●中国具有世界领先的高压输电技术和港口机械技术;

●中国是世界太阳能发电量和风力发电量最大的国家;

随着新技术的出现和可持续发展对可替代能源的需求,基建产生的系统性投资机会,正在减弱:

终止了福利房分配制度,开启了商品房时代。

1999-2008年,是中国房地产行业高增长高回报的“黄金时代”。

房地产投资和销售都处于高速增长状态。投资平均增速24%,销售平均增速20%。

2013年开始,中国GDP增速下台阶,旧经济的旧周期经济指标(固定资产投资,工业增加值,制造业投资)出现钝化。

另一面,新经济正在孕育。

数据不会说谎。A股有1/2行业的资本开支,复合增长率超过14%。

也就是说,这些行业规模最多5年就可以翻一番。这些行业大多数是新经济:

高端制造业

制造服务业

高端服务业

受益于消费升级的消费品产业

受益于技术升级的传统产业

有1/6的行业的资本开支增速超过35%,意味着最多2年就可以翻一番。

产业的机会从来不会简单重复,一个产业的收缩,往往意味着另一个产业的机会。

新旧经济的更替也会带来产业内部的分化。

3

风口中的风口

宏观周期的本质是产业的新旧更替。

产业新旧更替是每十年一次的浪潮。

如果一波浪潮(趋势)还没有结束,任何力量都很难与之相抗衡;

当一浪过去之后,任何外力都很难维持它的高潮。

产业新旧更替的背后,是新技术和资本的结合。

长期看,企业家总会把钱投到劳动生产率更高的产业中,而产业是劳动生产率的载体。

以百年老店通用电气(GE)为例:

1890年以有线电起步

1919年开展无线电业务

1920年代成立传媒、电视公司

1930年代进入金融领域

1940年代推出喷气式发动机

1950年代建立商用核电站

1960年代发明半导体激光器

1980年代在医疗领域推出MRI

1990年代制造火星探测器……

不断将上一个浪潮赚到的利润,投入到下一个浪潮的风口产业。

在历次技术革命中都没有落伍。

4

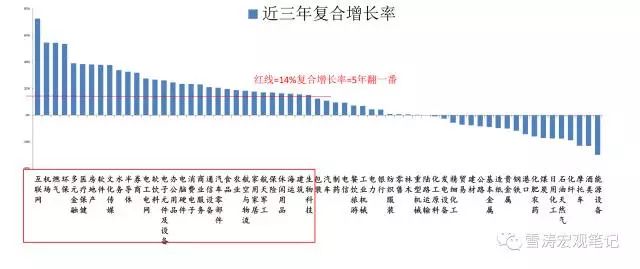

沿着资本开支在行业之间的转移方向,我们选择了近三年资本支出复合增长率在14%以上的行业。

这意味着这些行业的资本规模平均每5年翻一番。

这些行业去掉金融和地产,按照CAPEX增速从高到低包含了近30个行业:

从高到低:

互联网>机场>燃气>环保>医疗>软件>传媒>水务>半导体>电工>饮料>电子元件>办公用品>电脑硬件>消费电子>商服>通信>汽车零部件>食品>农业>航空物流>家居>保险>海运>建筑>生物科技...

行业3年复合增长率

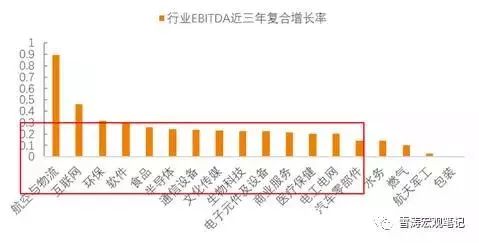

然而,资本开支并不是盈利的保障。新兴产业在概念刚刚萌发时,需要大量资本研发产品、开拓市场。

而这往往导致行业初期没有利润产生。只有形成高收入—高利润—高资本投入的良好循环,公司的资本投入才可被称为理性。

基于此,我们用企业折旧、摊销和利息前的利润(EBITDA)衡量企业的盈利能力,对高资本开支(CAPEX)行业的EBITDA复合增长率进行排序,筛选出复合增长率大于14%的行业。

从高到低:

航空与物流>互联网>环保>软件>食品>半导体>通信设备>文化传媒>生物科技>电子元件>商业服务>医疗保健>电工电网>汽车零部件>水务>燃气>航天军工>包装...

但是,这些还不是最终的“风口中的风口”

因为资本开支和主营收入利润的高增长,既可能是风口行业的趋势,也可能是传统行业在商业周期中的繁荣。

决定风口的是趋势,决定趋势的是需求。

半导体之于电子行业,就类似于钢铁之于现代工业,是“原材料”。

但是跟钢铁不一样的是,信息化建设相比钢筋水泥的基础设施建设,还远没有完成。对半导体的需求还有非常大的空间。

今天京东方(BOE)的彻底爆发,离不开过去几年的产业布局,也离不开产业政策的扶持。

风口行业产业 政策汇总

综合来看,这些行业的投资、利润以及政策支持都较为出众,是“风口中的风口”。

整体来看,“风口中的风口”主要来自三个方向:

人与人连接

互联网、软件、半导体、电子元件等;

物与物连接

航空物流、汽车零部件、通信设备等;

延长人的寿命

环保、生物科技等。

这些成为驱动未来十年,宏观周期的“新浪潮”。

建议:希望大家炒股、买基金、选专业、跳槽,都可以往这些行业靠。