导语:新融街10月27日讯,茅台集团厉害了!10月26日茅台股价早盘一度飙涨到613元,刷新历史最高纪录,茅台作为名至实归的沪深两市第一高价股,漂亮业绩是其最大的资本!此前,有著名经济学家但斌预言贵州茅台在2017年12月前能上600元大关,那时候很多人还不相信,如今,但斌的预言竟然提前2个月完成了。据悉,目前对于贵州茅台股价,又有了新的目标,真是高处不胜寒啊!目前有券商表示目标价845元!

新融街股票分析师易水寒认为促使茅台股价大涨的直接原因,是公司发布了亮丽的三季报:前三季度营业收入424.5亿元,同比增长59.4%;净利润199.84亿元,同比增长60.3%;基本每股收益为15.91元,同比增长60.31%。单第三季度,公司营业收入183亿元,同比增长116%,净利润为87.3亿元,同比增长138.4%。公司三季度业绩大超市场预期。

尽管贵州茅台股价涨幅势如破竹,但是有些机构已经开始卖出。

三季报数据显示,作为“国家队”的中国证券金融股份有限公司(简称“证金公司”)三季度卖出514.89万股贵州茅台。持股比例由二季末的1.97%下降至1.56%。

▲ 根据茅台三季度报,证金公司已连续5个季度都在卖出茅台股,2017年三季度共卖出515万股,而香港中央结算有限公司则増持303万股。

从单只基金持有的情况上看,目前已公布的基金三季报的数据显示,有14只基金产品三季度卖出贵州茅台超过100万股。其中华泰柏瑞沪深300ETF三季度卖出贵州茅台228.57万股。

▲三季度卖出贵州茅台的基金。数据来源:choice数据、已披露三季报的基金

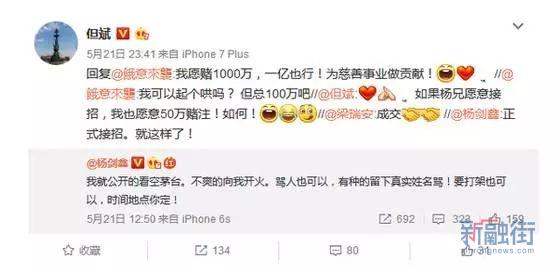

此次茅台股站上600,但斌再次成为焦点,今年5月但斌曾于微博表示,茅台2018年底前能上600元,并愿为此赌上一个亿。

如今茅台提前达到了“但斌价”,不过因对方并未“应约”,此赌约并未履行。

另一方面,如今茅台的股价使得小散户非常为难,100股6万元的资金令多数个人投资者望而却步。

即使略有薄资购买了少量股份,茅台股价的瞬间拔高,也将李先生这样“目标坚定”的股民炸得不知所措。

六大大券商一致看好 目标价最高至845元

随着茅台站上600元大关,券商纷纷提高了茅台的盈利预测和目标价,更有券商表示茅台要涨到845元!茅台的忠实拥趸者私募大佬但斌则表示继续看好茅台,称有钱的话还要继续买茅台。

1、中泰证券:未来 2-3 年公司收入复合增速20%以上

中泰证券认为,中长期来看,茅台酒总体供应偏紧,未来 2-3 年公司收入复合增速可达 20%以上。对于未来茅台酒的供需格局,我们认为未来三年每年可新增茅台酒 3000 吨以上(年复合增速约10%),根据目前消费升级趋势和渠道低库存水平,我们判断茅台已进入补库存周期,2019 年茅台酒供应量总体偏紧,中长期价格上行趋势确立,唯有通过提价来实现量价均衡。考虑到价格上行的平滑,我们预计未来 2-3 年公司收入可继续保持 20%以上增长。上调目标价至 677.16 元,维持“买入”评级。

2、华泰证券:业绩弹性增加,目标价730元

华泰证券认为,经过本轮发货量增加和禁酒令出台带来的压力测试,稳定的批价使茅台公司对市场需求的信心进一步提升。三季度的发货量增加和禁酒令出台并未实质影响批价,压力测试顺利通过。“茅台云商”的上线,一方面增加了茅台终端价格面向消费者的透明度,另一方面加强了公司对产品终端价格的管控能力。17年末和18年初茅台产品提价的窗口期打开,而主力产品的提价将显著的增加贵州茅台的业绩弹性。维持买入评级,上调目标价范围至676.25-730.35元。

3、方正证券:业绩爆表,基本面需求爆发

方正证券表示,近两年大众消费升级是茅台重回高速增长的核心原因,需求端爆发出的潜力将会继续向上,这也将成为白酒行业未来基本面趋势的坚实基础。16年底率先市场提出“17年将是茅台发展的新元年,业绩会有30%以上的增长”,不过现在来看,仍显得保守,茅台在“大体量”下依然显示出了巨大弹性,大象亦能起舞!作为白酒行业消费升级的终极目标,继续坚定看好公司未来的发展空间!

4、平安证券: 2018年净利增20-30%

平安证券认为,展望18年,业务上公司有能力选择提价或放量,加上预收款储备,公司有能力确保报表营收、净利增20-30%,底气仍足。考虑3Q17超预期,上调17-18年EPS预测9%、6%至19.67、24.85元,同比增加47.8%、26.3%,动态PE为28.8、22.8倍。茅台业务基础坚实,虽然市场业绩预期已逐渐回归正常,但18年营收、净利仍有望快速增长,股价有望继续冲顶,维持“强烈推荐”评级。

5、中信证券:预计全年收入增长 42%

中信证券26日发布研报指出,贵州茅台原预计2017年投放茅台酒2.68万吨,近期提出将适度增加2018年市场计划量,并将在今年年底适时提前执行下一年计划投放市场,以缓解市场供需矛盾。基于此,预计第四季度发货约7000吨,假设吨价不变,系列酒进度不变,则全年收入增长 42%。假设明年仍有10%-15%增量空间,基于年中提价20%的假设及产品结构提升,预计明年收入增长约25%。

6、东北证券:全年营收有望达到550亿元

东北证券指出,预计前三季度茅台酒实际发货量已达2.3万吨左右,今年全年发货有望超过3万吨;按照茅台酒500亿元,系列酒50亿元计算,全年营收有望达到550亿元。同时上调2017-2019年公司EPS至18.82、24.14、29.25元,对应PE30倍、23倍、19倍,维持“买入”评级。

新融街股票分析师一辉指出有两大关键因素促使报表超预期:

第一,茅台酒发货量大幅增加。Q3公司调节产品结构,增加了53度茅台酒的生产,日发货量一度由80吨提高至180吨;中秋国庆双节期间,53度茅台酒发货5600吨,Q3总发货量估计在7500吨左右,较去年同期增幅在40%以上。

第二,公司本期按实际发货金额确认收入,而不再将其计入预收款。Q3预收款174.72亿元,较Q2下降3.86亿元;而去年同期则有相当部分发货金额被计入预收款未确认收入,使得去年同期预收款增加 59.12亿元。

需要指出的是,贵州茅台的大幅上涨,不仅带动了酿酒板块的集体走强,而且辐射圈扩大至其他行业的白马股,对业绩高增长的个股同样形成良好作用,相关个股皆有不同幅度的上涨。长期来看,消费升级以及行业集中度的进一步提升,将驱使优质企业持续成长。