货基究竟有多火?中国基金业协会数据显示,截至2017年6月30日,325只货币基金累计资产净值为51056.69亿元,占10万亿公募资产的比重逾50%。

货基中谁最火?非余额宝莫属。截至2017年6月30 日,余额宝规模高达14318.05亿元,占货基的比重超过1/4。

谁最受益?必然是天弘基金。正是凭借着余额宝,天弘基金从一家常年亏损的小基金公司,一跃成为公募“一哥”,每年轻轻松松收取着高额的管理费。

不过,这样的好日子,恐怕要到头了。种种迹象表明,余额宝一家独大的时代即将过去。

上有监管施压

金日,根据相关媒体报道,天弘基金管理有限公司,将采取措施降低投资风险,同时下调收益率水平。此次调整,主要是遵守中国监管机构不久前实施的流动性规定。

具体调整方案如下:削减部分银行定存单头寸,同时增持中国政府和政策性银行发行的短期证券,以及商业票据和回购协议。

所提到的流动性规定,具体指的是啥?

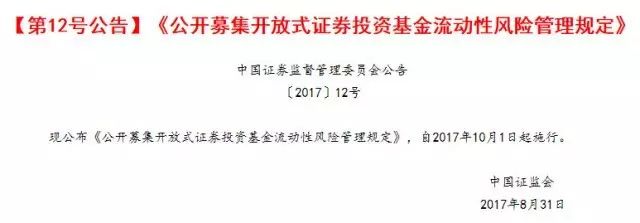

原来,就在不久前,证监会刚刚发布了《公开募集开放式证券投资基金流动性风险管理规定》(以下简称《规定》)。与此前的征求意见稿相比,《规定》中针对货币市场基金特别规定做了较大改动。

是何原因?

8月末,中基协公布了公募基金最新规模数据,货币基金7月份单月规模猛增7500亿元。这一数据,接近今年上半年规模增长的总和。或许是增速过猛,让监管层意识到了潜在的风险。

其实,监管层的担忧并非空穴来风,过快的增速及过大的规模确实蕴藏着流动性风险,存在类似存款“挤兑”的可能。

美国的Primary Reserve基金在2008年金融危机期间,就曾因跌破面值,导致投资者竞相赎回,8月底时的资产规模还是650亿美元,到9月16日已降至230亿美元。

货币基金虽然是比较安全的资产,但它并非银行存款,一旦出现问题,将有可能引发极大的系统性风险。

2013年6月,国内市场资金面特别紧张时期,银行间市场利率飙升至10%。而此时货币基金收益率只有3.5%,巨大的利差使得机构立刻从货币基金赎回,投到银行间市场。在赎回浪潮下,由于货币基金投资的部分债券尚未到期,基金公司不得不亏本出让底仓,并用自有资金垫资应对赎回,面临巨大的流动性压力。

去年年末,国内曾曝出“货币基金爆仓,基金公司自掏腰包赔偿6亿元”的传闻,一时间激起千层浪。不过,后来此事石沉大海,再无下文。

有何改动?

1、《规定》要求,单只货币市场基金主动投资于流动性受限资产的市值合计不得超过该基金资产净值的10%,而征求意见稿中,这一数据比例为不超过该基金资产净值的5%。

2、《规定》要求,货币市场基金投资于主体信用评级低于AAA的机构发行的金融工具占基金资产净值的比例合计不得超过10%,其中单一机构发行的金融工具占基金资产净值的比例合计不得超过2%,而征求意见稿原定单一机构发行的金融工具占基金规模比例为1%。

3、《规定》新增:同一基金管理人管理的全部货币市场基金投资同一商业银行的存款及其发行的同业存单与债券,不得超过该商业银行最近一个季度末净资产的10%。

4、《规定》新增:自本规定施行之日起,基金管理人的风险准备金不符合“200倍”的,不得发起设立新的采用摊余成本法进行核算的货币市场基金与单笔认申购基金份额采用固定期限锁定持有的理财债券基金,并自下个月起将风险准备金的计提比例提高至20%以上。

5、《规定》首次提出了“系统重要性货币市场基金”的概念,并表示将会由证监会会同中国人民银行另行制定专门的监管规则。

尤其第5点最耐人寻味,所提到的“系统重要性货币市场基金”,貌似是有所指,但又没有明说。

进一步了解后,得到了答案。

其实,就在《规定》出台前,证监会刚刚组织了一个关于《证券公司和证券投资基金管理公司合规管理办法》的培训视频会。会上,证监会副主席李超特别指出:有个别货币基金,规模巨大,不用点名大家都知道是谁,你这个规模已经超过了比较大的银行的个人收益。对此,不仅要适用普遍的流动性管理规定,为此对你还得适用特别规定,为什么呢,因为你太大了。别的规模小的,不一定对整个行业构成不大的影响,但是你要有点闪失,你一家也能构成系统性的事情。

下有同业竞争

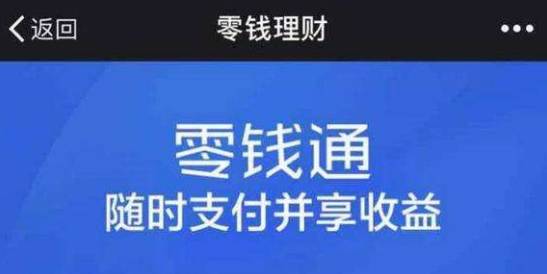

屋漏偏逢连夜雨。不久前,有报道称,微信正在推出新功能“零钱通”,从功能和用法上看,与余额宝基本上是同类产品,用户把钱存在里面等于买了货币基金。据悉,与“零钱通”对接的货币基金公司共有三家,南方基金、易方达基金、嘉实基金,且目前“零钱通”仍为小范围内测,正式上线时间待定。

如果大家还有印象,2014年的春节,微信发起的“抢红包”活动火遍春节,打了支付宝一个措手不及,后来马云吐槽“如珍珠港偷袭”。

如今,“零钱通”恰逢其时的出现,会不会再次重创余额宝呢?别着急下定论,我们先来看下“两军”的实力对比。

1、活跃用户数方面

支付宝5亿 VS 微信9亿

2、货基规模(2017年中)

余额宝14318亿 VS 理财通 1183亿

根据半年报显示,截至6月30日,余额宝持有人户数达到3.68亿户,其中机构客户占比仅为0.2%,人均持有份额3885元,个人用户占比大的特点,与微信是一样的。所以,简单计算下就知道,“零钱通”未来的规模应该不会比余额宝小。

加上余额宝的限额目前下调至10万,无形中给“零钱通”提供了增量资金。

可以预见,未来两者必将给货基市场的格局,带来新的变化。作为个人投资者,我们更应该关注哪些方面呢?

1、安全

余额宝经历了几年的时间,其赔付服务已被大家所认可。因为考虑微信的安全性,很多人并不敢存入太多钱在微信钱包中。此次微信大举杀入货基领域,相信应该在安全性上已做好充分准备。

2、收益

年化收益率,是一般投资者在衡量产品时的重要指标之一。然而,货基由于其自身低风险的特性,其收益率基本稳定在一个固定的区间,所以不同货基之间的7日年化收益率相差并不大。

3、服务

目前,根据客户的体验,在客服沟通方面,支付宝明显更胜一筹,这可能是未来微信需要重点提升的。

结语

对于习惯了一家独大的“余额宝”来说,过去的好日子即将过去。既要尽快适应监管层的《新规》,又要面对“零钱通”的冲击,难道真的是遇上了传说中的“水逆”吗?