中新经纬客户端11月28日电(闫淑鑫)贵州茅台股价短暂站上700元高位后,掉头向下,惨遭“七连跌”。今日(11月28日),贵州茅台虽收涨4.34%,但其市值还是较巅峰时期蒸发了900亿元,相当于6900多万瓶500ml的53度飞天茅台。

此外,中新经纬客户端(微信公众号:jwview)梳理发现,在贵州茅台“七连跌”期间,仍有机构继续上调贵州茅台目标价,并强烈推荐该股票。

北京某超市货架摆放的茅台酒。中新经纬毕彤彤摄

茅台股价惊现“七连跌”

2017年11月16日的贵州茅台可以说是无限风光。这一天,贵州茅台股价首次冲破700元,站上719.96元/股的历史高位,报收719.11元/股,大涨4.51%。与此同时,贵州茅台总市值突破9000亿元,在A股3400多家上市公司中跻身前十。

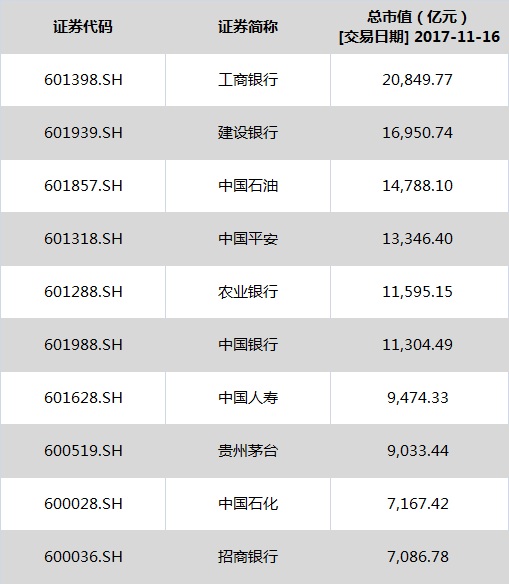

11月16日收盘,A股上市公司市值排名。中新经纬闫淑鑫制图 数据来源:Wind资讯金融终端

然而,反转总是来的太快。11月17日,贵州茅台收跌4.01%,正式开启“七连跌”。Wind资讯金融终端数据显示,11月17日至11月27日七个交易日,贵州茅台分别收跌4.01%、1.61%、0.28%、3.95%、2.58%、0.58%、1.39%。

11月28日收盘,贵州茅台报648.23元/股,涨幅4.34%,结束了“七连跌”。可即便如此,其股价还是较巅峰时期的719.96元/股下跌近10%,市值蒸发900亿元。

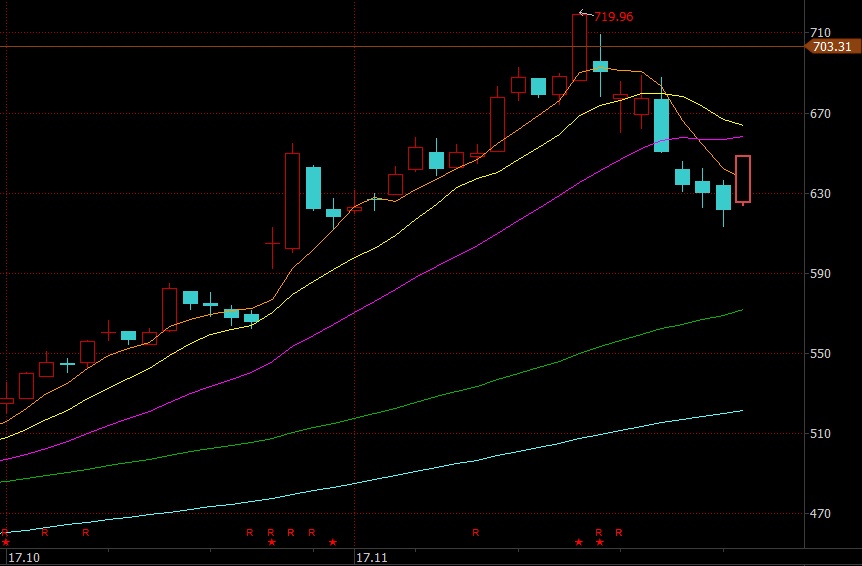

贵州茅台近段时间股价走势。来源:Wind资讯金融终端

据贵州茅台官方商城数据,500ml 53度飞天茅台的价格为1299元/瓶,如此算来,贵州茅台蒸发掉的市值完全可以购买6900多万瓶该种规格的飞天茅台。

专家分析:估值优势已去

资深财经评论员皮海洲分析,贵州茅台股价下跌是由多种因素共同造成的。一方面,近两年来,贵州茅台涨幅巨大,市场上获利筹码太多,股价面临较大的回调压力;另一方面,随着贵州茅台的股价上涨,其估值也变得不再具有优势,在创出719.96元/股的历史新高时,市盈率水平也达到了35倍左右,“对于蓝筹股来说,这样的估值水平明显不再是低位,筹码出现松动是一种必然。”皮海洲指出。

在皮海洲看来,11月16日收盘后媒体所发《理性看待茅台的股价》一文,改变了茅台的预期,而贵州茅台当晚的风险提示公告也给公司股价上涨带来了压力。11月16晚,贵州茅台发布公告称,市场上关于公司过高的目标股价及估值均不代表公司的态度;近期公司股价上涨幅度较大,提请广大投资者不要盲目跟风。

一位不愿具名的业内分析师告诉中新经纬客户端(微信公众号:jwview),前段时间贵州茅台涨势较好,主要受益于其超出市场预期的三季报。公开数据显示,2017年前三季度,贵州茅台实现营业收入424.50亿元,同比增长59.40%;实现归属于上市公司股东的净利润199.84亿元,同比增长60.31%。

“三季报行情结束后,茅台股价快速上涨的阶段宣告结束,逐渐进入平稳上涨阶段。期间可能会有所震荡,但是中长期的上涨趋势是不变的。”上述业内分析师表示。

机构喊出900元目标价遭上交所通报

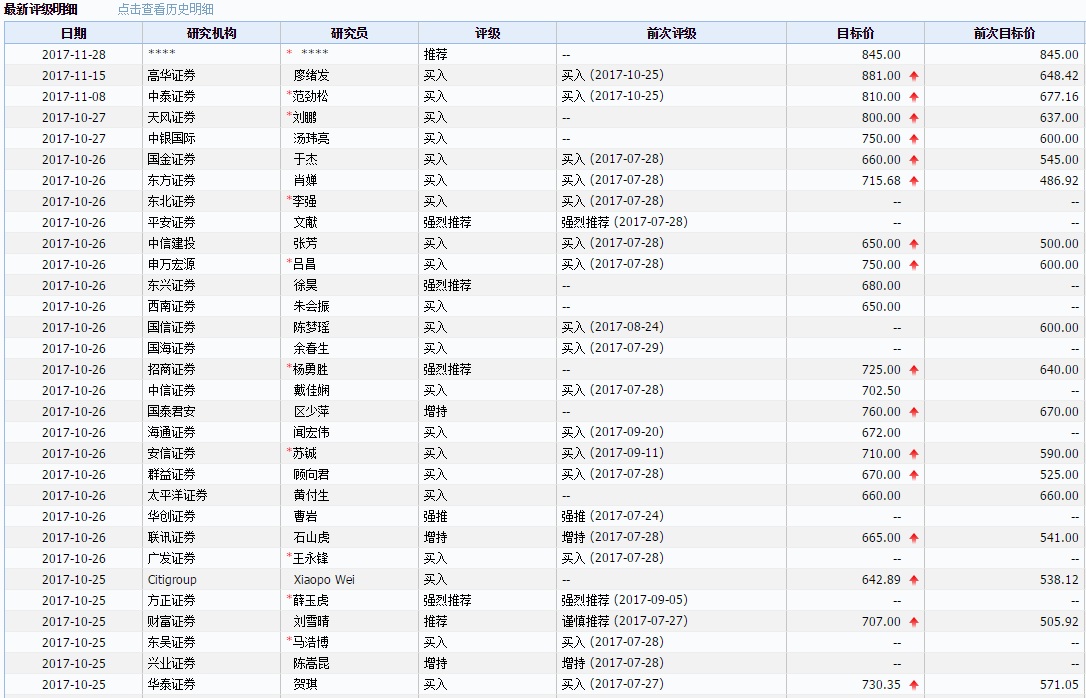

中新经纬客户端(微信公众号:jwview)查询Wind资讯金融终端数据发现,自贵州茅台10月25日晚发布2017年三季报以来,至少有21家机构对其持“买入”评级,5家机构“强烈推荐”,3家机构“增持”;16家机构上调股票目标价。

10月25日以来,至少有16家机构上调贵州茅台目标价。来源:Wind资讯金融终端

而即便是在贵州茅台“七连跌”期间,仍有机构继续上调贵州茅台目标价,并强烈推荐该股票,其中就包括招商证券、德意志银行等。相关研报显示,招商证券杨勇胜团队对贵州茅台维持725元/股的目标价,继续强烈推荐;德意志银行将贵州茅台的目标价提至745元/股,维持买入评级。

值得一提的是,11月20日晚,上交所发布《关于安信证券发布贵州茅台研究报告相关事项的通报函》。上交所指出,11月16日,安信证券食品饮料首席分析师苏铖发布研究报告《试解三个问题,高看一轮成长》,将贵州茅台目标价上调至900元,预计“公司在2024-2025年前后年投放量可达到4.48万吨附近,对应净利润预计会超过740亿元(含系列酒),较2017年预测净利润250亿元升幅约200%”,而此前该分析师还曾发布研究报告称“茅台提价较为确定,2025年前后市值天花板1.85万亿(按25倍估值,按20倍估值1.48万亿)”。

上交所认为,上述分析师未在研报中说明提价信息的来源或预测依据,未对价格、销量等预估数据的合理性和可实现性进行审慎分析,且风险揭示不够充分。

“对于分析师们一味唱多的言论,投资者更需要保持一份警惕。”皮海洲表示。在他看来,贵州茅台并不具备真正意义上的投资价值,以去年该公司的现金分红为例,每股分红6.787元,如果按700元的股价计算,回报率甚至不到1%,比同期银行存款利率还低。

不仅如此,他还认为目前A股市场上大多数蓝筹股的股价也是得不到投资回报支撑的,“贵州茅台股价近期出现下跌走势,这其实是给当下的蓝筹股敲了一次警钟。”皮海洲提到。

“市场上有很多上市公司的估值都不是很合理,从长期来看,好的公司必然能持续高股价,而比较差的公司其股价就会慢慢回归到应有的一个价值。”一位资深投资人士接受中新经纬客户端(微信公众号:jwview)采访时表示。(中新经纬APP)

关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。