钱是一个永远绕不开的话题,没钱更是一个忧伤的话题,也有很多投资者选择“合理负债”,这也不失为一种科学的理财方式。那么学会“借钱”就显得十分重要。

对于“借钱”你懂多少?只专注于银行贷款你可就真的OUT了,白歌给大家整理了一份2017年风险最小、最全面的“借钱”秘籍,让你再也不用担心2017年借不到钱。

银行快贷:银行给出的最大福利

银行贷款一直是备受借款人青睐的借款方式,毕竟与银行打交道,心理上能获得更多的安全感。这里银行的常规贷款我们就不提了。因为一直以来,常规贷款申请手续比较麻烦,借款人的主动权较少。

我们今天介绍银行的“新型”贷款产品——银行快贷。这类贷款是在互联网小额贷款的冲击下,银行对于行业竞争推出的新型结款方式,主要优点是可以自动授信,在线申请,一键到账,走起互联网申贷的路线。

在贷款利率上,银行快贷比给出了业界良心利率。现在的互联网小额贷,例如蚂蚁借呗、微粒贷动辄都是日利率万分之五,银行快贷的贷款利率则普遍在8%左右。据白歌了解,当前市场上,建设银行的快E贷、浦发银行的浦发点贷、广发银行的E秒贷都是不错的选择。

其中建设银行的快E贷是贷款利息最低的,预计年化利率仅7.2%,但是该产品额度较小,最多只能借5万元;浦发银行的浦发点贷和广发银行的—E秒贷贷款额度好,最高额度可贷30万,年化利率分别为8.2%和8.3%。

互联网小额贷:发展最快,最流行

互联网小额贷款,是随着互联网科技的发展,人们对生活的要求尤其是在金融方面要求不断提高,为应对资金不足的情况,满足大众的需求,针对个体消费者,应运而生的产品。

各大金融平台都瞄准了这个商机,纷纷加入其中,创立自己的金融大国。互联网借贷平台一键式申请,贷款秒到账的借贷方式,让习惯传统放贷方式审核资料复杂、流程难走的借款人大呼过瘾,虽然利率不低,但备受用户青睐,给传统银行带来不小冲击。

白歌从借款平台的实力、知名度、借款额度、借款利率等方面出发,筛选出金融市场上最有借款价值的6大互联网借款产品。

其中,支付宝平台上的产品最多,有三个,分别为蚂蚁借呗、广发好借钱、招联金融好期贷,这三款产品的借款额度和借款利率都与信用考核标准“蚂蚁分”密切相关,借款最高额度为30万,借款人可以提前还款,按日计息,灵活性较好。

在微信钱包和QQ钱包可以借钱的微粒贷则是由腾讯推出的借贷产品,用户群是微信和QQ用户;京东金条和小米贷款分别是由京东金融和小米金融发行的产品,两款产品的贷款日利率都是万分之五,可在其手机APP上进行借款。

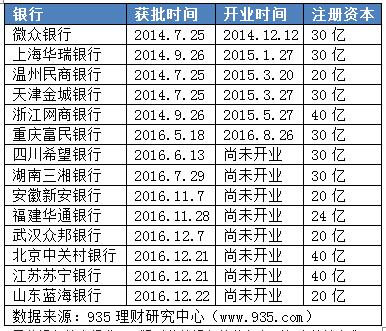

民营银行贷款:2017年行业“大爆发”

2014年12月我国第一家民营银行——微众银行正式上线,随后两年内又有5年民营银行成功上线。民营银行最大的特点是依靠互联网网络平台,在贷款手续、到账时间等方面都十分便捷。

据白歌了解,2017年,绝对是民营银行大爆发的一年,目前已经有8家银行在2016年拿到了营业执照,静等开业。

民营银行的大爆发,无疑对传统银行的业务起到极大的补充作用,多余借款人而言有了更多的选择,值得大家关注。

以上就是白歌为大家准备的“2017年借款方式大全”,如果大家还有其他的疑问,欢迎大家通过935理财网微信咨询平台(licai935)和白歌进行交流。

----------------------------------------------------

每日理财答疑

以下网友提问以及专家回答来自935理财咨询(微信:licai935)免费问答区,已对关键信息匿名处理并经过提问者许可发表。纷繁复杂的投资理财产品,应该分别去哪里买?

咨询者:可可

我是个理财新手,学习理财一年多,逐渐开始接触了一些产品和投资渠道,但是总体感觉很复杂,又是证券账户、又是银行账户,还有很多的互联网理财平台,让人理不出思路,请给一些指点?

回答:

当我们初步开始理财的时候,一般只接触2-3种产品,操作起来比较简单。但是随着逐步深入,总结各种产品及其投资渠道就非常重要了。一般而言,聪明的投资者从来不止盯着一种投资产品,因为这样会加大理财投资的风险性,而且收益也得不到保证。广撒网多渠道, “东边不亮西边亮”多方面配置才是最好的理财投资方式。

对于普通投资者,可以开通2—3个大型银行账户,2个证券公司账户及5个左右的互联网金融平台账户,这样就可以涵盖大部分理财产品,拓宽自己对产品的选择。下面我们就看看这几种重要的投资渠道和账户,分别可以购买哪些产品吧。

银行账户

银行的“理财产品”可包括定期存款和各类理财产品。定期存款是最为传统、最受投资者依赖的理财类型,虽然年利率只有3.5%左右,但是基本没有风险,所以一直备受投资者青睐;此外,银行理财产品安全性与定期存款类似,年化收益率一般在5%左右,只是该类理财产品一般有一定的门槛,大约为5万元起,不如存款的“普及性”强。

证券账户

现在证券账户对于投资者而言已经不仅仅是“炒股”专用,它的投资涵盖面比你想象的要宽的多。目前证券账户还可以购买货币市场产品、国债、基金、债券、回购等,就连部分银行的理财产品,都可以通过证券营业点 “面签”后,在证券公司的官网上进行购买。

特别提醒,只要与股市挂钩的理财类型都是属于高风险、高收益,适合拥有一定风险承受能力的投资者。

互联网平台账户

“互联网理财产品”是涵盖理财产品最广的销售渠道,其包括“宝宝类”理财产品、P2P、万能险、投连险、储存类保险等商业保险。目前“宝宝类”理财产品年化收益率在2%—3.5%之间,灵活性强,安全稳定;P2P是理财市场上的高地,年化收益率在4%—9%之间;以万能险、投连险为代表的商业保险近几年来十分火爆,年化收益率在4%—6%之间,收益理想,安全性较好。