昨日,央行牵头、一行三会共同参与制定的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称《征求意见稿》)通过网络流出,一石激起千层浪!大资管圈不得不重新审视自己,“迎接”新规。

银行理财的革命性变化即将到来?

针对资产管理业务的多层嵌套、杠杆不清、套利频繁等重点问题,《征求意见稿》主要内容共30条,核心包括打破刚性兑付,限定杠杆倍数,消除多层嵌套,强化资本约束和风险准备金计提要求等。其中,打破刚性兑付与消除多层嵌套无疑将对银行理财产生巨大影响,而体量庞大的银行理财是否会发生革命性的变化?

《征求意见稿》明确提出,资产管理业务是金融机构的表外业务,本质是“受人之托,代人理财”,收益和风险均由投资者享有和承担,金融机构不得开展表内资产管理业务,不得承诺保本保收益。对此,银行资管人士分析称,“这意味着,银行保本理财将不再作为资产管理业务,而转为资产负债业务。”而对于消除多层嵌套,《征求意见稿》提出禁止资管产品投资其他资管产品(基金中基金、管理人中管理人及金融机构一层委外投资例外)。

银行理财占大资管业务近半壁江山

截至2016年上半年,银行理财规模已超26万亿元,占到大资管(除去互为通道部分约为60万亿元)的近半壁江山。机构预计,2016年全年银行理财存续规模突破30万亿元大关。如此庞大的规模自然使银行理财成为了此次资管业务监管的核心看点。

为何刚性兑付在银行理财产品中如此重要?

判断刚性兑付的重要与否,很重要的一点是要判断哪些人在购买银行理财?截至去年6月底,银行理财产品中的一般个人类产品存续余额为12.71万亿元,占全部理财产品资金余额的48.38%;机构专属类产品存续余额为7.69万亿元,占比29.25%;私人银行类产品存续余额为1.86万亿元,占比7.09%;银行同业类产品存续余额为4.02万亿元,占比15.28%。

其中近半数是个人式购买,而从目前市场上各大银行主推的理财产品来看,5万-10万起步的银行理财以4%左右的收益率为主,风险多为低和中低级别。2016年上半年,银行理财市场共有10.8万只产品发生兑付(其中有8.73万只产品到期),累计兑付客户收益4723.8亿元,封闭式产品兑付客户收益率平均为3.98%。简单来说,老百姓用自己的钱去投资银行理财,想要的就是一个稳字。

从去年的新发理财产品风险偏好中更是不难看出风险等级总体较低的银行理财产品完全占领了市场。2016年上半年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为69.42万亿元,占全市场募集资金总量的82.67%;而风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金总量为0.26万亿元,仅占0.31%。

银行理财不能投资其他资管产品会怎么样?

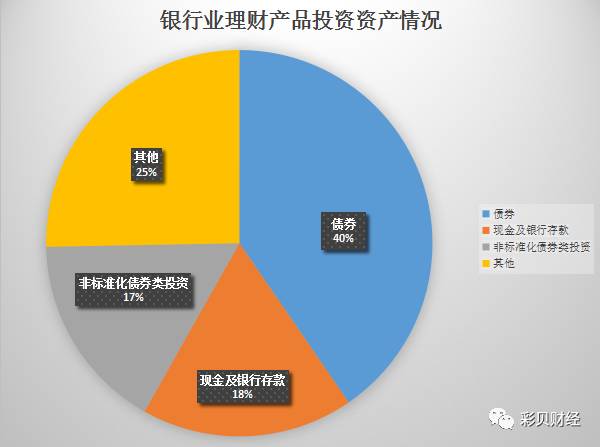

有银行从业者表示,多数购买银行理财的投资者其实并不关心理财产品的投资去向,只关心期限、收益率及产品投资额,但其实理财产品的投资去向才是真正决定收益率高低的决定性因素。截至去年6月底,全部理财产品投资各类资产余额226.39万亿元。从资产配置情况来看,债券、银行存款、非标准化债权类资产是理财产品配置的三驾马车,共占理财产品投资余额的74.70%。其中,投资于非标债权类资产的资金占理财投资余额的16.54%。

此次针对《征求意见稿》中的“禁止资管产品直接或间接投资‘非标准化商业银行信贷资产及其收益权’”规定,分析人士也直言,如果机构投资者少了“非标”可投资产,银行理财不可能做到近30万亿的规模,难以为理财客户持续创造稳定的收益。

此前银行理财产品的收益一直非常稳定,2016年上半年,银行理财市场共有10.8万只产品发生兑付(其中有8.73万只产品到期),累计兑付客户收益4723.8亿元,封闭式产品兑付客户收益率平均为3.98%。具体到一般个人类产品,加权平均兑付客户收益率为4.38%。与此同时,终止到期的理财产品中有68只产品出现了亏损,亏损产品中62只为外资银行发行的结构性理财产品,5只为外资银行发行的代客境外理财产品,中资银行只有1只面向机构销售的结构性理财产品发生亏损。

“有得赚无风险”一直是大众购买银行理财产品的一个锚定心态。尽管银行理财市场本身一直在向打破刚性兑付的方向倾斜,但如何在贯彻落实监管新规的同时,将体量庞大的银行理财产品与投资收益率重新平衡可能仍有待市场的检验。

围观高手最新操作,洞悉热点炒作路径,捕捉牛股崛起信息,学习实战操盘技巧,关注彩贝财经APP。