周期股近期大热,彩贝财经挑选方正证券首席经济学家任泽平今日一篇名为“激辩新周期!——当前市场对新周期的八大分歧与误解”的准研报展开讲讲。

以下为原文:

我们2017年初提出“新周期的起点”,在市场上一石激起千层浪,出现了卖方宏观研究员一片反对、而行业研究员普遍举证的盛况奇观。

近期期货市场黑色系领涨、股票市场周期股创新高,不喜欢争论更愿意用资金杀伐决断的投资者投出了他们的选票。

1、新周期的核心是从产能过剩到供给出清、剩者为王、行业集中度提升,行业龙头资产负债表持续修复,新5%比旧8%好。

我们在《站在新周期的起点上:来自产能周期的多维证据》中,从多行业的产能利用率、行业集中度、资产负债率等供给侧的多维度指标进行交叉检验,研究发现,2010年以来,经过过去6年的经济衰退和长达54个月的通缩,钢铁、煤炭、水泥、玻璃、化工、机械、造纸等传统行业领域大量中小企业退出,行业龙头压缩淘汰过剩产能,市场自发的力量进行产能出清,2016年启动的供给侧结构性改革和行政化去产能加速了国企占比高的行业的产能出清。传统行业竞争格局优化,行业集中度提升,利润向龙头企业集中,步入剩者为王、强者恒强的时代。2016年以来,中国工业企业的产能利用率正逐步触底。

欢迎来到新周期的世界!

2、新周期是产能周期见底。从产能周期的运行轨迹来看,2009-2011年大规模新增产能投资,在2013-2015年进入集中投放期,在需求放缓的背景下供求结构恶化,导致长期工业品通缩。通缩的过程也是产能出清的过程,大量中小企业退出。

2016年初以来大宗商品价格暴涨,是库存周期和产能周期双双见底共同导致的。

3、新周期不是需求U型复苏,而是经济L型下的供给出清,必须重视供给侧。

需求侧,经济L型。名义GDP增速10.5%,而以制造业投资为代表的产能投资仅增长5.1%,供求缺口在持续扩大。世界经济复苏,1-5月出口恢复增长8.2%;预计房地产投资增速仍将超市场预期,一二三四线城市商品房库存去化十分充分、大开发商现金流充裕、下半年政策将加速供地、2018-2020年还有1500万套棚改项目,参考《为什么我们对2017年房地产投资不悲观?》;此轮补库时间较短、总体库存水平并不高,目前总库存水平仍低,去库存对经济拖累较弱;需求侧经济二次探底,幅度不深。

4、今年股市结构性牛市中的家电、钢铁、煤炭、化工、造纸、银行、保险等大涨的板块均是供给出清行业集中度提升逻辑。

钢铁、煤炭、化工子行业等利润爆表,而且行业集中度提升的趋势短期难以逆转,主要是环保考核压力、银行对“两高一剩”行业限贷、扩张产能得不到外源性融资、中小企业难以复产,供求格局继续有利于供给方。

银行保险也是行业集中度提升的逻辑:金融去杠杆,中小银行缩表,利好大型银行提升市占率;治理万能险,新兴保险扩张放缓,传统大保险公司提升市占率。

5、有观点认为2011年“新周期”被证伪,这次也一样,而没有看到周期的运行阶段不同。2011年是产能周期扩张的尾声,2017年是产能周期出清的触底,这一次正在被证实。

6、4月股债调整的根本原因是监管升级、个别单兵突进缺少监管协调,与基本面无关。全国金融工作会议将重点加强监管协调,监管竞赛行将结束。货币政策从加码收紧回归不松不紧,未来随着地产调控见效、金融去杠杆建立新规等,货币政策有望重回宽松,政策组合转向“宽货币+严监管”。

7、股市估值体系重构,对标国际。随着ipo提速,打击炒壳并购重组,加入MSCI,小票估值回归,价值投资复兴,回归基本面。

现金为王是个坑:港股大牛市,A股结构性牛市,债市配置价值凸显,土地财政下大都市圈房子有长期配置价值。

8、微观世界已经发生了天翻地覆的变革,做宏观研究不能继续视而不见、闭门造车。

评:任首席上述观点其实并不新鲜,早在今年3月他就发表了名为“站在新周期的起点上”的文章。在随后4月份的方正证券专题会议上他更是提出过三大观点:

第一个,新周期需求的复苏是超预期的。

第二个,是供给的出清。

第三个,新政治周期的开始。

任泽平当时的判断是,无论是出口、制造业投资、基建,包括房地产投资,都比市场预期的要乐观。站在一个中长期的角度,认为需求的复苏是超预期的。

同时,他提出,中国经济已经差了六年了,自漫长的通缩和衰退期中,很多行业正在逐步地进入一个寡头垄断的格局,行业的利润集中度远远大于行业的产能集中度。很多干传统行业的中小企业经历了2014、2015年的零增长、负增长已经熬不住了,开始退出这个行业。加之银行限贷与行业复产的高成本,使得类似的周期性行业出现了护城河。

其实对于传统制造业的行业利润集中度的判断市场是有共识的,供给侧的改革强化了去产能的效果,所以大型企业堆积的产能得以迅速释放,利润大幅增长。但问题在于,虽然需求的复苏可能会超预期,但是周期性行业的真正抬头依靠的是产能的持续扩张,而非简单的“去存货”,也就是说,周期性行业的上升趋势需要添一把柴,而这把柴谁来加、什么时候加?还是个未知。

此外,对于经济L型走势的判断已经持续了太久,以致于人们已经习惯了低位徘徊。经济触底更是每年、每个季度都在说,但没有谁说得清真正的底在哪。如果经济拐点尚未出现,那么想抓周期股行情的反弹,便是宜早不宜晚。

具体到投资建议,任泽平希望投资者对于这些传统行业不要再以悲观的或者传统的眼光来看。扎实的基本面、出色的盈利水平已经成为支撑大股票涨势的主要原因,今年A股会是一个结构性的牛市,主推新周期、低估值真成长、改革主题。

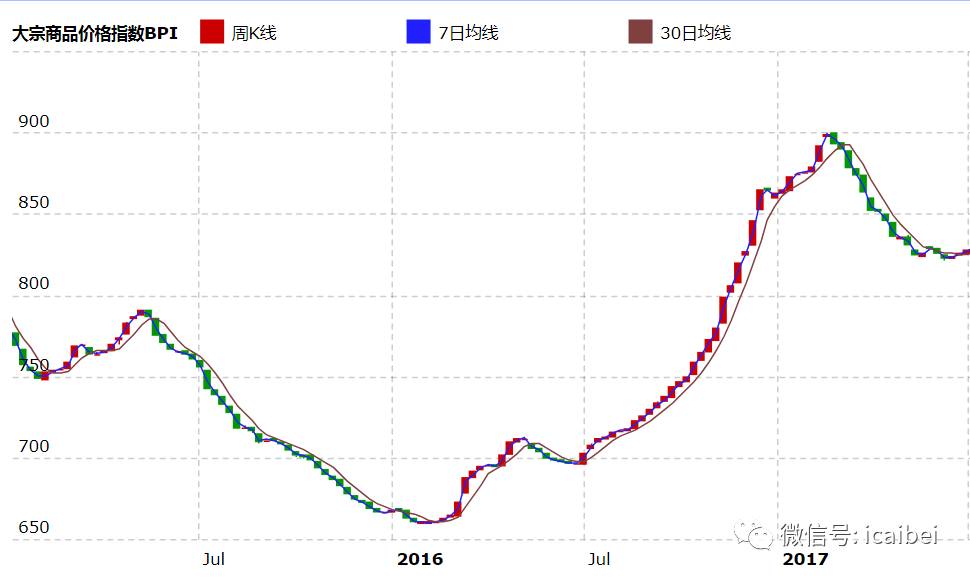

虽说目前正是周期股的热潮,研报轮番轰炸、券商纷纷推荐,但周期股行情的持续性是最让人担忧的。大宗商品价格在2016年暴涨了一年不假,但是过了今年一季度之后,价格已成回调之势。

这也说明本轮周期股行情推动的主因并非是市场原发的供求关系推动,加之宏观经济的低位运行,仅依赖政策导向的推动,能否实现任首席说的中长期走势,有待检验。

反弹有理,反转乏力。

更多精彩内容,关注彩贝财经微信公众号(icaibei)。