彩贝财经(微信号icaibei)梳理今日海通苟玉根精彩研报,核心内容如下:

核心结论:①全国金融工作会议显示监管政策求稳,且三大情绪指标仅位于震荡市中低位,震荡市向上波段不变,中间出现小波折很正常,类似16年6月底-11月底。②二季报显示,基金加仓消费和保险,持股进一步向漂亮50集中,抱团程度仍明显低于12-14年。③多头思维,稳步前进。坚守价值风格,均衡持有消费白马、金融、周期中资本品,沪深300盈利和估值匹配度最优。

稳步前进

因中报预告显示创业板业绩增速大幅放缓,17日周一创业板指大跌5.1%,带动A股整体下跌,周二开始市场回暖,全周上证综指收涨0.5%,创业板指收跌3.2%。我们维持6月4日《再次开启多头思维》观点,市场仍处于震荡市多头阶段,稳步前进。

1、震荡市多头阶段未变

监管政策求稳,阶段性多头格局不变。在2016年1月底上证综指2638点我们提出单边下跌熊市结束、步入震荡市,振幅收窄、结构分化,盈利增长推动震荡中枢略抬升。震荡市期间2-5个月市场出现一次向上或向下波动。6月4日报告《再次开启多头思维》我们将观点由谨慎转向乐观,核心逻辑是判断金融监管政策趋缓和资金面将转好。6月以来金融监管政策力度温和、利率有所回落,股市上涨。7月14-15日全国金融工作会议召开,强调金融服务实体、协调监管、防范系统性金融风险,设立国务院金融稳定发展委员会,有助消除市场对监管过程中出现类似钱荒等不确定性的担忧。

7月以来央行公开净投放1900亿,资金利率较为平稳,6月底以来十年期国债和国开债收益率分别稳定在3.6%、4.2%左右,7天银行间质押式回购利率下行50个BP,7天存款类机构质押式回购利率基本不变。从市场情绪指标成交量、换手率来看,16年1月底以来日成交量、日换手率(年化周平滑)高点分别为689亿股、381%,低点分别为190亿股、138%,目前分别为370亿股、215%,处于均值偏低水平。目前偏股混合型基金仓位80.4%,同样处于震荡市80-85%的偏低水平。整体上,在十九大召开前政策偏暖基调不会变,震荡市中阶段性的多头格局未变,即便中间有小波折也无需担忧,好比2016年6月底到11月底,中间虽有小回撤,不改变向上波段的格局。

震荡市注重盈利和估值的匹配,目前市场整体仍良好。创业板中报业绩预告结束,但主板预告比例仅30%,公告需等到8月底。根据17年一季报业绩及12-16年Q1净利占全年比重推算,17年上证综指、万得全A净利同比分别为17.3%、15.3%,16年分别为1.5%、5.8%,目前PE(TTM)分别为16倍、20.2倍,综合指数的盈利和估值匹配度仍良好。同理,根据一季报推算上证50、沪深300,根据中报预告推算中小板指、创业板指,推算上证50的17年净利同比(16年净利同比)、PE(TTM)为12.9%(-3.3%)、11.5倍,沪深300为15.1%(-0.6%)、14倍,中小板指为16.3%(3.6%)、33.8倍,创业板指为-2.4%(41.4%)、37.1倍。

对比各指数,上证50和沪深300的盈利和估值匹配度比较优,中小板指和创业板指仍需要消化估值压力。我们此前分析过,A股的主要矛盾是结构性估值和盈利的匹配度不好,即中小创尤其是创业板,盈利增速下滑使得估值消化压力加大。

2、基金持股进一步向漂亮50集中

基金持重仓股中,消费和保险占比明显上升,制造、TMT明显下降。截止2017年7月21日基金中报已经全部披露,我们采用2017年4月1日之前成立的1821只普通股票型、偏股混合型以及灵活配置型基金重仓股数据对基金中报进行分析。整体上,基金仓位变动不大,17Q2普通股票型、偏股混合型、灵活配置型(剔除掉打新基金)基金仓位分别为86.0%、81.8%、68.2%,较17Q1末分别降0.2、升0.6、升0.5个百分点。从板块看,基金持仓主板占比继续大幅回升,17Q2基金重仓股中主板占比59.8%,较17Q1大幅上升3.7个百分点,已经连续四个季度回升,目前与14年Q1水平接近。中小板+创业板占比40.2%,其中中小板、创业板占比分别为25.9%、14.3%,环比分别降1.2、2.5个百分点,创业板已经回到13年底水平。从行业看,保险、家电、白酒占比明显上升,保险和白酒处历史中位,家电创新高。基础化工、建筑、机械占比明显下降。相比A股自由流通市值的行业占比,大幅低配的行业有:地产、银行、非银、交运、钢铁等;大幅超配的行业有:电子、食品饮料、医药、家电、轻工等。

基金持仓进一步向漂亮50集中。代表性个股如海康威视、大华股份、贵州茅台、五粮液、格力电器、索菲亚、恒瑞医药、中国平安等行业龙头。2017Q2基金重仓股中,漂亮50组合市值为1984亿,占比为30.5%,较17Q1大幅上升8.2个百分点,07年以来均值为23.2%,目前水平仅次于2012年Q的32%左右。此外,历史上“抱团取暖”可对比的例子发生在2012-14年,当时基金主要抱团新兴科技类股票,TMT+医药+环保在基金重仓股中持股比例从2012年初的15%上升到2014年中的48%,涨了两倍多。

2016年以来公募基金主要抱团消费白马、电子白马和金融类股票,白酒+家电+电子+金融在基金重仓股中占比从2016年初的17%上升到2017年2季度的35%,目前涨了一倍,仍低于2014年抱团的品种占比。

3、应对策略:多头思维,稳步前进

保持多头思维,不用纠结于空间。6月4日《再次开启多头思维》以来看多的逻辑未变,全国金融工作会议内容显示政策主基调仍是稳中求进、协调监管、防范风险,投资者对监管再次从严的担忧有望缓解,且情绪指标仅位于震荡市中低位,多头格局不变。有投资者担心上证综指、万得全A均接近前期高点3300点、4500-4600点,是否市场空间也有限?市场的精确点位不可测,以上证综指、万得全A刻画震荡市的涨跌波动,每次上涨持续约2-5个月,幅度约10-20%左右,每次下跌持续2个月左右,幅度约8-10%。历史上看,震荡市年度振幅25-30%,考虑政策基调偏稳,今年预计会创新低,但当前振幅仍很低,各指数才10-15%。而且,沪深300早已经突破16年12月初和17年4月中高点,上证50和中证100甚至已经回到15年底的高点。

政策面未趋紧前,保持多头思维,不用纠结于空间,稳步前进,跟踪未来政策面变化以及市场累计涨幅和市场情绪。

坚守价值风格,消费白马、金融、周期中资本品均衡。

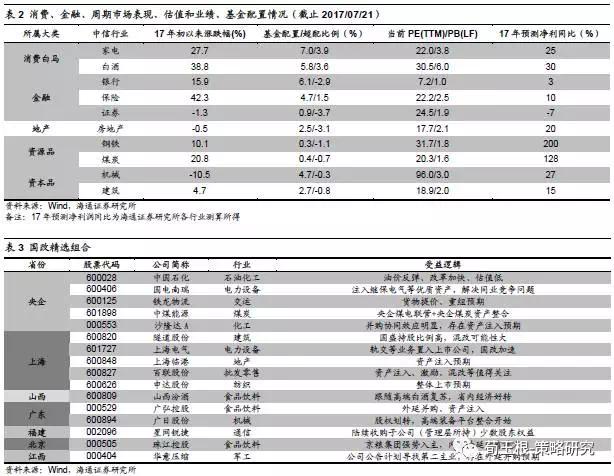

最近一周价值与成长的风格裂口再次拉大,创业板指下跌3.2%,创2016年以来新低,上证50上涨0.6%,沪深300上涨0.7%,创16年以来新高。我们一直强调,风格取决于盈利趋势和投资者结构,偏价值的风格不变。价值类股票内部,从基本面的盈利估值匹配度、市场面的涨跌幅、公募基金的持仓三个角度分析,目前建议消费白马、金融、周期龙头均衡一些。白酒家电代表的消费白马6月底以来已经休整了近1个月,估值盈利匹配度合适,过去2个月金融超额收益明显,但银行仍低估低配,周期股中煤炭、钢铁代表的资源品过去1个月超额收益很明显,今年来涨幅已经居前,相比而言,机械和建筑代表的资本品盈利和估值匹配度还不错、股价涨幅小、机构配置比例低,详细数据见表2。

此外,6月以来国企改革进入政策再次加速推进期,国资委、发改委动作频繁,神华、国电等央企停牌预示改革加速落地。7月14日中国铁路总公司与腾讯公司领导会面,铁路总公司欢迎腾讯公司参与铁路企业混合所有制改革。同日中国联通公告称联通集团混改试点方案已获发改委批复,具体方案仍需相关部委认可,继续停牌1个月。未来国企改革推进力度有多大,还需跟踪作为标杆的联通混改方案。整体看上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破,相关组合见表3。

风险提示:业绩不及预期、经济增速下滑。更多股票推荐,建议关注彩贝财经app智能选股,让机器人帮你选股票。