不知不觉间,A股市场的上证综指已经围绕3350点至3380点区间震荡整理了二十几个交易日,股指呈现“上不去、下不来”的状态。按照惯例,公募基金等机构投资者进入一年的收割期,为了比拼净值,机构投资者很可能继续加仓自己的重仓股;同时,为了提前布局2018年,一些机构投资者也会调仓换股,为来年的比拼提前布局。

那么广大的小散如何布局四季度,真正实现落袋为安呢?

十一期间,彩贝财经(公众号:icaibei)重磅推出《A股四季度赚钱手册》,每天为投资者分析一个重点板块,八天假期,八大板块!让你人在度假,钱在招手!

希望大家可以静下心来,5分30秒,读完这篇文章,相信您一定会受益。

我们将从数据、机构、政策以及策略四个维度,重点剖析医药行业的投资价值。

一、数读医药

相比简单基于假设,或认知偏见而做出的预测,通过数据的比对与研究或许可以让决策更可靠。我们就先通过A股医药板块的一些相关数据,让投资者对它的现状有个基本认知。

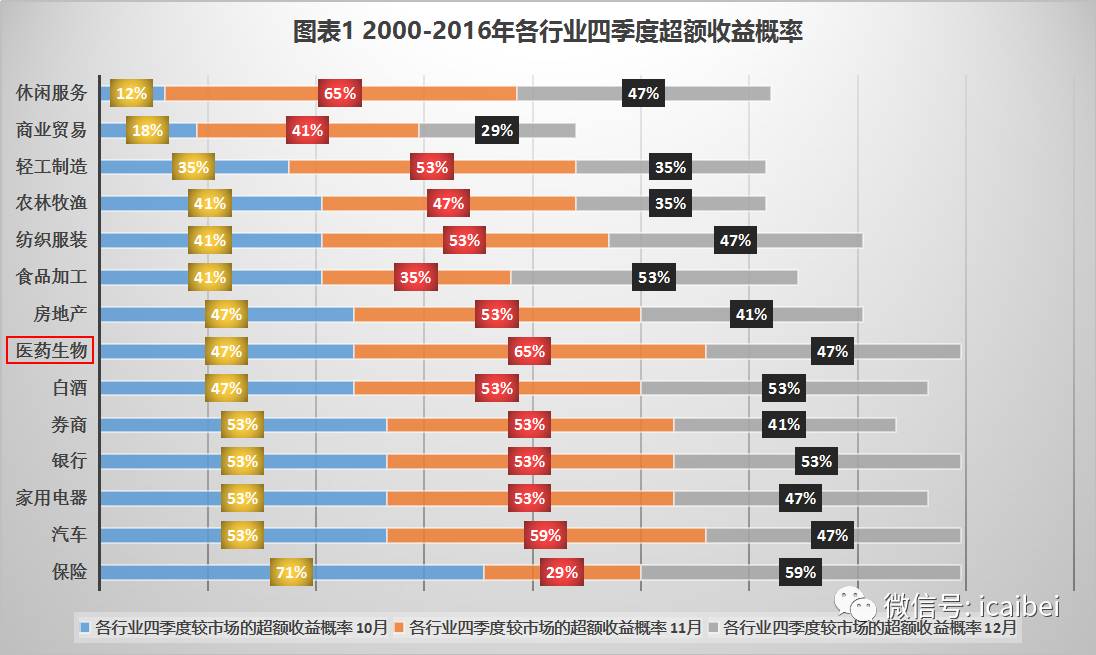

首先,从统计角度来看,过去17年,医药行业在四季度表现超越大盘是大概率事件,医药、金融和汽车成为表现最稳的三大行业。

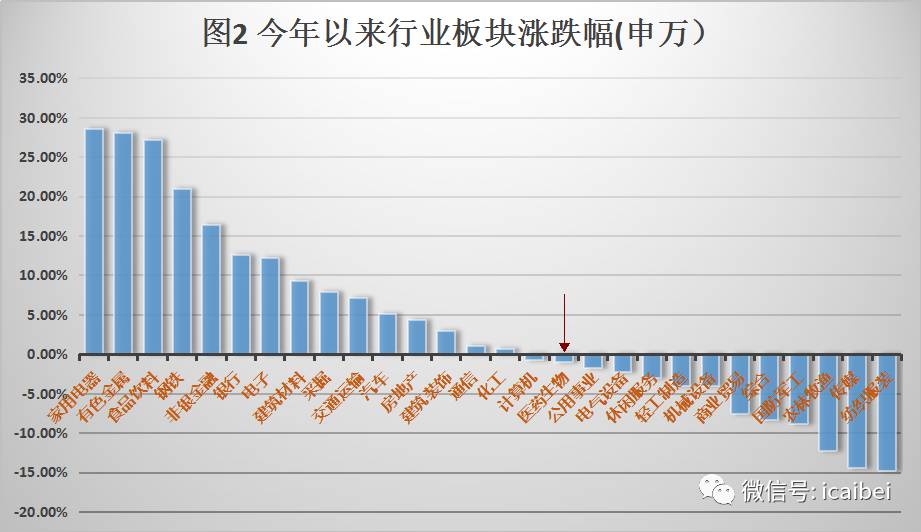

其次,作为价值投资的优质标的,医药板块今年以来的表现一直弱于大盘。

截至9月,以六个月区间统计,医药指数下跌2.07%,跑输沪深300 指数13.45 个百分点;以2017 年年初至今区间统计,医药指数下跌0.14%,跑输沪深300 指数16.23个百分点;

在近期热点板块开始轮动之际,周期股、食品饮料及家电行业的整体估值水平已经水涨船高,资金自然会将眼光放到尚未启动的医药行业上来。接着刚才的数据分析,若以一个月区间统计涨跌,医药指数上涨1.84%,势头已然悄悄发生了改变。

再次,医药板块今年的业绩全面复苏。

我们今年反复在提“价值至上”,纵观大盘走势,任何板块都难以脱离业绩的驱动。

受医保控费、招标降价等因素影响,医药行业的收入、利润增速在近几年总体呈现下降趋势。但在今年,供给侧改革大背景下,一些落后产能被淘汰,原料药市场价格良性回升,市场集中度提升带来效益的提升,推动医药制造业整体环境明显改善。

2017年1-7月,医药制造业实现主营业务收入、利润总额分别为16,934.5亿元、1,875.6亿元,同比增速分别为11.9%和18.7%,其中7月份单月实现主营业务收入、利润总额分别为2,418.1亿元、279.3亿元,同比增速分别为7.7%、38.2%。医药制造业净利润增速继续大幅回升。

参考《医药工业发展规划指南》对整个医药工业的增长制订的10%的年均增速目标,彩贝财经认为整个医药行业仍然能够保持稳定增长,2017年医药行业的收入增长或能回升至11%以上、利润增速升至14%以上。

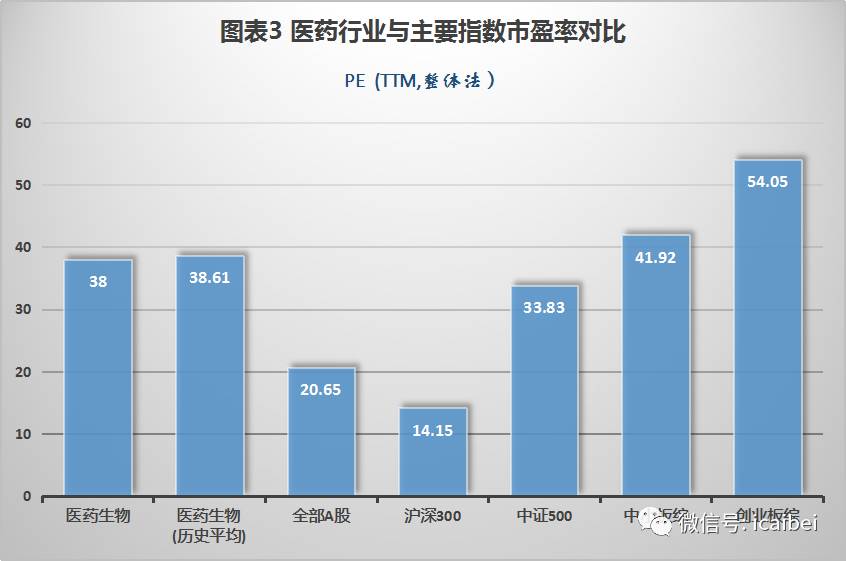

最后,医药板块目前的估值已回落至历史均值。

业绩大幅修复+股价震荡走弱,必然导致医药板块的估值溢价率持续回落。

目前医疗行业整体估值(TTM整体法,剔除负值)38.02倍,相对沪深300PE溢价率约为2.75倍,已经低于历史平均中值。其中,医疗服务(68.84倍)、医疗器械(58.11倍)和生物制品(46.04倍)估值较高,化学制药(41.42倍)、中药(30.42倍)、医药商业(26.65倍)估值相对偏低。

目前医药板块相对于整体A股剔除金融行业的溢价率为34.99%,绝对估值和估值溢价率均处于近3年来的低位水平。当前市场正逐步弱化周期与非周期的偏好差异,转向有业绩支撑和成长性确定的板块及个股,这正是医药板块觅得结构性机会的关键时点。

二、机构重仓

众所周知,四季度是公私募基金冲业绩的窗口期。按照惯例,四季度是公私募基金等机构投资者一年的收割期,为了比拼净值,机构投资者很可能继续加仓自己的重仓股。

所以基金重仓股就给我们提供了一条非常重要的配置思路。

公募

从公募基金二季度对各个行业的配置来看,医药生物行业仍是公募基金的最爱。

医药生物、电子和非银金融是今年二季度公募基金配置比重最高的三大行业。数据显示,截至二季度末,公募基金对三个行业的配置比重分别达10.12%、9.84%和8.19%。其中医药行业二季度的配置比重较一季度增加了0.15个百分点。

私募

从私募基金持股的行业配置来看,二季度较一季度有所变化,私募持股最为集中的前三大行业分别为医药生物、电子、房地产。其中,医药生物的持股市值增幅在8%以上。

除了基金经理们押注医药板块,另有一股“邪恶”的势力也在持续加仓医药行业。

据Wind统计数据显示,目前保险公司持仓市值最多的前五大行业行业分别是非银金融、银行、房地产、医药生物以及食品饮料,持仓市值分别5785亿元、3934亿元、794亿元、378亿元以及161亿元。

上述五大行业中,持股家数最多的是医药生物行业,有68家公司受到险资青睐。可见,让险资如此青睐的不仅仅是一两只龙头概念股,而且整个行业的投资价值。

三、政策落地

最近半年来的周期品行情大家有目共睹,其内在逻辑是供给侧改革、行业自动出清和环保督察的事件催化。目前,周期板块弹性趋于弱化,焦煤、焦炭、螺纹钢等周期品期货价格涨势逐步放缓。但供给侧改革逻辑驱动的方向也有新的力量,那就是医药板块。

>>>>

医药供给侧改革:一致性评价

当前医药行业的供给侧改革——“仿药一致性评价”也正在紧锣密鼓进行。根据最新《受理审查指南》要求,仿制药一致性评价的申报工作交由国家药监局统一受理。

中国第一批仿制药一致性评价品种有望在2017年底或2018年初获批。这意味着,未来一年将是仿药一致性评价的关键期,陆续将有品种通过一致性评价,中国制药工业的洗牌正式开始,制药行业进入长周期新起点,优秀治疗型品种企业受益。

>>>>

“两票制”助推行业洗牌

从国家层面上看,今年1月9日,国务院医改办等8 部委发布《在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》,目前全国有11个综合医改试点省、200 个公立医院改革试点城市,意见要求到2018 年在全国全面推开。

从地方层面上看,目前福建、安徽、青海等27 个省市已出台实施方案,广东省出台征求意见稿,西藏、贵州、新疆等3 个省市直接转发国家版“两票制”文件或出台地方文件要求推行“两票制”。我们预计,2017、2018 年是“两票制”快速推进的大年。

>>>>

医保目录调整工作持续推进

国家规定从9 月1 日开始执行新版医保目录,各省医保目录调整工作在持续推进。目前湖北省、江苏省发布《江苏省基本医疗保险、工伤和生育药品目录库》,河北省出台了2017 年医保过度目录。其他有山西、青海、宁夏等11 个省份公布了医保目录调整方案(包含征求意见稿),其余省份将暂执行国家目录。四季度,各地医保目录调整将会继续推进。

四、配置策略

>>>>

短期:三季度业绩改善+高成长是配置首选

整体而言,三季度的估值切换行情依然是投资者关注的焦点,但必须指出的是,不是所有的品种都能够“切得动”,只有增速快+2018年估值合理才是进行估值切换的必要条件。随着中报业绩的落地,投资者逐步将关注度转移到三季度业绩上来。

1)业绩改善型

业绩有望在三季度迎来加速的品种包括:济川药业(二季度蒲地蓝受到部分地区销售暂停的影响,三季度有望恢复性增长,二线品种快速放量);恩华药业(二线品种中标销售逐步铺开,业绩温和加速);京新药业(核心品种保持稳健增长,基数效应使得17年下半年加速可能性高);华海药业(中报业绩触底回升较为明显,国内外销售均逐步改善)。

2)持续高增长型

除了业绩改善类的标的,三季度有望保持快速增长,且2018年估值在合理区间的标的也值得关注。这里指的主要是各细分领域的龙头企业,如生物药的长春高新、IVD领域的安图生物、OTC领域的羚锐制药、医疗服务领域的爱尔眼科等,这些标的2018年基本都会有确定性30%以上的增长,估值也较为合理,存在较大的估值切换空间。

>>>>

白马:较多品种前期已有回调

对于业绩增长平稳,产业地位突出,长期成长确定性强的白马品种,可作为基础性配置继续持有,这些标的包括恒瑞医药、华东医药、云南白药、复星医药、丽珠集团、上海医药、中国医药等。值得一提的是,其中不少品种在前一阶段已有相当程度的回调(如复星医药、上海医药和中国医药),其2018年的估值也都在20倍以内,已经是绝对收益的理想标的,建议稳健性投资者逐步加大配置。

>>>>

长线:继续坚持布局2018年的4条主线

围绕新一轮医改政策把握行业各细分领域的此消彼长,关注“新利益品种”、消费升级、一致性评价和处方外流四大主线,持续布局。

1)“新利益品种”:在这一领域看好部分进入医保、效果更佳明确、临床推广具亮点、单价较高的处方药(如石药集团的恩必普、恒瑞医药的阿帕替尼、康弘药业的康柏西普等等);以及不占药占比,能够继续为医院创收的非药品类(如中药配方颗粒、IVD等,关注中国中药、迈克生物、安图生物)。

2)消费升级:在这一领域持续配置品牌医药消费品(云南白药、片仔癀)、具备稳定提价能力和合理估值的OTC龙头(华润三九、羚锐制药)、高端处方药(长春高新、康弘药业)和高端医疗服务的代表(爱尔眼科)。

3)一致性评价:依托一致性评价进行进口替代国内企业(如京新药业、华东医药、乐普医疗、信立泰等);重塑普药格局,通过一致性评价+工商联动挤压国内中小企业市场空间的大型仿制药企业(如上海医药、华润双鹤、现代制药、中国医药)。

4)处方外流:关注国药一致、老百姓、益丰药房、一心堂等药店龙头企业。

结语

医药行业目前正逐步进入一个新的景气周期,这个景气周期主要是由供给侧改革带动的存量市场的结构调整所带来的。这个新的景气周期将以创新品种、优质品种、优质企业为主导。与此同时,医改对医药行业的影响已经初步从子行业上市公司的业绩分化中显现出来,我们认为应当继续沿着政策主线布局医药板块。

最后,彩贝财经再次提醒投资者,一个关系国计民生的板块不会长时间在底部。