十一期间,彩贝财经(公众号:icaibei)重磅推出《A股四季度赚钱手册》,每天为投资者分析一个重点板块,八天假期,八大板块!让你人在度假,钱在招手!

《A股四季度赚钱手册》第二篇来了,不知道昨天医药行业的报告大家是否看得过瘾,别着急,这才开了个头,今天我们重点为大家梳理非银金融板块。

单刀直入:为什么推荐非银金融

以券商、保险为代表的非银金融板块是不少价值投资者们所青睐的长线布局标的。尽管今年以来金融监管维持趋严态势,且市场大概率维持震荡,不过分析普遍认为目前券商行业估值已调整至低位,四季度或有政策催化的阶段反弹行情,因此存在交易性投资机会。

A股纳入MSCI将对于权重较大且处在价值洼地的券商板块构成利好,未来也将会持续获得资金关注。同时,保险行业下半年利润同样值得期待。

1、非银板块今年市场表现较好有三方面原因:业绩可圈可点&有亮点;估值性价比较高;政策环境稳步提升。

2、从博弈角度,10月份市场维稳预期增强,与指数相关度最高的大金融板块值得加仓配置。再往后看,年底附近向来是机构争夺排名的窗口期,金融股也是适合配置、锁定收益的板块。

3、保险行业资产端的利率环境及负债端的保费因素都在上行周期,资产端投资阶段性改善,负债端持续优化改善,保费保持了稳定增长。

4、分析券商行业投资价值应当从业绩和政策两个层面入手,要寻找更具成长性的逻辑,而非短期关注市场成交、大盘上涨等催化剂。

接下来我们重点从数据、机构观点及投资策略三个角度进一步分析。

一、数据

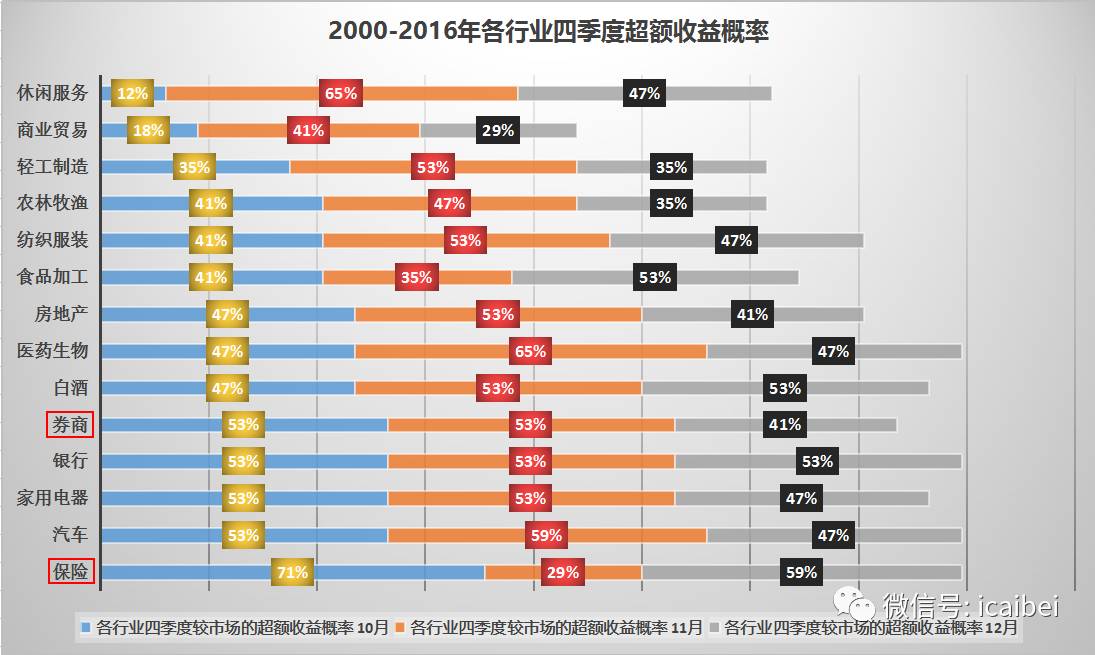

昨天,我们在分析医药行业时,为大家梳理了过去17年各行业在四季度的表现。不知大家是否有注意到,跑赢市场概率最高的便是大金融板块。其中,又以保险板块表现最为突出。

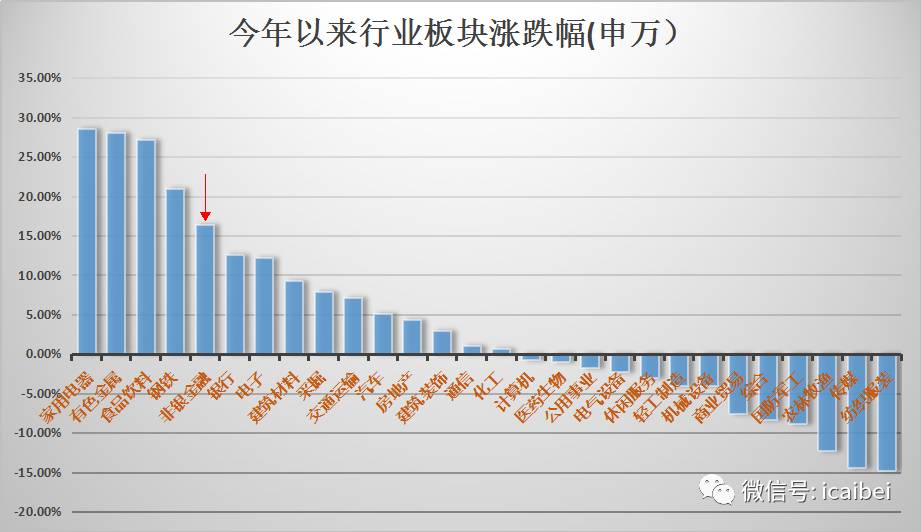

若论今年走势而言,非银板块也属于稳中取胜。虽然涨幅不及周期股、家电和白酒板块,但也已经远超大盘表现。

支撑非银金融的两大基本面因素是业绩的向好+估值的修复

业绩向好

1、券商

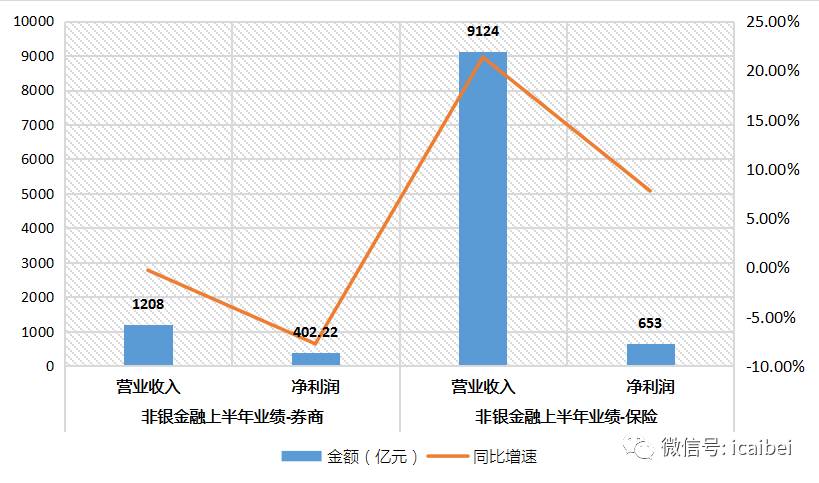

2017 年上半年,129家券商合计实现营收1437 亿元,同比下降8.5%;合计实现净利润553 亿元,同比下降11.6%。

其中,27家可比上市券商合计实现营收1208 亿元,同比下降0.29%,实现归母净利润402.22 亿元,同比下降7.76%。上市券商的业绩要好于行业平均。从券商公布的业绩来看,上市券商业绩好于预期,部分券商的投资收益和海外业务成为营收亮点。

2、保险

上半年四家上市保险公司合计净利润为654.15亿元,同比增长7.9%。具体来看,中国人寿上半年净利润同比上涨18%达104亿元。中国平安、中国太保今年上半年净利润也上涨至少6个百分点,分别达434亿元、65亿元。只有新华保险仍处于转型期,净利润同比下降2.3%。

与此同时,从保险板块来看,2017年中报显示上市险企保险资金投资收益率出现较大增加,对以利差为主要利润来源的险企来说,下半年的利润值得期待。

估值修复

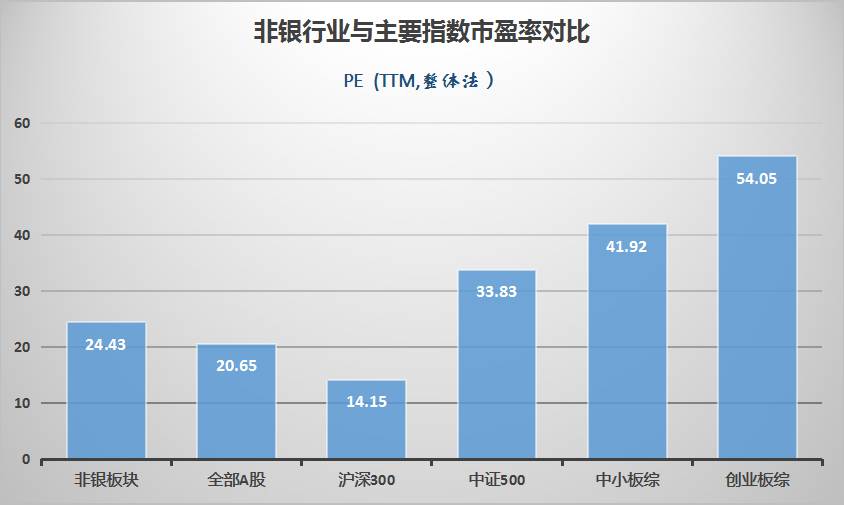

1、券商行业估值已调至低位

券商股仍处在估值洼地:目前券商的整体估值依然处于低位。从历史数据来看,券商板块目前整体估值刚刚到2倍PB,基本处于较低水平;具体的个股方面;大型券商的PB基本都在1.5倍PB到2倍之间;仍然有一定的上升空间。

个股中,光大证券(1.52倍)、中信证券(1.55倍)、海通证券(1.55倍)、国泰君安(1.60倍)、东北证券(1.59倍)等个股最新市净率均在1.6倍以下,估值优势更为凸显。

2、保险板块由估值修复转向价值驱动

保险板块在经历了一轮爆发性增长后,保险板块投资逻辑由之前的估值修复转向价值驱动。当前四家上市保险公司对应的2017年PEV倍数区间在1.05 倍-1.3 倍之间,对标国外的优秀保险公司差距仍较为明显。

当前保险行业在回归风险保障的政策引导下,正逐渐由规模扩张向价值提升转型,发展长期期缴保险产品,提升产品的新业务价值率已经成为共识。我们看好国内保险企业在新业务价值持续快速提升的过程当中,PEV估值由1.0 时代向2.0 时代迈进。

二、机构观点

未来一个阶段,指数仍将维持平稳,但市场风格或从高风险偏好板块向稳健型品种回归。三季度,市场处于风险偏好抬升的时间窗口,板块轮动迅速,主题表现优异,高弹性板块相对收益显著。

在当前维稳窗口期内,货币政策保持中性偏稳的可能性较大,长期看今年金融工作会议强调,防止发生系统性金融风险是金融工作的永恒主题,凸显了金融安全的重要地位,因此,配置建议是拥抱稳健的金融龙头,“金融供给侧改革”环境中龙头公司优势鲜明。

业绩表现已经证明,非银金融板块自下而上的逻辑正在强化,包括利润数据、结构优化数据都是处于符合预期和略超预期的趋势之中,结构优化的同时也在分化。

券商强,保险稳

具体来看,券商板块基本面改善预期强烈,三季度在市场成交量能明细放大,权益市场回暖明显的背景下,券商的经纪业务和自营业务边际改善效应明显,而在两融余额持续回升和投行IPO 常态化发行节奏的推动下,行业三季度业绩环比改善是大概率事件。

29家A股上市券商2017年半年报中,17家券商二季度获证金公司增持,增持券商共耗资近266亿元。在业绩修复预期升温时,多家券商前十大股东还出现养老基金组合,获得长期稳定的资金来源。当前板块安全边际增强,而在市场行情维持稳健的格局下,目前机构持仓较低的券商股性价比抬升,后期弹性空间较大。

保险板块则是已回归价值驱动成长。中报情绪基本消化,短期震荡不必担心。行业整体逻辑不变,利率曲线震荡企稳带来盈利改善的预期加强。

三、投资策略

彩贝财经虽然为大家梳理了非银板块,但需要特别强调的是,向好之下亦有分化。

券商

从已披露完毕的A股上市券商2017年中报情况来看,中报业绩分化迹象明显。显然,具有优质经营模式的券商基本面领先出现业绩拐点,同时龙头券商业绩相对稳健。自2016年以来行业进入严格监管、全面监管新常态后,中小券商晋升难度加大,而行业龙头及模式领先的优质券商有望强者恒强,凭借资本规模、品牌优势、客户粘性、科技金融等综合竞争力逐步提升市场份额,行业集中度预计趋势性提升。

考虑市场情绪明显回暖+业绩显现预期差+低估值优势明显,且目前机构对券商股配置仍然低配,看好券商股四季度的强势,首推华泰证券(零售龙头+转型财富管理领先),同时推荐国元证券(员工持股+基本面向好)、东方财富(互联网科技券商+高成长性可期)。

此外,业绩表现较好、估值较低的大型券商,如中信证券、广发证券、华泰证券也值得配置。

保险

整体而言,需求驱动的成长空间尚未被市场认知,估值中枢将继续上移。长期以来,中国保险板块估值随股市和利率周期波动,这体现了市场对于存量业务盈利的关注,但是市场对寿险未来的新业务(成长性)的认知并不充分,保险板块长期被低估。我们认为,寿险市场的成长性将成为下一阶段板块估值的最重要驱动因素。随着行业新业务的高增速持续,市场将逐步认可寿险需求崛起驱动的长期成长空间,板块估值中枢将继续上移。

彩贝财经对险企下半年的业绩继续保持乐观的态度。

重点推荐标的有中国平安(保险业务质地优良,金控平台协同高效,完备的科技金融生态圈)、中国太保(寿险业务超预期,财险业务盈利能力提升)、新华保险(纯寿险弹性标的,转型升级提质增效)。

结语

基于金融龙头股业绩修复,非银板块当前业绩对比当前估值具有较好的吸引力,我们认为大金融板块依然是目前可持续长期配置的领域。