俱往矣,数今朝孰优孰劣,还看“有色”。彩贝财经(公众号:icaibei)独家策划第六期,我们来梳理一下有色金属行业的点点滴滴。

有色金属为经济发展的基础材料,在航空航天、汽车、机械制造、电力、通讯、建筑、家电等领域都有应用。今年1-8月,全国十种有色金属产量3639万吨,同比增长4.9%,增速同比提高4.2个百分点。

作为周期三雄之一的有色金属,在去产能和环保整治双轮驱动下,也掀起涨价潮,包括铜、锌、铝等基本金属价格出现不同程度异动。

在有业绩支撑的基础上,下半年供暖季环保压力、供给侧改革推进、宏观经济超预期、新能源汽车趋势巩固都将有机会催化有色金属价格上涨,形成有色金属行业新一轮的投资机会。

1、数读行业

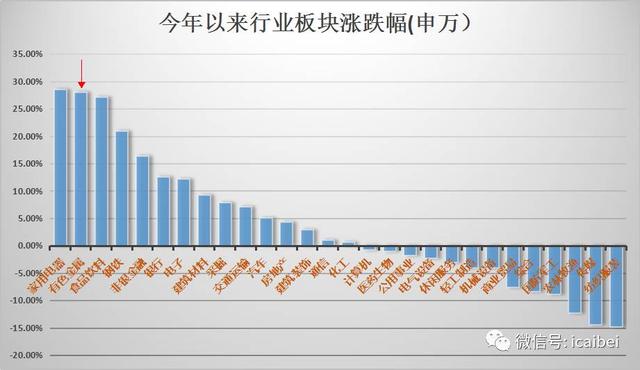

若论今年走势而言,有色金属位于绝对领涨的第一集团军。特别是上半年业绩预告公布之后,在增量资金的推动下,有色行业下半年以来获29%的整体涨幅,高居所有行业首位。

从基本面的角度来说,有色金属行业上市公司今年的业绩好到没话说。2016 年上半年随着全球三大经济体(中国、欧洲、美国)的经济回暖叠加有色金属行业产能周期性的自然出清以及我国供给侧改革的推波助澜,在需求端与供给端的双重助力下,有色金属价格尤其是基本金属价格从2016 年初的底部回升至近些年来的高位,充分释放了有色金属企业的盈利弹性,使得有色金属行业业绩大幅好转。

我们将2017年6月30日前上市的,有色金属一级行业中的共111家上市公司,作为一个整体进行测算。

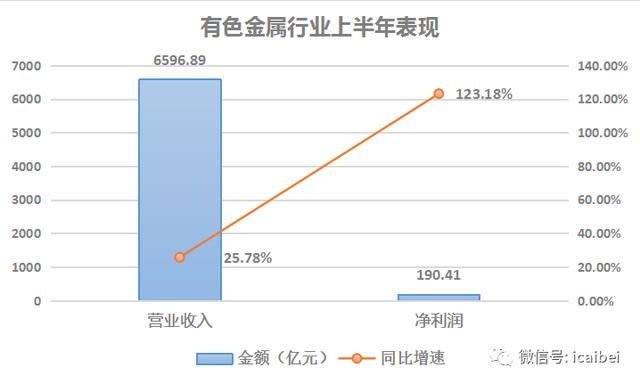

数据显示,今年上半年A股有色金属行业累计实现营业收入6596.89亿元,同比增长25.78%,归属于母公司股东的净利润190.41亿元,同比大幅增长123.18%。

其中,有色金属行业2017二季度营业收入同比增长19.55%,业绩同比增长75.04%。有色金属行业上市公司2017 上半年超9成企业业绩同比增长,业绩增幅超过100%以上的上市公司共有48 家,占总数比例的43.24%。2017二季度中,有色金属行业上市公司中业绩增幅超过100%的公司共有35 家,占比31.82%。

进一步梳理有色行业,在二级子行业中,稀有金属业绩改善最为突出。因新能源汽车边际需求增量稳定而资源供应瓶颈仍无法有效突破促使钴锂价格大幅上涨,以及钨与稀土产量在环保与打黑的严控下供应收缩价格反弹,稀有金属行业上市公司上半年表现突出2017年半年报业绩增速高达365.05%,同比增速连续实现300%以上的提升;

此外,工业金属在上半年国内外需求转暖,供应被环保压制的情况下铜、铅、锌价格皆走出强势上涨态势,2017上半年均价同比大幅抬升,其业绩增速同比大幅改善。而金属非金属新材料2017上半年业绩增速为35.43%,季度累计业绩增速环比由负转正。

三级子行业中,钴高景气度不断强化,稀土持续改善且幅度扩大,磁材或即将迎来业绩拐点。在新能源汽车三元材料需求不断的催化下,与锂一样同属于产业链上游的钴终于在2017年迎来了价格的爆发,上半年钴价均价同比大幅上涨152.53%,促使钴板块上市公司进入业绩释放期,且已连续三季度业绩增速不断扩大,尤其是2017上半年业绩同比实现惊人的6142.67%增长,增速环比提升5045.42个百分点。

需要重点注意的是,在打黑与环保力度的加大下,稀土价格于2016年年底开始触底回升,稀土板块业绩随着稀土价格在2017年的不断上涨已连续三季度增长且增速扩大。而作为稀土下游的磁性材料板块,尽管2017上半年业绩增速仍为负,但较2017一季度已有收敛,环比改善;在上游稀土原材料成本上涨的驱动下磁材跟随涨价,或将使磁材板块在2017年下半年迎来业绩拐点。

◆ ◆ ◆

估值处于历史平均水平

2017年有色金属行业在铜、稀土、锂钴、铝锌等多板块轮番上涨行情的支撑下,行业指数迎来了长达8个月近28.56%的涨幅。其2017年前8个月表现在28个一级行业中排名第二。在经历上半年的大涨后,假若以有色金属行业整体半年报业绩乘以2,保守预计全年业绩,则目前有色金属行业整体的市盈率为51.71x,市净率为3.90x,稍稍高于2010年以来49.45x 的市盈率估值中枢。

从历史上看,目前有色金属行业整体估值处于合理区间内。

要特别强调的是,截止2017年9月20日,有色金属行业融资余额合计703.10亿元。在过去20个月中,尽管市场融资余额总量基本持平,但融资客手中持有的有色股筹码大增45%。

2、机构观点

供给侧改革进入利好兑现阶段。有色金属板块近期的波动主要受8月高频数据(发电量)、经济数据(工业增加值)和投资数据低于预期影响。从微观层面分析,发电量下行中存在部分供给侧改革和环保限产去产能因素,而铁路货运、六大电厂煤耗仍然向好。工业增加值低于预期可能受原材料涨价尚未传导到工业产品涨价所致,未来低端中游产能被动退出,趋势仍将向好。

1) 经营活动略有好转,投资、筹资增加;

2) 杠杆率变动不大,偿债能力有所回升;

3) 盈利能力持续缓慢恢复。

3、投资策略

有色金属行业2017年上半年业绩强势增长,考虑到三季度金属价格大幅上涨,预计2017年下半年行业整体业绩将继续增长。在有业绩支撑基础上,下半年供暖季环保压力、供给侧改革推进、宏观经济超预期、新能源汽车趋势巩固将有机会催化有色金属行业的投资机会。

铝方面:电解铝环保限产提前,长期看好供给侧改革及环保限产提振铝价。此外,供给的短缺对铝价将构成有力支撑。看好电解铝供给侧改革的持续推进所带来的板块投资机会。推荐关注云铝股份、中国铝业。

锌方面:库存减少,锌价保持坚挺。本周伦锌小幅反弹,沪锌演绎倒V 走势,总体来说,锌市反弹气氛浓厚。供给方面,近期锌锭三地库存再度下降,考虑到库存紧张,供应偏紧,我们预计锌价将继续坚挺。推荐关注中金岭南。

钴方面:本周钴价维稳,未来继续看涨。MB 钴价持续上涨,国内钴价起到支撑作用。目前,厂家即将进入补库存阶段,原材料的价格上涨对钴产品价格起到了向上的推动作用。推荐关注华友钴业、洛阳钼业、寒锐钴业。

稀土方面:稀土价格回调,预计下半年缓慢上涨。本周稀土价格暂时回调,下游需求端受益于稀土永磁材料需求旺盛,已带来稀土价格大幅上涨。此外国家有关部门对稀土企业的现场核查及对稀土行业违规非法行为的整顿,有望给稀土市场带来利好。推荐业绩弹性大、经营风格务实的厦门钨业、北方稀土,以及稀土永磁板块龙头中科三环。

结语

新周期今年被炒来炒去,不少投资者在周期三雄身上赚到了钱。选择落袋为安自然是极好的,但如果确有继续持有的打算,小主在周期三雄中最看好的就是有色金属,如若不然,跟着彩贝智能选股便是。