▲米筐投资提醒:本音频大小900KB

引子:

从成立到三年后赴美上市成为中国年度最大IPO,从亏损2.33个亿到两年后盈利9.74个亿,市值一度达百亿美元,超过国内一半的银行类上市公司,这就是最近爆火的趣店。

同样是趣店,上市第一天就被爆财务作假,CEO的几句话访谈让公司陷入舆论风暴,上市一周后股价跌破发行价。

趣店所在的现金贷行业,与消费分期等所组成的消费金融,正迎来行业疯长与监管缺失的夹层时代。

1大消费时代到来

看清楚现金贷等消费金融,你必须清楚当下这个时代。

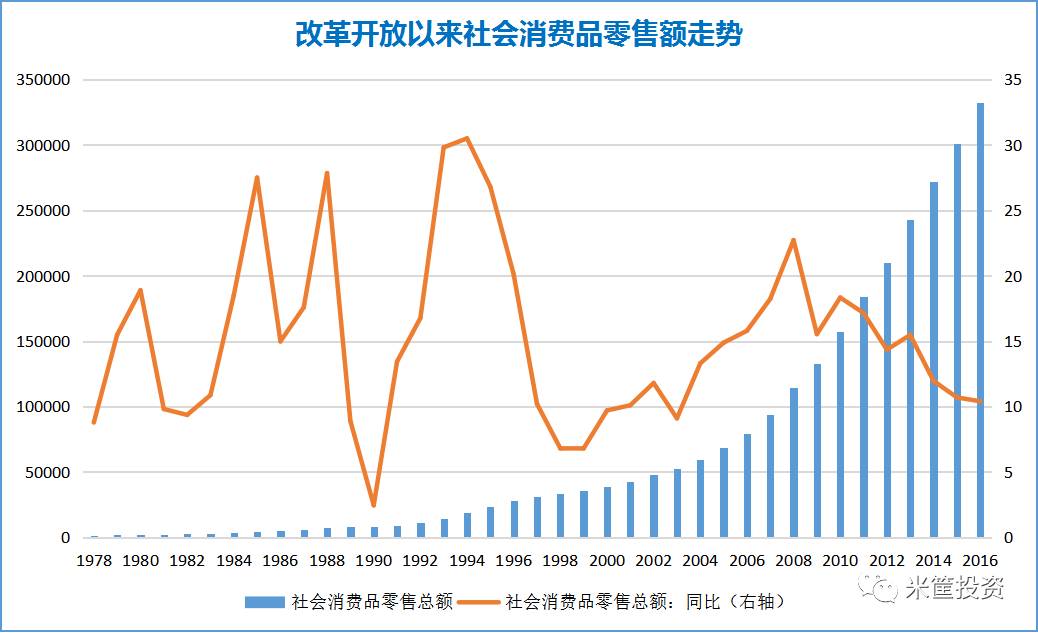

刚刚公布的前三季度经济数据显示,前三季度,社会消费品零售总额增长10.4%,两位数的增长与上半年和去年同期都持平;特别是9月份增长10.3%,比上月加快0.2个百分点。

▼中国社会消费品零售额及年增长率

而最终消费支出对经济增长的贡献率已经达到64.5%,投资对经济增长的贡献率是32.8%,出口则是2.7%。从2014年到2016年,消费连续三年已经成为我们国家经济增长的第一拉动力,中国进入大消费时代。

例如北上深等城市,早就实现产业结构转型,服务业加消费驱动的经济增长,必将是未来中国的基本模型。

与此同时,中国的国民消费结构正在转变。

从消费结构来看,吃穿基本消费比重继续下降。前三季度,人均食品烟酒支出3847元,增长5.0%,占人均消费支出的比重为29.2%,比上年同期下降0.7个百分点。而服务消费比重继续提高。前三季度的人均居住、教育文化娱乐、其他用品及服务支出增长较快,占人均消费支出的比重分别为22.1%、11.2%和2.6%。

居民对改善生活品质的消费需求明显增加。前三季度,全国居民人均用于购买化妆品等个人用品的支出增长13.1%;人均文化娱乐服务支出增长9.9%,其中,人均用于团体旅游、景点门票、健身活动等支出分别增长13.4%、13.5%和17.3%。

更重要的是,农村居民消费增长已经快于城镇居民消费增长。前三季度,城镇居民人均消费支出17846元,同比实际增长4.5%;农村居民人均消费支出7623元,同比实际增长7.4%。

▼城镇与农村消费比较

但城镇与农村居民之间的实际消费差距正在缩小。很明显的例子是,无论是三四线城市,还是七八线的小城镇,综合性的购物商场已成标配。

居民消费的持续升级促使新的商业模式快速兴起,这就是消费金融快速崛起的背景。

2消费金融崛起

消费金融并不是新兴事物。传统的信用卡、近几年兴起的蚂蚁花呗、京东白条,都属于消费金融的范畴。但传统的金融机构很难触及一些收入低、借贷需求高的人,于是就诞生了现金贷及消费分期等业务,能广泛触及“长尾用户”。甚至从广义上讲,是普惠金融的一种。

本文所讨论的消费金融,基本是指现金贷和消费分期两种。两类都是短期、小额、即时的线上借贷平台。

截止到今年9月,消费金融的借贷规模已经突破1100亿元,同比增长约1.5倍。尤其是春节前后,消费和还债需求较大,借贷需求猛增。

其中,现金贷的用户规模和增速明显高于消费分期类产品。截至今年9月,现金贷月活用户规模超1200万,同比增长248%,而分期类产品用户规模只有621万,仅为现金贷的一半。而现金贷的月新增用户,已是消费分期的5倍,说明现金贷的需求非常旺盛。

在城市分布上,消费金融的“沃土”在三四线城市。

于是,他们的用户画像是这样的:

现金贷的用户以男性为主,70%以上是23-40岁的劳动主力,90%以上月收入低于1万,有车的用户仅占5.1%。58同城、陌陌、斗地主搓麻将是他们使用最多的APP。来自第三方机构的调查显示,消费金融的用户群体主要是三四线城市的低收入人群、二线城市以上的外来务工人员(基础服务业、制造业等)以及毕业两年内的学生(低收入白领、蓝领等)。

这三类人群中,80%的人平均2个月借一次钱,70%的人一年中超过3次迟发工资,有借款需求。

正是这一点,把现金贷推上风口浪尖。

3是洼地还是道德枷锁?

高利率贷款借给了消费水平超过其消费能力的低收入群体,到底是正当的“普惠金融”,还是“赚了造孽的钱”?

现金贷的利率有多高呢?

有第三方公司做过调查,目前中国的现金贷项目,平均年化利率高达200%。当然,再往上,400%,500%,甚至1000%也并不罕见。但监管红线是不超过36%,显然,这是一个高利润回报的行业。

放“高利贷”,而且是给低收入人群放“高利贷”,被世人和媒体多加指责。

高利率覆盖高风险,低利率覆盖低风险,是投资中最基本的一条准则。这些人群收入低、没有稳定的现金流支撑,自然风险较高,也只能用高利率产品覆盖。单纯从市场规律看,是不存在争议的。

但现金贷触及了一个敏感地带——校园。没有收入、靠啃老的学生族,借贷风险更高,更容易出现坏账。多数以校园起家的“消费金融”,从一开始就被扣上了“不道德”的帽子。

经过去年校园“裸贷”事件后,学生用户的比例下滑了10个百分点,监管也开始将现金贷纳入监管范围。

但这部分人群的需求,却客观存在。据统计,中国信用卡持卡人群占总人口数近30%,其中绝大多数都是头部人群。剩下的60%中,更多都是依靠民间借贷来融资。而剩下的10%,没有任何金融机构愿意服务他们,也很难通过民间借贷融资,直到现金贷的出现。

在没有明确的监管政策出台之前,现金贷的业务争议会一直存在,行业风向何去何从,尚待观察。

▼合作推广▼