医药零售一直不受行业重视,最近种种迹象表明,医药零售已成流通巨头和投资界争抢的对象,原因何在?健识局特约医药零售行业资深专家为您揭秘。

特约撰稿:张宾

来源:健识局(ID:jianshiju01)

全文共2368字 / 阅读大约需要5分钟

医药零售行业正战火四起。

前段时间,国药控股四处攻城略地,不断收购零售药店,尤其是盯准了医院周边的药店,跑马圈地势头凶猛。投资界也首次将目光投向了医药零售,给出了10-30倍的市盈率,大手笔入市,前段时间西南某零售百强连锁打算出售,就有投资公司高溢价收购,生生从某上市连锁手中将该连锁巨头收至麾下。

近日,医药界并购“达人”华润医药商业集团总经理公开放言,2020年要实现销售收入超过百亿元,力争进入国内医药零售前三强。要知道,在2014年,华润将旗下知名的三九连锁以892万的价格抛售,一副不看好医药零售的姿态。现在华润又放言要拼“医药零售前三强”,态度180度的大反转。

零售缘何成为医药界、投资界的香饽饽?笔者认为,随着国家各项医改及健康产业政策的陆续出台,药品零售市场迎来了新的发展机遇,医药零售已经步入高速增长期,据米内网的统计,2016年,公立医院年增长率只有7.6%,零售药店终端增长率为8.5%,增幅首次超过公立医院的年增长率。

具体来讲,笔者认为医药零售备受行业巨头和投资界青睐有四大原因

首先是“医药分开”政策的逐步落地。这给零售市场带来巨大而明确的预期。虽然从目前来看,医药分开对零售行业还是“口惠而实不至”,但作为国家顶层设计的文件,今年2月,国务院办公厅印发《关于进一步改革完善药品生产流通使用政策的若干意见》(十三号文)中提到的:

推进医药分开。医疗机构应按药品通用名开具处方,并主动向患者提供处方。门诊患者可以自主选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。具备条件的可探索将门诊药房从医疗机构剥离。探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。

这给行业提供了再明确不过医药分开以及处方流转出医院的信号。相信在接下来的各地具体落地政策中会逐步体现。这也是几大国有巨头近期大量并购医院附近药店的潜在原因。

如果处方外流的途径能够打通,零售药店的市场规模将有非常大的空间,从国外药品的销售比例来看,社会药店的药品销售在整个药品的占比都在六成以上,以此推断,如果中国能够完全实现处方共享和外流,那么当前药店的药品销售规模有可能提高2倍到3倍。这是一个非常吸引人的前景。

其次,药店销售处方药限制放开,DTP药房将会是个开头。目前制约药店处方药销量提高的最大政策门槛就是药店销售处方药限制政策,现在有些地方已经在开始试点放开药店销售处方药的管控。

今年6月,广东省食品药品监督管理局印发了《广东省食品药品监督管理局关于进一步加强药品流通安全监管工作的通知》,其中规定:对需要长期使用固定药物控制和治疗的慢性疾病用处方药的销售,在保证群众用药安全的前提下,为方便群众用药,可以在充分了解并记录患者既往用药情况、需购买药品的信息以及购买者详细信息后,凭第一次留存的处方销售,并保存完整的销售台账备查。”

这意味着,患者只需提供一次处方,以后再去药店买药就不用处方了。近日,山东省食药监局也发文采取了类似的措施,进一步放开慢性病用药的处方限制。

在医保方面,7月份,人社部公布了第二轮国家医保谈判的结果,其中特意提到,要采取有效措施鼓励定点零售药店为参保人员提供药品,发挥药店在医保药品供应保障方面的积极作用。

这虽然只是短短一句话,但是对于药店来说,意味着目前最为流行的DTP模式(Direct to Patient)即高值药品直送,获得了人社部的认可,在这种模式下,制药企业或大型渠道商将产品直接授权给药店做区域经销代理,省略中间分销环节,患者凭处方直接到药店领取药物,获得用药指导。目前,只有部分DTP药店获得医保认可,可以与医保实现实时结算。在人社部的认可下,将会有越来越多的药店获得医保直接结算的功能。

DTP虽然只是针对高值药品,但是笔者认为,作为医保实施结算、掌控处方药销售的试点,对于未来药店销售处方药医保政策放开和未来药店全面对接医药分开有巨大的意义。

第三,在整个医药领域里,相对于其它板块,零售板块是现金流最充裕的一块,基本上天天都有现金流入,这在现金为王的当下,非常具有吸引力的地方;同时,医药零售行业有可观的毛利率。资料显示,国际上医药行业零售毛利通常在25%以下,我国基本上在26%至35%之间,高的甚至达40%。

第四,行业集中度基本达到国家规划,行业集中度的提高给了非常大的想象空间。《中国医药流通行业“十二五”规划》中明确,计划药品零售连锁百强企业年销售额占药品零售企业销售总额60%以上;连锁药店占全部零售门店的比重提高到2/3以上。十三五规划未看见集中度的具体目标,但是集中度提高仍然是重中之重。

华润将大并购,你准备好了吗?

回到开头,说说华润要跻身零售前三甲的事情,笔者认为,对于目前打算退出零售业的医药人来说是个好机会。

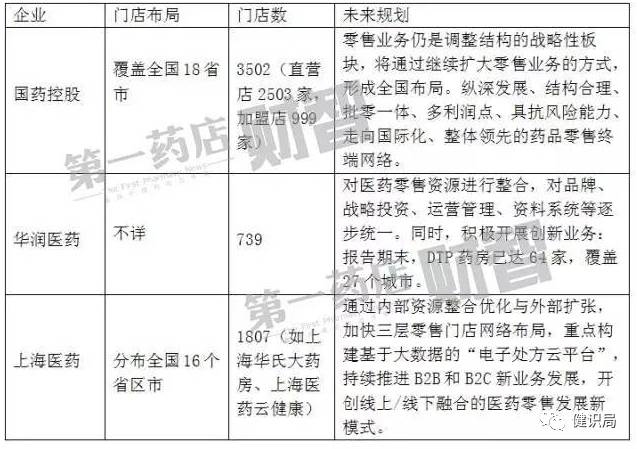

从华润目前的实力来看,要跻身零售前三甲,大规模的并购是必须的。虽然三九连锁药店被出售,但是,华润旗下不少商业公司还是有连锁药店的,像华源大药房、华润苏州礼安医药连锁总店有限公司、华润堂(深圳)医药连锁有限公司算是小有名气的医药连锁,所以在零售方面也有一定规模,但是跟国药和上药相比,差距较大。国药控股旗下的国大药房在零售行业排名第一,上药的华氏大药房和雷允上颇有市场占有率,华氏大药房在零售行业排名第十。

2016年国药控股、华润医药和上海医药零售业务网络布局情况

(来源:第一药店财智)

2016年国控、上药、华润零售板块营收对比

(来源:第一药店财智)

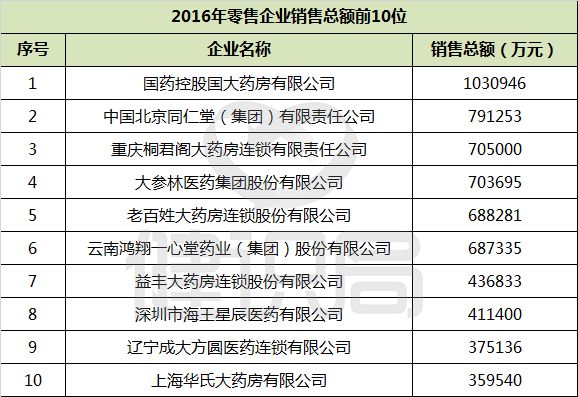

按照商务部今年6月发布的2016年《药品流通行业运行统计分析报告》,第十名是上药旗下的上海华氏大药房,其年营业收入为35.95亿,以华润医药零售板块35亿的年营业额,只能排名11名。华润要实现年收入百亿的目标,意味着在两年的工夫业绩不止翻番,仅靠板块整合难以实现,所以大规模并购是难免的,准备出售旗下业务的零售企业,一定要卖个好价钱啊。

至于现在零售行业前10强,你感觉到华润的磨刀霍霍了吗?

(来源:商务部)