周五晚间,市场也准备吃票子过端午节,因为爆炸性新闻一个接一个,各界大佬都在说证监会今天给市场发了巨额的红包:一是减持规定将做修改;二是IPO批文家数与金额有所变化。

先来看第一个红包:对减持将做规范,是今天证监会新闻发布会的最重磅内容,也成了这个周末的讨论焦点。

重要股东减持刺痛市场

据证券日报23日报道,2017年1月1日至5月22日,A股上市公司合计被重要股东减持了49.08亿股,合计减持金额为750.96亿元。在上述减持中,有103家上市公司遭遇重要股东清仓式减持。

同花顺统计数据显示,有170多家上市公司的重要股东减持金额过亿元,其中,有3家公司的重要股东减持金额总和皆超过10亿元。

实际上,对于大股东和董监高这类重要股东的减持行为,《证券法》和监管部门的规定已比较完善,包括董监高在任职期间内每年不能减持超过其所持全部股份的25%。

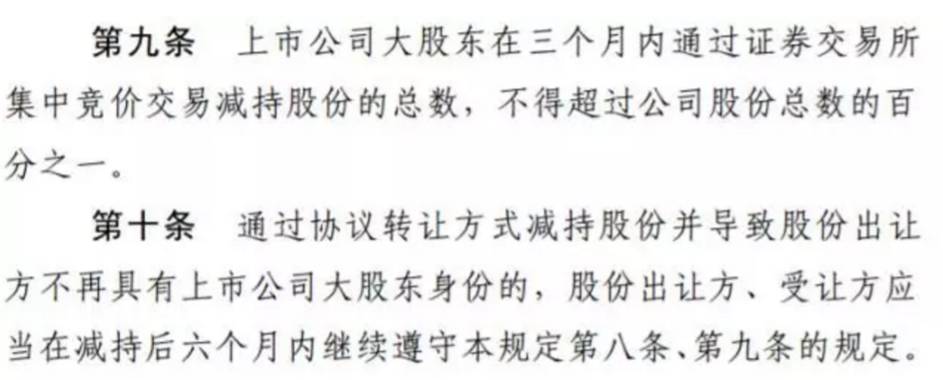

目前最新的规定是,2016年初证监会出台了《上市公司大股东、董监高减持股份的若干规定》,其中新增多项要求。如上市公司(持股5%以上)大股东三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的1%等。

▲截自《上市公司大股东、董监高减持股份的若干规定》

在这样的情况下,不受上述信息披露和比例限制约束的大宗交易方式,正在成为越来越多重要股东的“过桥减持”途径。

不过,即使这样,仍然挡不住A股重要股东的套现冲动。例如,5月中旬美的集团(000333.SZ)创始人、实际控制人何享健减持套现11.2亿元,就在市场引起了广泛的争议。再如,5月19日,鑫科材料(600255.SH)发布公告称,公司第二大股东恒鑫集团及其实控人李非列拟清仓减持,计划在未来半年内将其直接、间接持有的鑫科材料的股份全部卖光。

虽然这些上市公司向全体股东及广大投资者致歉,但小散的反应是这样的↓

(图片来源于股吧)

大股东减持如何规范,时隔16月将再修订减持规范

问:市场反映,少数上市公司的大股东以及对公司经营管理有影响力的股东清仓式减持、断崖式减持等现象引起广泛关注,对市场稳定运行造成一定的冲击。对此,证监会有何评论?

答:规范上市公司股东减持行为是资本市场基础性制度组成部分。自2016年1月发布实施《上市公司大股东、董监高减持股份的若干规定》以来,我会在监管工作中一直持续关注相应的效果及问题。总的来看,《若干规定》在规范上市公司股东减持行为,促进上市公司稳健经营、回报中小股东,支持资本市场健康发展等方面发挥了积极作用。同时,也出现了一些值得重视的新情况、新问题。对此,我会高度重视,专门组织力量进行了研究评估。近期,在总结前一段实践经验和有关研究成果的基础上,借鉴国际通行做法,我会将修改《若干规定》,上海、深圳证券交易所也将完善相应的交易规则,引导上市公司有关股东减持行为规范有序进行。

减持是让市场又爱又恨的行为,股东们爱,这是套现的最好方式;多数投资者恨,因为减持会影响一般投资者的持股信心,拉抬股价套现后,往往一地鸡毛,给股民造成巨大损失。

有投资者乐观地认为,这是不逊于降低印花税和暂停IPO的利好消息。对于某学者提出的“要防止孤注一掷套现冲击市场”,网友们的怒怼也是蛮专业的:大股东减持是要提前预告的,下周看谁敢预告减持?

看看网友们的评价:

著名经济学家韩志国在这一点上与证监会达成了共识,在其微博发文称:“毫无疑问,这是市场监管向正确方向迈出的重要一步,但在新的规范意见岀台前,应全面冻结大小非减持,以防止孤注一掷套现冲击市场。”

(图片来源于新浪微博)

证监会明确指出借鉴海外通行做法

证监会新闻发言人表示,修改《规定》将在总结前一段实践经验和有关研究成果的基础上,并借鉴国际通行做法。在海外发达的证券市场上,美股和港股在锁定期和信息披露上要求严格。

美国经验:

资料显示,美国形成了一系列完整的法律法规,最为著名的是1933年颁布的《144号条例》,从证券的交易方式、交易申报、锁定期和减持数量等方面对大股东减持作了规定和限制。具体来看:

锁定期要求方面,144规则对所有受限证券均规定了锁定期,并根据发行人类型的不同,规定了不同的锁定期:对报告公司发行的受限证券,锁定期为6个月;对非报告公司发行的受限证券,锁定期为1年。锁定期从买入证券并支付完毕全部对价后起算。

交易申报要求方面,发行人的关联方在任意三个月内减持总量超过5000股,或者总金额超过5万美元的,应当向SEC提交144表格。要求填写的信息主要涉及发行人的基本信息、本次减持数量、前三个月的减持情况等。此外,如果减持的证券是在全国性证券交易所交易的证券,证券持有人还应当向交易所递送144表格。

交易方式要求方面,发行人的关联方只有通过“委托经纪商进行交易”“直接与做市商进行交易”“无风险自营交易”等方式减持时,才无需向SEC注册。

减持数量限制方面,发行人的关联方每任意三个月内可减持证券的数量总额不得超过“发行人流通在外证券总量的1%”、“履行交易申报要求的前四周内,该证券的每周平均交易量”两值中的较大值。

香港经验:

香港市场则是从锁定期和信息披露两方面避免大股东减持对二级市场的冲击,它不仅要求IPO项目必须有6个月的锁定期,上市之日起7个月至12个月内控股股东不得丧失控股地位,还针对控股股东、董监高制定了差别化的信息披露标准。具体来看:

锁定期要求方面,香港规定IPO项目必须有锁定期,要求控股股东在公司上市之日起6个月内不得转让,7至12个月内不得丧失控股地位。同时,允许控股股东质押,但应如实披露。此外,在香港的市场实践中,IPO前承诺购买一定数量的机构投资者和大型企业等投资者也需要在IPO中遵守锁定期限制,时间通常为6个月。

信息披露要求方面,分别对持股5%以上股东、董事和高管设立了严格的披露标准。其中,董事和高管须披露所有交易,没有比例界限,即便持有极少量的股份或者债券也要披露。一般情况下,持股5%以上的股东、董事及高管应当在需要披露的事件发生后的3个营业日内,按照证监会制定的表格填报相关信息,并按照证监会要求的时间向上市公司和联交所发出通知;香港联交所应及时通过交易所网站公开披露。个别情况下,填报信息的时间可以延长至10个交易日。

再来看第二个红包:缩减IPO规模,当前的IPO节奏将发生改变,有市场人士对此也给出了“节奏”上热情的想象。

今日IPO核发家数与金额有变化?

5月26日,证监会核发7家企业IPO申请,其中拟在上海证券交易所主板上市企业为营口金辰机械、四川华体照明科技、广东迪生力汽配、苏州易德龙科技等4家公司;深圳证券交易所中小板2家,即金龙羽集团、深圳市美格智能技术;深交所创业板1家,为深圳市杰恩创意设计。同时,营口金辰机械股份有限公司和深圳市杰恩创意设计股份有限公司直接定价发行。上述7家企业筹资总额不超过23亿元。

对比上周,上证所主板5家、深交所中小板2家、创业板3家,可以看到本周获批企业数量有所减少,而融资规模则大幅减少。

去年11月以来,IPO发行由两周一批提速至一周一批,之后一直按照每月四批的节奏发行,每周获批IPO企业融资规模都在40亿~60亿左右。

经过近半年的IPO快速发行,“堰塞湖”得到明显消化。2016年11月3日,证监会受理首发企业793家,排队企业数量在5个月之内首次跌破800家。

根据证监会周五披露的最新数据,截至2017年5月18日,证监会受理首发企业569家,其中,已过会45家,未过会524家。未过会企业中正常待审企业476家,中止审查企业48家。与去年底相比,IPO“堰塞湖”消解近三分之一。

火眼财经整合自:第一财经、每日经济新闻、券商中国、金融界等

▪