顾名思义,无人零售,即是在没有服务员、收银员等门店员工的条件下,所展开的一类新颖购物体验。

相比传统零售模式,看似相悖的表面之下,背后的大数据支撑,是无人零售得以发展的核心要素。

以刚开业的阿里“淘咖啡”为例,其运营模式并不复杂:在一家占地面积约200平米的线下实体店,顾客只需几个步骤便可完成一次“无人零售”购物体验:

1)顾客使用手机淘宝或者支付宝扫码进入店内。

2)店内进行选购。

3)无须任何扫码支付,顾客可以直接拿货出门;

4)出口处的自动商品识别系统直接从客人的支付宝扣款,随后顾客会在手机上接收到扣款信息。

整套技术依靠集感知、学习、目标跟踪、分析、意识识别于一体的物联网技术方案的支撑。

这套技术是由由蚂蚁金服技术实验室研发完成,相关技术包括了人脸识别技术,即通过人脸的独有生物特征保证购物者以真实身份进行购买活动,其较指纹识别或二维码识别安全系数更高。

阿里无人零售店“淘咖啡”消费场景图

资料来源:新华每日电讯,联商网,太平洋证券研究院

近一年来开业的无人零售店“欧尚旗下的缤果盒子”,于2016年8月在广州设立第一店,今年6月初首次在上海开店,目前门店数已达8家,7月1日获A轮融资超过1亿元。

其购物流程与“淘咖啡”相似,不同之处在意阿里目前采用生物识别免付款,缤果盒子需扫码付款;倘若没有购物,可手动开启触控开门按钮后离开。

图表2:欧尚缤果盒子BingoBox上海实体店

资料来源:联商网,太平洋证券研究院

利与弊的衡量

不可否认,“无人零售”这一新概念,以及当前已有的实体店案例,给当下的传统零售带来新的启发,展开了一幅近乎完美的蓝图。

优势:降低人工成本。

在人工成本逐渐上升的今天,零员工的无人零售业态,无疑节省了人工费用,一定程度上增厚了利润。同时节省了排队等候的时间,从而大大提高了消费者购物效率。

对于传统零售行业里人工费用率高的或是国企体制下人工成本相对刚性的企业,如百联股份、中百集团,无人零售无疑提供了一个良好的降低成本的方案,使企业净利润率具有更大上升空间。

符合消费升级的趋势,获客成本低是它的另一优势。

出门少携带现金,携带银行卡甚至无卡只有手机支付宝或微信——如今的消费者尤其是80、90后已逐步形成这样一种数字化、便捷化、安全性高的消费习惯,城市生活节奏快使得无人便利店能轻松获得年轻人、上班族、中高端小区居民等的青睐,满足其日常生活需求。

劣势:管理费用未必节省。

实际上,无人便利店需要更多的物业配套(刷卡识别器、扫码器、店内摄像头等),包括定期的商品管理成本,定期保洁费用,后台管理成本等。

例如无人光顾的时间段,门店处于完全封闭状态;夏天导致店内温度升高,例如最近报道的缤果盒子上海店暂停营业,原因是持续高温导致室内温度高达40度巧克力等商品融化。

这期间所产生的费用外加营业额的损失也是可想而知。

此外,客容量有限,识别易出错还可能引发道德风险。无人便利店当前尤其难以在容纳众多客户同时同店选购的情况下,做到完美识别每一个客户和商品。

即使是当前正火的“淘咖啡”,号称靠其“聪明的门”和高科技非配合生物识别技术能同时容纳50人,但有人通过乔装易容或者把商品放入口袋去钻技术漏洞也并非不可能的事。

国内无人零售正处阶段性转折点

除了阿里、欧尚近期大受追捧意外,目前国内无人超市/便利店的参与者还有F5未来超市、24爱购、TakeGo、甘来智能微超、神奇屋、EAT BOX。

技术层面大多采用扫码付款,而只有TakeGo、“淘咖啡”目前涉及到更高层次生物识别技术从而免去支付环节。

和亚马逊一样,阿里尚处技术内测的阶段,未来或跟随亚马逊技术上的引领,但时间成本和研发成本尚未可知。

国内无人零售发展概况

资料来源:海峽吧,太平洋证券研究院

技术引领发展,稳定尚需时日

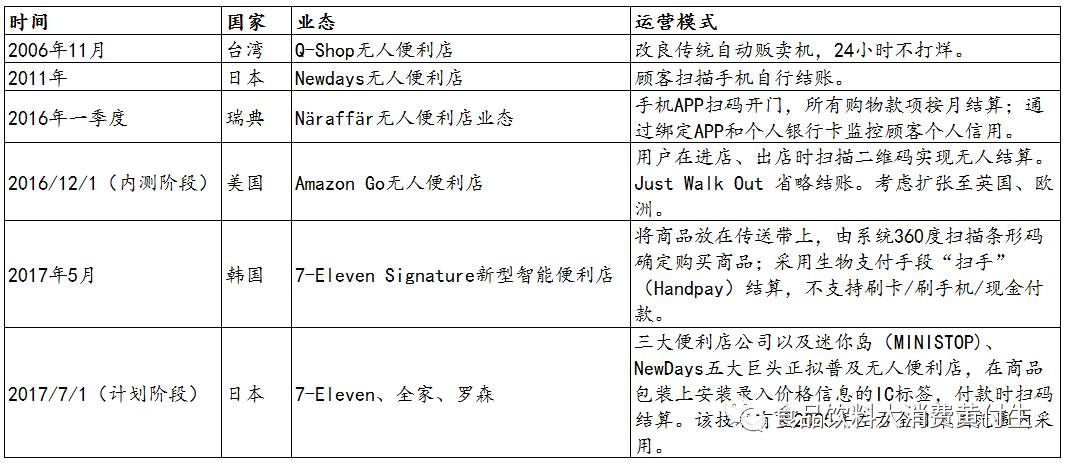

截止目前,新零售无人便利店的发展落地情况,在世界范围内的主要案例,按时间顺序排列如下图所示。

各国无人零售发展状况

资料来源:天下杂志,电商报,917财经网,太平洋证券研究院

早在10年前的台湾,就以改良版的自动贩卖机呈现出了无人零售的雏形。

十年间,日本、韩国、欧洲、美国陆续推出各具特色的无人便利店,大多数需手机扫描或手机APP绑定结算。

目前以美国亚马逊为首的“Just Walk Out”技术省略了付款环节,未来或成为这一细分行业的风向标。

各国无人零售发展状况

资料来源:天下杂志,电商报,917财经网,太平洋证券研究院

台湾Q-shop智能贩卖机、韩国7-Eleven和“扫手”智能便利店

资料来源:联商网,太平洋证券研究院

Amazon Go vs. 阿里“淘咖啡”

前不久刚以137亿美元收购全市超市的亚马逊,其实早在2016年12月份,就布局其线下实体商店AmazonGo,并于今年5月份开店内测。

亚马逊所运用的“JustWalk Out”技术,能自动监测商品从货架上取下或放回,并在虚拟购物车中进行追踪。

与阿里淘咖啡有所不同的是,Amazon Go的货架上安装有许多摄像头和其他各种传感器,可以感知顾客与货架间的距离、商品的位移等,并据此计算是哪位顾客挑走了哪样商品。

一旦货架前面的顾客增多,相关的计算量便会大大提高,系统过度忙碌,导致店内人数上限暂时无法突破20人。

相比亚马逊的货架,阿里则是使用其两道“支付门”来把关货品的结算,其中第二道门尤为关键,在其打开的同时顾客支付宝里的相应货款就已经被扣除了。

目前,阿里号称店内可容纳50人,该技术尚在测试阶段。

阿里看似已突破了亚马逊之前所遇到的障碍,然而测试时长多久?测试结果是否优良可持续?技术即便稳定可行,资金投入的性价比是否高?等等的问题后续有待观察。

对传统超市主业冲击不大

问题的关键在于,“无人零售”未来是否会对线下传统零售造成实质性的影响进而完全取代实体便利店、超市和卖场。

对此,我们的判断是3-5内不会有实质性的影响。

首先,技术支持尚未成熟稳定。

缺少了有效的人脸识别技术,无人零售就缺少了在中国持续发展的保障。

作为发展中国家,消费者数量庞大,个体素质也有待提高,商业方面无法直接效仿日本、欧美那样100%信任消费者。

例如,缤果盒子之前声称,其在刚开业的10个月内未发生盗窃事件。

但随着规模的扩大、市场渠道的下沉,道德风险仍然会被打上问号。

因此,短期内难以在全国范围内迅速扩张与传统零售商想媲美。

再者,“无人零售”主要对口便利店业态

品类有限、消费者人数上限等等的局限使其无法对接广大普通超市、卖场、大卖场等业态下的消费者需求,甚至增添不必要的硬件设备、管理等费用。

试想,在蔬菜瓜果、乳制品、生鲜俱全的超市中,作为消费者更需要的是工作人员的现场维护、协调、沟通。

尤其在当今线上线下相结合、消费趋于个性化体验化的大背景下,消费者仍然对以永辉、百联为代表的“超市+餐饮”新消费模式报以热情,且目前来看永辉的超级物种、百联的RISO等新业态备受消费者追捧。

另外,商业零售从本质上讲是一种综合性的盈利模式,即以广泛的网点布局和丰富的产品类别通过商品销售、货款积存的资金运用以及商品的其他相关费用等额外收入来源所产生的综合性收益,成本端亦具有稳定的物流配送和集体采购的优势。

无人零售仅靠有限的商品种类很难在短期内产生稳定充足的现金流;短期内投入成本高且不具备规模效应。

尽管“无人零售”这一模式满足了以白领、高薪一族为代表的快节奏消费者的需求,但盈利增长的可持续性并不一定高。

永辉超级物种店、百联RISO店开业以来生意红火

资料来源:赢商网,联商网,太平洋证券研究院

对于传统商超而言,技术上的革新,或许能够以“自助付款”或者“手机APP下单付款+审核”的形式,来提高购物效率,永辉生活APP就是很好的例子。

而脱胎换骨式的“无人零售”,未必是符合自身发展的长久之计。

目前已涉足便利店业态的大型企业如永辉超市、百联股份,短期内或许会追随无人零售的热潮获取一定超额收益,但对于以超市布局为主的企业来讲,长期来看无人便利店不会对其收入增长造成大的冲击,投资者无需过分担忧。

总而言之,我们判断无人零售的概念固然新颖,也为当前零售业增添活力,但在测试阶段尚无法改变行业格局,或一举成功,或半路夭折;若能稳定发展下去,长期来看龙头企业将会率先实行变革。

A股超市行业公司中收入、利润、费用率概况

资料来源:公司年报,太平洋证券研究院

火眼财经综合自:太平洋证券研究院、阿尔法工场、联商网、赢商网

火眼财经:成都市唯一国资混改成立的财经科技服务提供商

▪