IPO集邮是目前新三板主流投资策略。

A股相对于新三板流动性和估值存在优势。部分企业为了更好的发展从新三板退市,转而登陆A股。新三板IPO集邮策略分为两种:一种是买进优质新三板拟IPO企业股票并持有至企业IPO成功,之后卖出股票获得估值提升的收益;另一种是针对拟IPO企业股票成交活跃与估值的提升,在二级市场低买高卖,通过价差套利。

企业持续盈利能力对IPO成功至关重要。

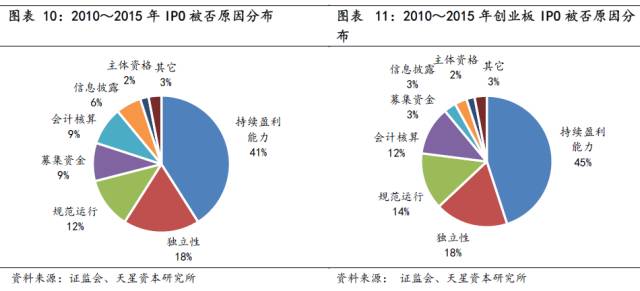

通过对过往IPO企业被否原因分析发现持续盈利能力、独立性、规范运行、募集资金、会计核算这五个方面的问题是导致企业IPO不成功的主要原因。其中由于持续盈利能力被否的企业占比超过40%。

IPO集邮:当下新三板主流投资策略

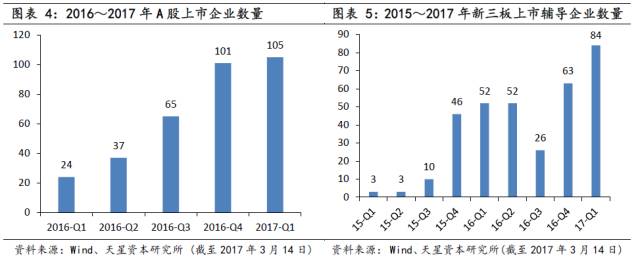

从2014年1月新三板市场扩容,经过3年多快速发展,截至2017年4月10日,挂牌公司已达11045家。但是新三板与A股的主板、中小板、创业板相比流动性较差。同时企业在A股市场估值也有优势。在这种情况下,部分优质企业为了更好的发展,谋求从新三板退市,转而登陆A股市场。对于新三板投资者而言则可以通过A股与新三板的估值差套利,由此产生了新三板IPO集邮策略:投资新三板正在准备IPO或者潜在的拟IPO企业,待企业A股上市,利用市场之间的估值差出售股票获利退出。该策略始于2015年第四季度,已成为现阶段新三板主流的投资策略。

本轮IPO于2015年11月重启,证监会加速IPO以缓解IPO堰塞湖,发行速度大大加快。之前新三板挂牌企业中旗股份和拓斯达IPO过会时长分别为553天和539天,速度明显加快。IPO加速也刺激了新三板企业的转板热情。

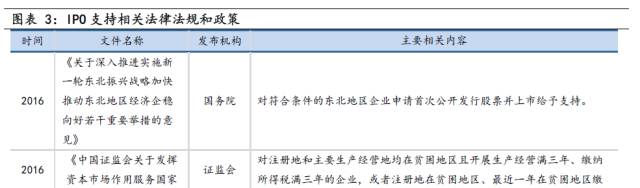

针对贫困地区、西藏地区和东北地区企业,国务院、证监会出台了相关IPO扶持政策,为这些地区的企业提供IPO绿色通道。同时对于贫困县脱贫证监会解释不影响该地区企业IPO进程。

从2015年以来,截至2017年4月10日,新三板挂牌企业中已有362家公布了IPO上市辅导公告。由于新三板拥有较多符合IPO标准的优质企业,预计未来进行IPO辅导的企业数量还将进一步增加。

对于新三板企业的IPO集邮策略可以分为两种:一种是买进优质新三板拟IPO公司股票并持有至企业IPO成功,A股上市之后卖出股票,获得估值提升所带来的收益;另一种是针对目前新三板上拟IPO公司股票成交活跃与估值的提升,在二级市场低买高卖,通过价差套利。

目前从新三板摘牌并在A股成功上市的企业总计14家,分别是三星新材、拓斯达、江苏中旗、合纵科技、康斯特、双杰电气、安控科技、东土科技、博晖创新、紫光华宇、佳讯飞鸿、世纪瑞尔、北陆药业、久其软件。全部企业IPO均按照普通非上市企业的要求进行,即企业接受IPO辅导,证监会受理企业上市申请,企业停牌停止交易,正式获得证监会新股发行核准后从新三板摘牌。审核过程也是正常的IPO排队流程。部分企业新三板挂牌和IPO时间较早,参考意义有限,因此选取近期IPO的6家企业进行分析。但是严格来说这些投资还不能视为新三板2015年扩容后IPO集邮策略的成功案例。通过分析发现新三板企业IPO成功,投资者收益丰厚。持有至现在股价倍数最低为3.3倍(双杰电气),最高为10.1倍(中旗股份),平均为6.9倍。

我们以2016年以来进行上市辅导的277家企业为例,其中有221家公司有交易报价,以其动态市盈率计算得到平均市盈率为31.8倍。大部分新三板企业上市瞄准的是创业板,创业板市盈率以90倍计,这意味着企业一旦转板成功可获得300%的估值提升。从证监会受理至股票解除限售以3年时间计,年化收益约44%。此外如果IPO排队与审核期间以及IPO之后限售期企业业绩持续增长,投资者有望获得更高的收益。

对于短期持有并买卖的情况,中泰证券对2016年10月份之后IPO辅导的企业进行了统计,110支股票中55支有交易的股票平均涨幅高达27.79%。

IPO成败:涉及因素众多

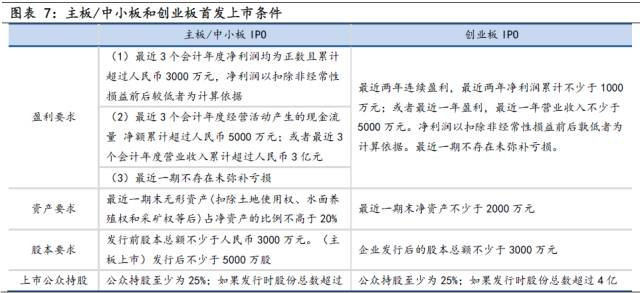

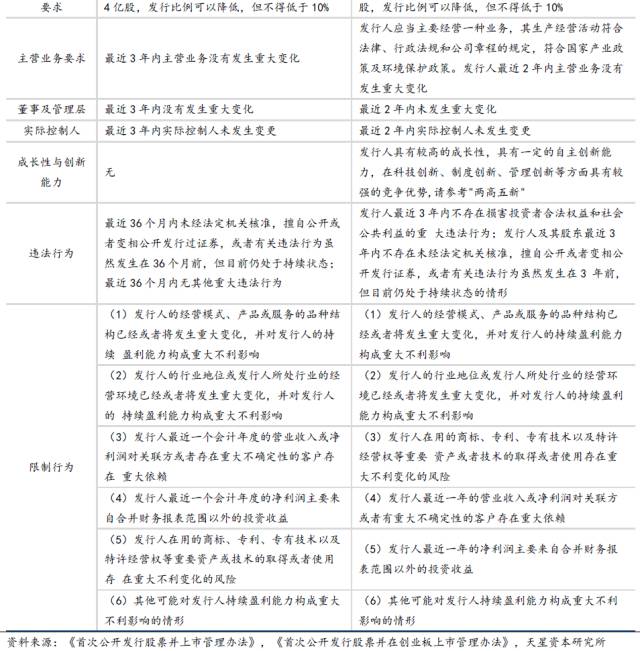

企业IPO需要依据《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理办法》执行。我们在表格中列出了企业在主板/中小板和创业板上市的部分条件。

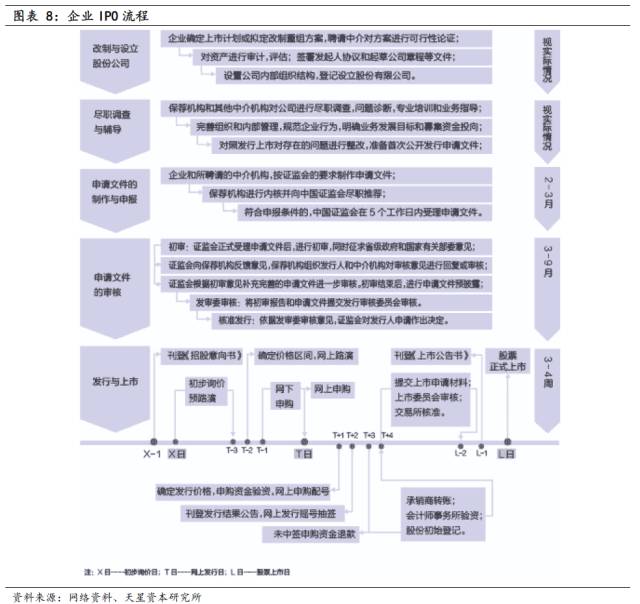

进行IPO集邮首先要了解IPO的流程。IPO主要分为4个步骤:1、改制与设立。聘请中介机构,拟定改制重组方案,设立或变更为股份有限公司;2、上市辅导。聘请辅导机构进行尽职调查、专业培训,对照发行上市条件进行整改;3、申请文件的申报与审核。企业及中介机构按照证监会的要求制作申请文件,保荐机构向证监会推荐并申报申请文件。从证监会受理之后,经过初审、发审委审核通过之后核准发行;4、发行与上市。企业刊登招股说明书,路演推介,公开发行股票,准备上市申请文件,到证券交易所挂牌上市。

上市辅导期从辅导机构向辅导对象所在地的证监会派出机构报送备案材料后,派出机构进行备案登记之日开始计算,至派出机构出具监管报告之日结束。辅导结束后,发行人制作申请文件,保荐人保荐并向证监会申报,证监会受理之后企业将停牌。在企业停牌之前的这段时间就是IPO集邮的介入时间。

以向证监会申报材料受理为基准日,前期准备工作一般耗时1~3年。受理之后需要经过层层筛选才能最终过会。企业的经营必须经受住数年的考验,任何失误都可能导致IPO失败。

根据证监会2006年~2017年1月IPO审核情况的数据与海通证券的统计结果,以通过/(通过+否决)作为名义通过率,以通过/审核作为实际通过率进行分析(审核=通过+否决+撤回),多年来名义审核通过率基本维持在85%左右,实际通过率在65%左右,这是由于部分申请人意识到难以通过发审会,主动终止上市。从2012年IPO财务会计信息自查工作结束后,通过率明显上升。

2010~2015年证监会公布IPO被否企业的否决原因均会用《首次公开发行股票并上市管理方法》或《首次公开发行股票并在创业板上市管理暂行办法》/《首次公开发行股票并在创业板上市管理办法》的具体条款。2016年之后证监会不再披露IPO否决原因,仅披露发审会聆讯问题。

通过分析IPO被否原因发现导致企业IPO失败的因素众多,同时还会涉及多个原因。但是归于持续盈利能力原因被否占比最大。对所有IPO企业由于持续盈利能力(41%)、独立性(18%)、规范运行(12%)、募集资金(9%)、会计核算(9%)5项原因被否合计占比89%。对于创业板IPO被否企业而言,由于持续盈利能力被否的占比45%,之后依次是独立性(18%)、规范运行(14%)、会计核算(12%),这四项合计占比89%。

这期报告,我们总结分析了新三板IPO集邮策略以及IPO企业被否原因。在下一期研究报告中,我们还会详细分析新三板转创业板IPO企业财务状况、2016~2017年创业板IPO企业财务状况分析以及新三板IPO策略值得关注的要点,最终总结“IPO集邮”投资策略。

(本文作者:天星资本研究所研究员 彭星煜博士)