很多人买完保险就将保单束之高阁,除了缴费,很少人会再关心它。其实保险还有一个功能很容易被忽视,那就是贷款的功能。深蓝君觉得贷款可以千日不用,但不可一时不知,万一某天真的需要呢?

今天,深蓝君就和从贷款角度来聊一聊保险,看看如何最大程度发挥保险的作用。具体内容如下:

哪些保险可以贷款,最高能贷多少?

贷款渠道那么多,哪个最划算?

为什么说,所有人都需要考虑一下贷款?

一、贷款,每个人都应该考虑一下

在过去的观念中,贷款不能说是丢人,起码是一件不光彩的事情。实际上在金融越来越发达的今天,贷款也是越来越常见,用好了不仅能给我们帮大忙,而且还能有比较大的收益。我们具体看一下常见的需要贷款的情况:

1、贷款,可以用来救急

很多人可能会觉得有车有房,并不缺钱。但是有资产和有现金又不是一回事。举个例子,我们知道很多朋友买了重疾险,在我们《重疾险确诊就赔?哪些可多次理赔?》文章中也提到,虽然癌症是确诊即赔,但是有些病种并不是确诊即赔的。

我们以“终末期肾病”举例,条款中的规定如下:

指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少 90 天的规律性透析治疗或实施了肾脏移植手术。

所以我们看到如果想获得理赔,要么90天内进行了规律的肾透析,要么是进行了肾脏移植手术。在疾病确诊后,拿到理赔金之前,治疗费从哪里来呢?

保单贷款为我们提供了一种新的思路,先拿贷款垫付,支付一点利息,到理赔的时候保险公司会自动扣起未偿还的贷款。

2、贷款,可以用来赚钱:

在深蓝君之前《负债,会让你变得更有钱》的文章中,我们详细地分析了,如何用好贷款可以让我们资产大幅的增值。

不是所有的贷款都是不好的,贷款也有好坏之分:

不良贷款:比如刷卡用来吃喝玩乐,过度地进行消费,这就是坏的债务。信用卡逾期不还还会造成恶性循环,而且我们消费的手机等产品,也会不断的贬值。

良性贷款:通过负债,可以让我们的资产得到大幅的提升,常见的就是房贷,小资金撬动大杠杆,通过房产获得了较大的增值。

俗话说:你不理财,财不理你。虽然这句话很老土,但也很实在。如果面前有一个收益率不错的投资项目,刚好手头上又没有现金,那到底上还是不上呢?保单贷款同样可以帮到你。

二、保险如何贷款,能贷多少?

一般来说,保单之所以可以拿来贷款,是因为保单有现金价值。

现金价值:指保险合同所具有的价值,通常体现为解除合同时,根据精算原理计算的,由保险公司退还的那部分金额。

其实说白了,现金价值就是退保时我们能拿回来的钱,金额会随着时间变化,具体数据都会写在保险合同里。深蓝君找了一款理财产品的介绍,大家可以参考一下:

1、保单贷款,能贷多少?

在保监会2016年下发的76号文,有明确规定:保单贷款比例不得高于保单现金价值或账户价值的80%,而之前的老产品最多可以贷现金价值的95%。所以如果保单的现金价值是10万,最多可以从保险公司贷款8-9.5万。

2、现金价值,贷款的关键:

其实保单贷款中最关键的因素就是现金价值,因为这是我们拿到贷款的抵押物。我们看一下不同类型的保险,现金价值的区别:

储蓄型产品:终身寿险、终身重疾险、分红险、年金险、万能险。这些深蓝君统统称为储蓄类产品。比如终身型的重疾险,由于每年交的保费较多,自然现金价值也会比较高。

消费型产品:比如定期寿险、消费型重疾险,同样是有现金价值的。但是由于这类产品更加关注保障,现金价值也不高,随着缴费年限的增长,现金价值从0达到一个高点,然后逐渐减少,满期变为0。

一年期产品:很多意外险、医疗险等,基本没有现金价值,这个也是可以理解的。

所以如果买了终身型的重疾险、年金险等产品的朋友,如果真的急需用钱,可以看一下保单当年的现金价值,然后打一个8折,就是可以贷款到的金钱。

三、贷款渠道那么多,哪个最划算?

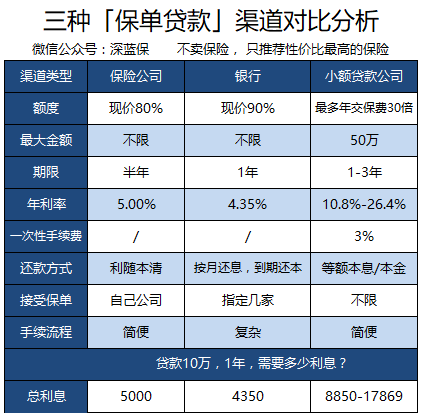

说到贷款我们第一时间联想到的肯定是银行,其实除了银行,保险公司和一些小额贷款公司也可以做保单贷款。同一份保单拿去不同的地方贷款,得到的结果也是不一样的。下面以几个常见渠道进行对比:

我们简单的对比一下不同渠道保单贷款的分析:

1、保险公司

保险公司只接受本公司的保单贷款,申请手续十分简便,一般只要投保人带上保险合同、身份证和银行卡去柜台办理即可,也有部分公司直接在手机APP上面就可以申请。

虽然保险合同上面一般会写“半年后本金和利息一起偿还”,但是深蓝君咨询了多家保险公司,其实只要每半年还一次利息就可以了,本金可以继续使用,十分人性化。

2、商业银行

为了写这篇文章,深蓝君专门跑了几家深圳银行网点,得到的答复都是没有开展这类业务,包括平安银行。后来通过其他渠道了解到,银行其实可以做保单贷款,如果保单的现金价值达到百万级别,或者可以去找银行的经理详细聊聊。

但是一般小额的保单银行都不太愿意接受,毕竟所有的流程都是一样的,如果金额太小对于银行来讲人力成本太高了。表格里是某国有大银行的保单贷款资料,据说利率最低可以按央行的基准利率执行,但是办理手续会比较麻烦,对贷款资金用途的监管也十分严格,适合对利率比较敏感的大资金。

3、小额贷款公司

这类公司最大的特点是可以把贷款金额放大很多倍,但由于属于信用类的贷款(没有抵押物),所以贷款利率也非常高,例如我们了解到的这家公司,对于年交1万保费的重疾险,最多可以贷30万,但是利率最高达到了26.4%,而且放款时还要收取3%手续费,远远高于前两种渠道。

还款方式只能选择等额本息或者等额本金,类似于房产按揭,也就是说在整个贷款期间,需要每个月偿还部分本金,而前两种方式都是到期才偿还本金。

四、写在最后:

过去中国养老主要通过儿女,而抵抗风险主要靠家族内互助。现在社会变化越来越快,原有的规则受到了颠覆式的冲击。虽然还是有很多人会说保险是骗人的,但是现状是越来越好了。

深蓝君最近在复习一些基本的金融知识,书中提到:金融的本质是跨时间、跨空间的价值交换,是人类最伟大的发明。

希望通过这篇文章,大家能更加了解金融和保险的意义。也欢迎你分享给有需要的亲朋好友:)

不卖保险,只解决问题。只推荐性价比最高的保险。

关注深蓝保公号(搜索:深蓝保),查看推荐精华。