临近十一,又一波保险停售大戏正在上演。

很多朋友会发截图给我,深蓝君每天在后台也会收到很多咨询,今天我们就针对停售的保险在进行一次点评,看看这些保险到底好吗,是否值得抢购?主要内容如下:

哪些保险会停售,停售的原因是什么?

即将停售的保险怎样,值得买吗?

最近保险行业谣言点评,这些你需要知道!

一、哪些保险会停售,原因是什么?

深蓝君之前总结过,保险产品的停售主要是有如下几个原因:

保险公司亏损:由于产品设计的问题,导致利差损或者赔付率高;

产品销售惨淡:产品卖的不好,保险公司停售也是很自然的;

国内监管政策:监管部门原因也是停售的一大因素。

这次10月1日停售的产品,主要是保监会下发了《保监人身险(2017)134号文》的影响。目前保险行业升级速度很快,每年都有很多产品推出,自然也有很多产品停售。所以提醒大家不要被停售影响,做了不理智的购买决策。

二、即将停售的保险,值得买吗?

我们首先看看哪些是真的要停售的保险,然后再对其他的谣言进行点评分析。即将停售的保险主要是受保监会134号文影响。

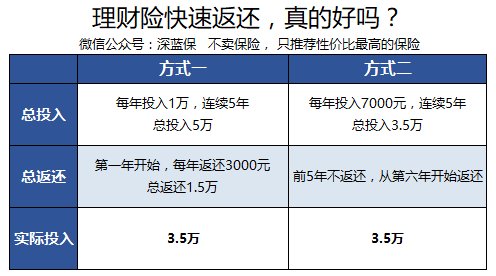

1、理财保险“快速返还”,真的赚到了吗?

1、理财保险“快速返还”,真的赚到了吗?

我们知道很多两全险、年金险,从投保的第一年开始就返还现金。按照134号文监管要求,只有保单生效5年后才能返钱。

134号文监管要求1:

两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

直观上给了我们一种错觉,感觉10月1日后的保险竞争力小了,毕竟拿钱的时间要5年后,事实真的这样吗?

我们直观的看2个对比:

方式一:每年投入1万元,投5年,从第1年开始每年返还3000元。

方式二:每年投入7000元,投5年,第6年开始每年返还3000元。

虽然方式一更加有吸引力,交完保费第一年就能领钱,但实际上不过是保险公司的数字游戏而已。

我们知道,所谓理财就是投入资金——通过时间增值——获得收益的过程。如果刚投入马上就能拿到收益,那说明收益本来就是你的钱,因为还没开始参与增值的过程呢。

为什么保监会还要规定每年返还的钱不能超过保费的20%呢?

因为保险资金的投资组合决定了短时间内很难达到20%的收益,如果按这个收益来返还,很可能返的还是你自己的钱,至少其中一部分是。

2、年金险+万能账户,到底要不要买?

我们再来看看万能账户的问题,我们知道年金险长期下来收益能达到3%以上,但是需要长达几十年的时间才能实现,所以单独买年金险的吸引力是不大的。

为了增加卖点和弥补年金险的不足,很多产品通常会搭售一个万能账户,不同公司的收益不同,一般保底收益在1.75-3.5%之间,而实际计算利率在4%-7%左右。

年金收益3点多,万能账户如果有5点多,这样搭配整体收益就上去了,这就是万能账户的存在价值。而且万能账户可以存取,这就增加了资金的灵活性。其实很多人就是因为这个万能账户才去买年金险的。

134号文监管要求2:

万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

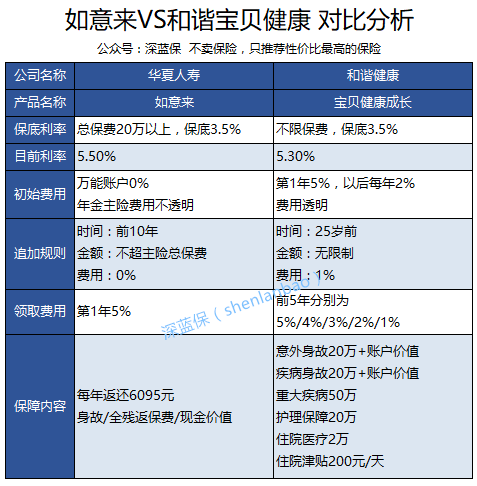

所以十一停售的产品,很多是受这条规定影响的。目前除了各家保险公司主推的产品外,还有保险经纪代理渠道主推的华夏如意来,那么问题来了,这种产品是否值得买呢?

我们以市场上比较有竞争力的华夏如意来为例,同和谐宝贝健康成长计划进行对比分析:

通过对比分析我们可以看到,市场上还是有很多不错的产品,比如万能账户保底3.5%,万能账户追加金额没有限制。而且10月1日也不会停售,因为万能险是主险,并不是附加险。

不过和谐宝贝健康成长计划也有自己的局限,就是只能给孩子投保,而且理财时间是只能到孩子25周岁。

深蓝君不是想生硬地进行产品对比,也不是想说谁比谁好,而是说以后还是会有好产品的,没必要因为停售而冲动的购买保险。

三、谣言粉碎机,近期保险谣言一览

这次朋友圈保险停售大戏,还交杂着其他的谣言,我们一起来看看:

谣言一:

134号文件执行后吸烟者保费更高!目前吸烟者和其他人同价,134号文件执行前拥有依然拥有这项优惠!

辟谣:

134号文虽然鼓励寿险定价时,根据被保险人健康状况、吸烟状况等情况进行差异化定价。

但事实上2011年上市的人保精心优选就已经有差异化定价了,保监会这次也只是鼓励,并不是强制要求。

谣言二:

134号文件执行后甲状腺癌纳入轻症!目前甲状腺结节患者激增,十年内甲状腺癌高发,甲状腺癌治愈率99%,花费相对较少,134号文件执行前拥有依然记入重大疾病,高额赔付,安心休养衣食无忧!

辟谣:

134号文根本没有提过甲状腺癌,这种生搬硬套的谣言无非是为了刺激销售。

谣言三:

134号文件执行后投保数据与社保卡挂钩,如果您的社保卡曾给他人开药看病,有可能因高血压、糖尿病、冠心病而被拒保!134号文件执行前此类信息数据尚不考虑!

辟谣:

其实投保时保险公司一般不会询问社保卡使用情况,但是理赔时我们用社保卡是否住过院,开过什么药,这都会作为理赔的依据。所以除了要做到如实告知,还要注意不要贪小便宜借给亲戚朋友使用。

谣言四:

134号文件执行后投保将充分考量家族疾病因素来定价,如果直系血亲健康指标不佳,本人要被提高价格!134号文件执行前此类信息数据尚不考虑!

辟谣:

关于家族病史一直是核保的因素之一,只是线上有的产品会问询,有的不会问询而已。

四、写在最后

作为普通的消费者,想买一份适合自己的保险还是得花不少心思的,大家的遭遇深蓝君之前也遇到过。我自认为学习能力、动手能力还是不错,可是多年前也为了找一些消费型的产品,花了很多精力也找不到。

现在的市场环境变了,保险公司也会越来越积极地开发各种产品,所以还是建议大家在购买保险的时候保持冷静客观,仔细想想自己需要什么,以及要买的保险是什么,这样基本就不会错了。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友:)

不卖保险,只解决问题。只推荐性价比最高的保险。

关注深蓝保公号(搜索:深蓝保),查看推荐精华。