很多朋友跟深蓝君吐槽,原来并不想买保险,但在销售人员的花言巧语之下,不知为什么就掏钱了...

目前很多刚入行的销售人员每天工作就是背话术,包括怎样灌输保险观念,怎样讲解产品,客户有异议如何处理等。

有一些话术看起来非常专业,甚至深蓝君短时间都找不到破绽,今天就为大家分享几条经典话术,具体内容如下:

套路1:标准普尔家庭资产象限图;

套路2:我们产品是保险业的奔驰宝马;

套路3:你养我十年,我养你一辈子;

套路4:我有一套房,名字叫隽升。

套路1:标准普尔家庭资产象限图

首先深蓝君先自己打脸 .....

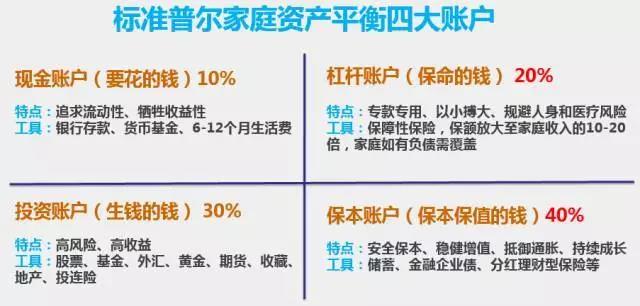

在之前的文章中,深蓝君就给大家分析过标准普尔家庭资产象限图,这张图思路的核心是所有家庭资产要均衡配置,不要放在一个篮子当中。

按照风险和收益,建议大家将家庭财富分配为4个账户:

现金账户:日常零花的钱(10%)

杠杆账户:关键时刻保命的钱(20%)

投资账户:收益更高,用来投资的钱(30%)

保本账户:安全稳健,用来保本的钱(40%)

时至今日,深蓝君仍然觉得这样的思路是没问题的,股灾时候我们见过很多配资炒股跳楼的案例,就是把自己的全部家当都放到了高风险的投资账户当中。

在现实的操作中,深蓝君见到了很多案例,就是生搬硬套标准普尔家庭资产象限图,销售人员建议很多不适合购买年金险的家庭购买了年金险,也就是过分的强调保本账户的作用,这是我很不愿意看到的。

甚至还在一线城市的三口之家,房子还没买,就买了很多年金险,把钱套牢在保险当中,我觉得是很不理智的。

深蓝君解读:借鉴标准普尔家庭资产象限图切勿生搬硬套,无论做任何投资还是买保险,一定要结合自己的实际情况来看,看看是否适合自己:

1、每个家庭资金状况不同:

不同的收入水平,不同的支出和消费习惯,不同的资产负责情况,甚至不同的家庭结构,都会影响家庭的资产配置情况。

举个例子:同样是年收入30万的三口之家,同样有车有房,同样生活在一个城市当中。

A家庭:为了购房首付和装修,向亲戚朋友借了不少钱,而且还要赡养4个农村务农的父母。

B家庭:买房首付装修均为自己积蓄,而且父母条件极好,还能偶尔够提供接济。

表面上两个家庭情况相同,实际上两个家庭的现金流和负债都有很大不同,所以无论是投资还是买保险,都要根据自己的家庭实际情况来看,而不能跟风和一刀切。

2、每个家庭风险承受能力不同:

我们知道收益和风险是相对应的,去过银行购买理财产品都知道,购买前需要进行风险承受能力测试,承受能力高可以多配置权益类资产,承受能力低则建议少配置一些。对于完全风险厌恶的人,甚至不应该配置权益类资产。

综上所述,标准普尔家庭资产配置象限图给了我们一个资产配置的思路,但是切勿生搬硬套。

套路2:我们产品是保险界的宝马!

每当我和一些销售人员在对比产品时,他(她)会高傲的抬起头,然后优雅的告诉我:我们的产品是保险行业的奔驰宝马,不能跟那些小公司的产品相提并论。

每次深蓝君听到这种话都是崩溃的.....让我们看看具体原因:

1、保险不一定贵的就是好的

生活常识告诉我们:便宜没好货,好货不便宜。这是过去生活经验的总结,在日用品、家电等消费类产品是可以的,因为价格透明且充分竞争。

但是在医疗和保险这两个信息不对称的领域,“高价不容易买到假货”是不理性的,理由如下:

1、由于信息不对称,你没办法判断商品的好坏。

2、保险和医疗都一样,需要对症下药量体裁衣,适合自己的才是好的,不一定是贵的。

2、保险更多的是保障

我们购买保险更多的想获得一份保障,花钱买了一份保险合同,当风险来临时能转移自己的损失,仅此而已。

重疾险和奔驰宝马特斯拉等豪车相比,并没有什么使用的属性,更不会天天带在身上炫耀。说到底,保险并不是奢侈品。

保险就是一纸合同,保险人、投保人、被保人、受益人的权利和义务都已经明确地写进了合同,一切都按合同条款执行,并受到保监会的监管。

深蓝君认为,一份保险产品好不好,主要看以下几个方面:

保障范围:保险的保障范围是否是你需要的。如果你特别关注心脑血管疾病,希望早发现早治疗,但是某产品根本就不包含这些轻症,那么品牌再大也没有用。

免责条款:什么情况下是不赔的?如果你热爱极限运动,如果某份寿险不保高风险运动导致的身故,这个产品也不适合你。

保障杠杆:买保险就是买杠杆,用尽量少的保费获得尽量大的保障额度,要真的能在出险时解决问题。无论多么牛的大公司,也不可能多赔你几十万。

把握好以上几个原则后,希望大家可以适当在保险产品、公司品牌、附加服务等方面权衡,如果一款产品的品牌很知名,产品保障范围也很广,即使价格比平均水平高一点,我觉得也是可以接受的。

套路3:你养我十年,我养你一辈子。

我们经常在朋友圈可以看到“你养我十年,我养你一辈子”,比如:

交2万返6144元一辈子!

交5万返15362元一辈子!

交10万返30724元一辈子!

交100万返307240元一辈子!

年金可取走,如果不取出则进入保底3.5%万能账户,现行5.5%复利滚存!万能账户存取像余额宝一样方便!

每次看到这样的产品,我的内心就是惶恐的,因为想跟一个普通人讲明白里面的套路还是挺复杂的。

1、保险需要连续缴费,并不是只缴一年

在上面的案例中,并不是一次性缴费2万就会返还6144,而是需要连续缴费10年的,也就是每年都需要交2万。

我们之前文字版分享过,一个销售人员跟我说:每年缴5万,每年返还5000,相当于每年有10%的收益。超级划算。

可真相是:

第1年:本金5万,返5000,收益10%

第2年:本金10万,返5000,收益5%

............................

第10年:本金50万,返5000,收益1%

所以看收益就要看整体的平均收益,不要被第一年高额返还所诱惑。 保险理财的优势是安全、稳健和持续的现金流,有自己独特的功能和作用。但是收益一定是不高的,几十年平均下来每年收益一般都是在2%-5%之间。

2、只靠保险来养老,几乎不可能!

有些朋友问深蓝君,手头有一点积蓄,想买一份养老保险解决养老问题,到底合适不合适?

上文我们提到了养老保险,平均下来每年的收益就是2%-5%之间,几十年下来能跑赢通货膨胀就已经很不错了,想靠一份保险就解决养老的问题,这种想法就是不可取的。

另外我们在《如何做一个合适的养老规划,社保和养老保险哪个好?》文章中,讲解了如果要做好养老规划,深蓝君建议你做好如下3点:

合理算计:要知道自己老年想拥有什么样的退休生活,估算一下大致的生活费和医疗费用,还要预留出一定的休闲娱乐费用支出,要算计得知道自己大概的费用支出是多少。

投资组合:财务规划是通过投资组合来实现的,我们要计算一下,我们退休后的收入来源还有哪些,常用的可能有国家统筹的养老保险、房屋租金收入、商业养老保险、银行利息等等。相信只要有了财务规划的意识,我们就能大概知道自己目前的准备情况,哪些是保证的收益,哪些是不保证的,每项收益的风险情况。

考虑通货膨胀:目前实际上国内的通胀保持在5%-6%左右,所以就算已经有了一定的现金积蓄,也要考虑通货膨胀的影响,现在看起来够用,是否20年之后还够。

下面我们再通过一个案例来看一下:

A先生今年40岁,月收入1万元,至少需要3千元的生活费。

假设通货膨胀率是5%,为了维持这个生活水平,到A先生65岁退休时每个月大约需要1万元(65岁的1万元等于现在的3000元)。

假设A先生每年最多能拿出3.6万作为养老金的储备(这样的预算对A先生来说已经是太多太多了),以前段时间销售很火爆的华夏如意来为例:

从40-49岁,每年保费3.6万,每年返还1万进入万能账户。

如果从65岁开始每月从万能账户提取1万元(每年12万)作为退休生活费,按照保底收益3.5%收益来算,到68岁时就已经没钱可取了,就算按照较难达到的高档收益来算,到70岁万能账户也就没钱取了。

如果再想获得养老金,只能退保拿到现金价值31万,再供自己养老2-3年而已。

这里有一个核心,很多人在看保险计划书的时候,过高的看重未来的钱,并没有把通货膨胀考虑在内。

深蓝君建议大家,不要对保险理财有太多的美好幻想,要知道理财保险的优势是安全稳健,但是收益一定时不高的。

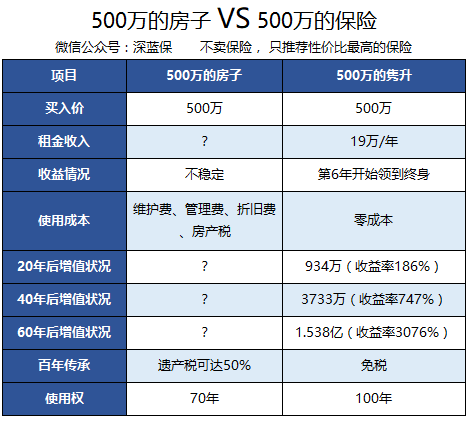

套路4:我有一套房,名字叫隽升

在2015年前后,深蓝君的朋友圈流传着这样一种特殊的房产,深蓝君从百度找到了这样一个案例:

以30岁企业主小A为例,可以购买“隽升”,有如下优势:

免首付:不需要首付,每年交100万,5年交清,不收利息,房价就是500万。

免装修:不去考虑装修好坏、水电费、地段好坏等问题。啥都不用管,每年能拿到房租14万。

产权100年:普通房产的产权是70年,而隽升可以使用100年,

增值快:30年后,小A也变成了老A。老A闲来无事去“房产公司”问了下,他的“房子”价值已经涨到了2309万了。一眨眼又20年过去了,老A由于年年出国游,心情舒畅,又经常锻炼,身体倍硬朗。又溜达到“房产公司”去了,一打听这房子已经升值到9400多万。比起之前500万买的,升值了19倍。

不收过户费:老A百年之后,可以把房产过户给儿子,不交一分钱就能过户。

老实说第一次看到了我都开始怀疑自己人生了,总觉得不对劲,以我对国人的了解,这便宜应该有大把人来占才对。看起来的确好诱人,要不是没钱,有钱可能我也买了.....

不过深蓝君也特意对2种类产品进行了整理对比,我们可以看下面的表格:

资料来源于网络,仅供参考

这里不得不提醒大家的是:买房最大的魅力是通过杠杆效应,用首付撬动了几倍的杠杆,而目前国内一线楼市火爆,过几年一转手可能就有极高的收益。

深蓝君主要想强调3点:

1、保险和房产不同,其他人可能买你的房子,但是不会有人来购买你的保单,只有保险公司才会回购你的保单。

2、计划书上漂亮的演示数字是需要经过几十年时间才能实现的,买了就相当于长期套牢,提前退保将会有较大的损失。

3、分红保险收益分为保证部分和非保证部分,上表是按照非保证部分来计算收益的,而实际上是有可能达不到预期收益的,而保险公司官网公布实际数据,实际上最近几年基本就没有达到预期收益。

这也是深蓝君之前强调的,尽量购买保底收益高的保险理财产品,保底收益低本质是保险公司把风险留给了投保人,无论技术上多么漂亮的演示数字,可能都只是镜花水月而已。

五、写在最后:

写了这么多,可能有些朋友会觉得深蓝君偏激。我觉得保险营销话术本身并没有对错,只要使用恰当,把话说到客户心窝里,往往能起到很好的效果。

但如果过于简单粗暴地输出,甚至带有误导的成份,那么客户总有一天会醒悟,原来这份保险根本不适合自己,保险都是骗人的!