关于重疾险我们已经有很多测评,虽然名字都叫做重疾险,但是产品之间的差异千差万别,大家需要根据自己的需求来挑选适合自己的产品。

上一篇讲消费型产品的文章已经是2个月前,恰逢有新的产品推出,那我们就通过产品测评,看看如何挑选消费型定期重疾险。今天的主要内容如下:

什么是消费型重疾险,值得买吗?

七款重疾险疾病定义、具体条款分析

市场产品那么多,应该如何挑选?

一、消费型重疾险,到底适合谁?

为了照顾新加入的粉丝,我们再重新介绍一下消费型重疾险,消费型重疾和传统储蓄型重疾险(天安健康源优享、平安福、国寿福等)相比有如下两个区别:

没有身故责任:储蓄型重疾险无论身故还是罹患重疾,都是能获得保额的,而消费型纯重疾险没有身故责任,只有罹患重疾才能获得赔付保额。

现金价值低:消费型重疾险之所以叫做消费型,就是因为满期之后现金价值为0,而传统的终身型重疾险现金价值是一直增长的。

但是消费型重疾险也有如下3个核心优势:

保障期间灵活:可以选择保到60岁、70岁、终身,特别适合预算不多的朋友购买,在保费支出较低的情况下,就能买到比较高的保额。

保障内容灵活:消费者可以按照自己的需求,除了获得重疾保障,还可以选择附加轻症、豁免等保障,同传统储蓄型重疾险打包销售相比,更加灵活多样。

分开购买,赔付2次:传统的储蓄型重疾险,由于含有身故责任,所以赔付1次后合同就结束了。而分开购买消费型重疾险和定期寿险,先罹患重疾然后身故,由于是两份合同,是可以获得两次赔付的。

所以目前消费型重疾险越来越被大家认可和重视,也是获得重疾保障的一种不错的选择。

二、七款消费型重疾险测评:

深蓝君对市场热点产品进行了整体的梳理,选择了如下7款比较有优势的消费型重疾险,具体如下:

百年人寿康惠保

昆仑健康健康保

复星联合康乐e生

弘康人寿健康一生A+B

安邦和谐健康之享

阳光人寿阳光i保

国华人寿华瑞国民终身重疾险

国华人寿至尊保轻症版

通过上图我们可以看到,越来越多的保障型产品被开发出来,不过也造成了大家选择的障碍,直接说结论:

预算有限:可以选择弘康健康一生A+B、康惠保、康乐e生等,这些产品不仅可以选择保到70岁,而且还有30年缴费,在预算一定的情况下,通过这样搭配可以获得足够高的保额。

职业限制:复星康乐e生投保职业只能为1-3类,康惠保是1-6类以及小部分职业不能投保,昆仑健康保是真正的不限制职业。

追求极致性价比:在包含轻症的情况下,目前康惠保保到70岁费率最优,而保终身的国华至尊保是费率最有优势的。

大家可以结合自己的需求、预算、保障期限、缴费时间在上述产品中进行挑选,毕竟买保险要选适合自己的才好。

三、七款重疾险条款与病种分析

购买一款产品不仅要看价格,还需要对条款病种有深入的分析,虽然之前深蓝君都是有看的,但是为了控制文章篇幅和可读性,所以直接给出了结论。

让我们通过不同产品条款与内容对比分析,看看每款产品的差异:

1、25种法定重疾对比:

大家需要知道一个常识,国内重疾险前25种疾病定义是相同的,不仅疾病定义相同,连合同条款书写方式都相同。

但是下面这六种会在理赔时间上存在限制,深蓝君把这六种进行了统一的对比:

严重阿尔茨海默病也就是老年痴呆,有些产品会限定在70岁前才能理赔,这几款产品都是没有这个限制的。

双目失明和双耳失聪为了防止道德风险,所以很多时候会在理赔的时候限定年龄,倒也不是很大的问题。

2、关于轻症的对比:

在《重疾险中的轻症重要吗,具体如何挑选?》的文章中,深蓝君详细的分析了轻症的作用。虽然国家对前25种重疾进行了统一规范,但是不同公司对轻症也存在一些差异,比如:

轻症种类:轻症的病种数量不同;

疾病定义:疾病定义上也有一些差异;

理赔要求:有的病种存在隐形分组,比如赔付了1种疾病,其他同类的治疗手段就不赔了。

深蓝君整理了目前较为高发的轻症疾病,汇总如下:

通过上图我们可以看出,对于高发轻症的覆盖,深蓝君觉得这些产品做的都是比较好的,比如不典型心肌梗塞、轻度脑中风、冠状动脉介入术、微创冠状动脉搭桥手术等。

里面橙色标注的三项都是和不典型心肌梗塞相关,并不是说三个都有的最好,以昆仑健康保为例,虽然三种轻症都有,但是条款中约定只赔付一种。

所以深蓝君的意见是不典型心肌梗塞是一定要有的,而冠状动脉介入术、微创冠状动脉搭桥只要两个里面有一个,就能接受。

关于重疾和轻症的病种与条款,深蓝君只能帮你到这里了,如果你看到这篇文章,起码比国内80%以上的消费者更加深入的了解重疾险。

国内很多人购买重疾险还停留在看保险公司牌子、看是否有返佣的层面,很多时候自己买的产品保的什么,具体怎么样都不是很清楚。

限于篇幅,这里就不过多的展开了,如果你有足够的医学背景和研究的兴趣,深蓝君建议你下载每款产品条款自己看看,而不要人云亦云。

三、七款产品具体对比分析:

1、百年人寿康惠保

百年人寿康惠保是今年7月推出的新品,从市场反馈来讲,有比较不错的口碑,同样获得了很多用户的青睐。

我们看一下这款产品的优势:

职业要求宽松:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。

保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。

销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。

说完优势再来说劣势:

轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。

轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。

2、弘康健康一生A+B款

弘康健康一生A+B款自上市以来就是消费型纯重疾的标杆,而且产品销量也非常大。后续上线的产品都可以看到对标弘康的影子,基本是在这款商品基础上做一些差异化的调整。

如果大家预算有限,想同时获得较高的保额和轻症保障,那么这款产品就是不错的选择。深蓝君建议大家可以选择30年缴费,这样每年缴费压力会比较小,可以在保费支出和保额之间做一个很好的平衡。

关于保险缴费期间到底选择多久好,到深蓝保搜索《买保险怎样缴费最划算?》这篇文章就能看到。

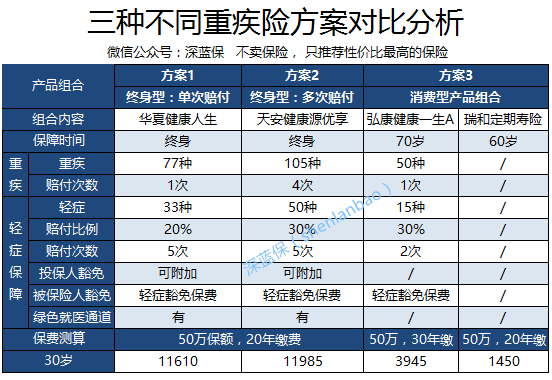

深蓝君也做了3种方案的对比分析,大家可以看下购买不同的产品,保障和保费的差异。

通过上图我们可以看出,方案3:年缴保费仅需3945+1450=5395,和传统的终身型的重疾险相比缴费压力大幅降低,但是获得的保障在60岁前是没有太大差异的。

所以如果预算有限,通过定期重疾险+定期寿险的组合,是可以获得很不错的保障,而且重疾和定寿如果出险是分别赔付一次的。

不过这种方案的不足就是缴费时间长,而且重疾险70岁以后,定期寿险60岁以后是没有保障的。不过深蓝君觉得保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

深蓝君也测算过,同样选择30年缴费实际上百年康惠保和弘康的价格是相差不大的,但是弘康的轻症赔付次数和赔付比例会更多一些,所以具体如何选择,大家可以自己结合自己偏好来定。

3、复星联合康乐e生VS昆仑健康保

从产品形态上来讲,这两款产品是非常像的,80种重疾、轻症赔付3次数,每次赔付30%。

星联合康乐e生,这款产品在今年8月的时候进行了一次升级,对于之前被吐槽的职业变更、原位癌定义等问题都已经进行了优化,不仅新的用户,而且之前投保的老用户同样也能享受到。

复星联合康乐e生的投保职业1-3类职业,而昆仑健康保是真正的不限制职业,所有职业都能投保。复星康乐一生的总部在广州,而昆仑健康保在北京、上海、浙江、广东、山东有分支机构。

关于分支机构和异地投保的问题,这个深蓝保在《不在保险销售区域,还能放心买吗?》文章中也有详细的分析,保险公司都支持全国通赔的,在我看来并不是很大的问题。

4、安邦和谐健康之享

这款产品也是上线比较早的产品了,和其他的产品只是细节上有一些差异。我们看下这款产品的优势:

可保障到60岁:只保到60岁是其他产品没有的,保障到60岁可以大幅降低预算,比较适合已经购买了其他的保险,在选择这款可以搭配保额更高。

线上保额足够高:网上投保最高可以购买100万保额,这款产品采用的是第二年保额翻倍的设计,30岁男性可以选择40万保额,从第二年及以后每年保额都翻倍为80万,而其他产品线上投保最高只能50万。

5、国华人寿华瑞终身重疾险VS至尊保

这两款都是国华人寿的保险,没有像上述几款可以选择保障到70岁、80岁,并且没有30年缴费,所以我觉得只适合那些想保障终身、且预算足够的朋友。

上述两款产品至尊保的价格更便宜一些,支付宝销售的国华华瑞重疾险在健康告知没有问询结节,有需要的朋友可以了解一下。

四、具体如何选择:

根据深蓝君实际了解的情况,越来越多的人会考虑购买消费型的重疾险,总结下来特别适合下面几类人:

1、预算不足的朋友

由于预算有限,花一样的钱购买储蓄型重疾险保额买不了太高,而消费型重疾险保费支出更低,一般储蓄型产品50%左右的预算,就能买到相同的保额。

买保险就是买保额,保额太低就算保终身也是没有意义的。

2、后续加保的朋友

有的朋友前几年已经购买了重疾险,但是保额不够高,可以选择消费型的重疾险再加保到60岁、70岁,也是很不错的选择。

3、擅长理财投资的朋友

因为消费型的重疾险主要就是花钱买保障,没有储蓄的因素,所以比较适合有更好的投资渠道的朋友。这些朋友可以把省下来的钱用来买房、提高自己、理财投资,相比把钱放在储蓄型产品里,可能有更多升值的空间。

深蓝君能做的就是尽可能把信息公开出来,具体如何选择,还是大家要结合自己的实际情况来定,买保险不能只买最便宜的,更不能只买最贵的,一定是适合自己才好。

希望今天的内容能够对你有帮助,也欢迎分享给有需要的朋友 :)

不卖保险,只解决问题。只推荐性价比最高的保险。

关注深蓝保公号(搜索:深蓝保),查看推荐精华。