我资这几天讲过了复利思路,分析了国债,接下来给各位资本家说说每进银行必遭推荐的

银行理财

什么人适合买银行理财?投资它的优缺点都有啥?为什么要选择银行自营的理财产品?又如何分辨是否是自营?看视频吧~

· 温馨提示 ·

没有Wi-Fi的同学可以移步下方看图文版

以下为图文版

首先,对迈出理财第一步的小白们,人生资本论建议买

银行自营且能保本的产品。

高风险产品没有收益保证,可能最后收益还没有低风险的高。

而保本产品几乎不会出现亏本的状况,毕竟,银行理财是银行担保的,有事情你直接找不会倒闭的银行啊。

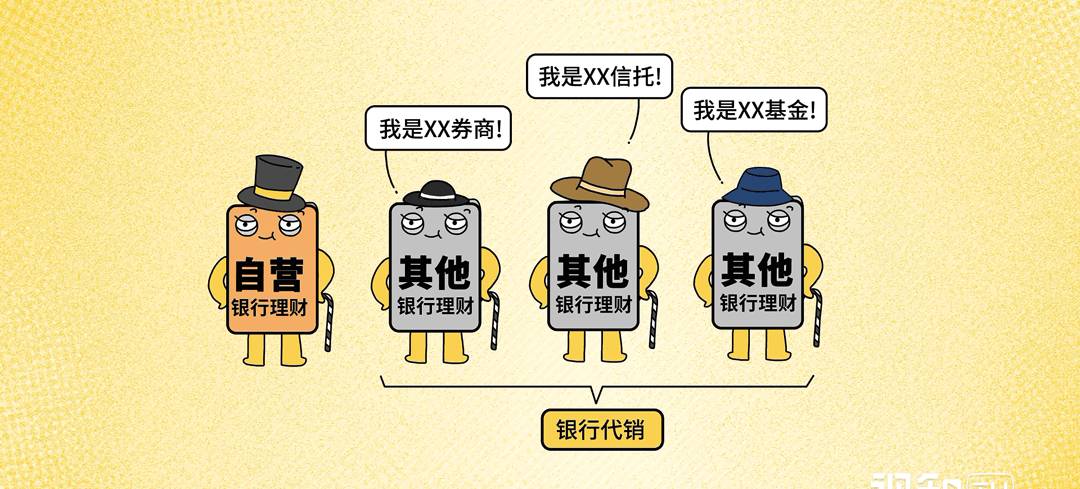

那啥叫银行自营的理财产品?

不是所有在银行卖的都是银行自营。银行有代销服务,可以销售某保险某信托某基金的产品,如果这些产品出了问题,银行是不会管你的。

那咋分辨产品到底是不是银行自营?

简单,不管销售把这款产品吹的多好,你只要看有没有C开头的14位产品登记编码就行。

是不是银行自营去中国理财网查一下就知道了,这个网站是全国银行业理财产品信息披露的官方门户网站。

如果你想知道任何理财信息或者想比较理财产品,这里都可以解决。

说了这么多,到底什么人适合买银行理财?

银行理财有5万的购买门槛,所以人生资本论建议有至少高于上述额度,且至少一个月不会有大笔支出的人购买。

在资金配比上,如果你是小白,大可都投到保本中;如果你有一定理财经验,就可以将一半左右的资金投到这里来规避其它产品的风险了。

参考资料:

• 中国银行业理财市场年度报告,银行业理财登记托管中心

• 跨越理财产品的购买陷阱,新浪财经

• 银行理财产品登记编码查询总共分几步? 中国理财网

合作咨询

邮件:business@ishizh.com

电话:010-53850121