微信公众号:d8lawyers

作者:梧桐大兄弟

一般而言,报告期内实际控制人不能发生变更,否则需要再等24个月或者36个月。但最近一连3个案件非常有趣,实际控制人离婚、实际控制人交通肇事还有实际控制人去世,但似乎都没涉及实际控制人变更事项,2家IPO过会,1家静待上会。

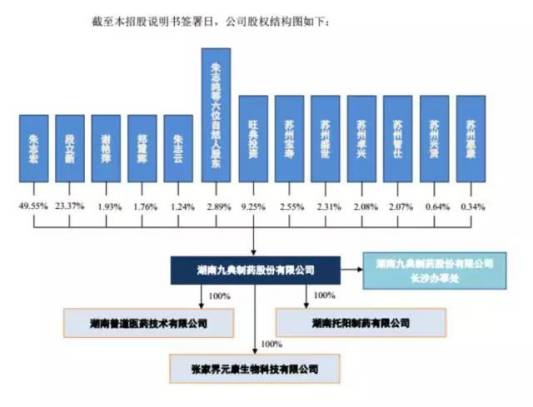

最近IPO过会的湖南九典制药股份有限公司,报告期内实际控制人就发生了离婚的情况,而且夫妻双方均在公司持有权益。

依据招股说明书披露,公司股权结构如下:

朱志宏先生为本公司的控股股东、实际控制人。截至本招股说明书签署日,朱志宏先生持有本公司股份4,360.50万股,占本公司总股本的49.55%。

朱志宏及段立新原系夫妻关系,已于2015年3月解除婚姻关系。

结果:IPO过会

IPO排队中的智业软件股份有限公司实际控制人及董事长,近期惹上了麻烦,涉嫌交通肇事罪。

据证监会反馈意见,招股说明书披露:2016年6月,公司控股股东、实际控制人梅国赠涉嫌交通肇事;2016年9月,梅国赠辞去公司董事长、总经理职务,选举董事梅选杰担任公司董事长,聘请陈坚担任公司总经理。

请发行人补充说明:相关部门对梅国赠涉嫌交通肇事的责任认定情况、处理结果,是否构成重大违法违规;梅国赠辞去公司董事长、总经理职务对发行人生产经营、公司治理结构的影响,是否构成董事、高级管理人员重大变化;上述情况是否构成本次发行上市的法律障碍。请保荐机构、发行人律师核查,说明核查过程并发表意见;请保荐机构、发行人律师结合核查及出具意见情况对是否勤勉尽责作专项说明。

依据招股说明书最新披露,具体情况如下:

(1)梅国赠辞去董事长、总经理的原因

2016年6月30日上午9时14分许,梅国赠在驾驶途中发生道路交通事故,造成车辆损坏及一名作业人员死亡。

2016年8月3日,厦门市公安局交通警察支队湖里大队作出“湖公交认字[2016]第 3502065201600099号”《道路交通事故认定书》,经认定:

① 当事人该名作业人员在道路上作业时未在距离作业地点来车方向安全距离处设置明显的安全警示标志,未注意避让来往车辆,其行为违反了《中华人民共和国道路交通安全法》第三十二条第二款“施工作业单位应当在经批准的路段和时间施工作业,并在距离作业地点来车方向安全距离处设置明显的安全警示标志,采取防护措施”及《福建省实施<中华人民共和国道路交通安全法>办法》第三十条第一款第(四)项“施工作业人员按照规定穿戴反光服饰,注意避让来往车辆”之规定,对发生本事故也起一定的作用。该作业人员负事故次要责任。

② 当事人梅国赠驾驶机动车未注意观察道路前方情况,临近来不及采取措施,其行为违反了《中华人民共和国道路交通安全法》第二十二条第一款之规定,对发生本事故起主要的作用。当事人梅国赠负事故主要责任。

2016年8月4日,厦门市公安局湖里分局签发“厦公湖取保字[2016]00302号”《取保候审决定书》,决定对其取保候审。2016年9月12日,厦门市公安局湖里分局以梅国赠涉嫌交通肇事罪向厦门市湖里区人民检察院移送审查起诉。因存在涉嫌交通肇事尚未有明确结论意见,所以梅国赠辞去董事长、总经理职务。

(2)重新选任梅国赠担任董事长、总经理的原因

2016年10月24日,厦门市湖里区人民检察院作出“湖检公诉刑不诉[2016]33号”《不起诉决定书》,依据《中华人民共和国刑事诉讼法》第一百七十三条第二款的规定,决定对梅国赠不起诉。

2016年10月25日,厦门市湖里区人民检察院作出“湖检公诉解保[2016]56号”《解除取保候审决定书》,根据《中华人民共和国刑事诉讼法》第七十七条的规定,决定解除对梅国赠的取保候审措施。

根据厦门市湖里区人民检察院立案侦查结束并形成明确的结论意见,梅国赠不存在犯罪行为,因此重新选举梅国赠担任公司董事长、总经理。 经核查,保荐机构及发行人律师认为:发行人控股股东梅国赠具备担任发行人董事和高级管理人员的资格,且梅国赠辞任及重新获任董事长、总经理,未对发行人的生产经营和公司治理结构产生不利影响,不构成发行人董事和高级管理人员的重大变化。

依据上述披露,我们猜测证监会下发反馈意见时,梅国赠交通肇事是否涉及刑事犯罪尚未有定论。此后,厦门市湖里区人民检察院作出“湖检公诉刑不诉[2016]33号”《不起诉决定书》,依据《中华人民共和国刑事诉讼法》第一百七十三条第二款的规定,决定对梅国赠不起诉。

2016年11月23日,智业软件召开2016年第四次临时股东大会,审议通过《关于公司董事变更的议案》,公司董事赵万棠变更为梅国赠;同日,智业软件召开第一届董事会第十五次会议,选举董事梅国赠担任公司董事长,聘请梅国赠担任公司总经理。

结果:IPO暂未上会

威海光威复合材料股份有限公司(以下简称光威复材、发行人、公司,股票代码300699),于2015年9月上报材料,招股说明书披露发行人控股股东为光威集团,实际控制人陈光威。2016年10月收到证监会反馈意见,反馈意见要求补充说明未将陈光威的儿子陈亮共同认定为发行人实际控制人的原因。2017年3月,反馈意见回复修改实际控制人的认定,将陈光威、陈亮认定为共同实际控制人。2017年4月原实际控制人陈光威先生去世,2017年6月披露的招股说明书将实际控制人改为陈亮先生、王言卿女士,王言卿是陈光威妻子、陈亮母亲。2017年7月发行人通过发审会审核,并成功上市。

据相关文件披露,2017年4月22日,发行人原实际控制人之一陈光威因病去世。陈光威生前持有光威集团67.59%股权、陈亮持有光威集团12.18%股权,二人合计持有光威集团79.77%股权,陈亮和陈光威系光威复材的实际控制人。根据《中华人民共和国婚姻法》的相关规定,陈光威生前持有的光威集团67.59%股权属于陈光威及其配偶王言卿共同所有的财产,故其中的一半为其配偶王言卿所有,另一半为陈光威的遗产(以下简称“股权遗产”)。

山东省威海市威海卫公证处(以下简称“威海卫公证处”)就继承股权事项于2017年5月25日出具的《公证书》([2017]威威海卫证民字第5103号),该公证书的主要内容如下:王言卿因继承被继承人陈光威的遗产,向威海卫公证处提出公证申请,并提供了相关证明材料,根据《中华人民共和国公证法》的规定,威海卫公证处对当事人提交的权利证明及相关证据材料进行了审查核实,并对当事人进行了询问,查明如下事实:

1、被继承人陈光威于2017年4月22日死亡;

2、被继承人陈光威的第一顺序法定继承人共有六人,父亲、母亲、继父、妻子、长子、次子,其中父母、继父均先于其死亡;

3、被继承人陈光威生前与王言卿共同拥有光威集团87,867,150元股权中法定份额的遗产;

4、当事人称被继承人陈光威生前无遗嘱,亦未与他人签订遗赠扶养协议。继承人对被继承人生前无遗嘱及无遗赠扶养协议无争议,截至公证书出具之日亦无他人向威海卫公证处提出异议;

5、陈亮、陈洞均以公证方式表示放弃继承被继承人陈光威的上述遗产,王言卿要求继承被继承人陈光威的上述遗产。

根据上述《公证书》公证内容,陈光威生前无遗嘱,亦未与他人签订遗赠扶养协议,陈光威的第一顺序法定继承人中父母、继父均先于其死亡,长子陈亮、次子陈洞均以公证方式表示自愿放弃对股权遗产的继承权,陈光威的股权遗产由其配偶王言卿一人继承。继承陈光威的股权遗产后,王言卿持有光威集团67.59%股权。

2017年5月25日,光威集团股东会增选王言卿为董事;2017年5月26日,光威集团就前述股东变更及增选董事事宜办理完毕工商变更登记手续。

实际控制人变动对发行人的影响

发行人控股股东光威集团的本次股东变更因继承引起,发行人的实际控制权未发生变更:

1、发行人控股股东未发生变更

光威集团本次股东变更因继承引起,且仅在光威集团层面进行,本次变更完成后,光威集团仍持有发行人50.08%股份,仍为发行人的控股股东,发行人控股股东未发生变更。

2、发行人董事会和高级管理人员未发生重大变化

除因陈光威去世发行人董事由九名变更为八名、陈亮接替陈光威担任发行人董事会提名委员会委员外,发行人的董事会未发生其他变化,发行人的高级管理人员未发生变化。

3、光威集团董事和高级管理人员未发生重大变化

除王言卿接替陈光威担任光威集团董事外,光威集团的董事会未发生其他变化,光威集团的高级管理人员未发生变化。

4、陈光威去世对发行人的持续经营和持续盈利能力无重大不利影响

发行人实际控制人之一陈亮自2006年5月起担任光威集团董事长、法定代表人,2013年3月起担任光威集团董事长、总经理、法定代表人。在发行人层面,在引入机构投资者前,复材有限未设董事会,陈亮为执行董事、法定代表人;2013年12月,复材有限股东会同意成立董事会,由陈亮等九名董事组成,陈亮为董事长、法定代表人;2014年10月,发行人创立大会选举陈亮等九人为董事。陈亮对光威集团及发行人的企业发展战略、经营管理等重大决策具有重要的影响力,陈亮、陈光威共同作为发行人实际控制人期间,在发行人历次董事会中均保持一致意见。陈亮作为实际控制人之一,可以保证发行人相关经营方针、决策的延续性。王言卿与陈亮为母子关系,系一致行动人,陈光威去世后,发行人的经营方针、决策、经营管理层的任免、组织机构运作及业务运营等方面均未发生重大变化,因此,陈光威去世对发行人的持续经营和持续盈利能力无重大不利影响。

5、发行人符合规定的关于主张多人共同拥有公司控制权的条件

结果:IPO上市

以上3个案例中,以第2、3案例最为特别。

第2个案例还涉及报告期内董事是否发生重大变化的问题。董事、高级管理人员是否发生重大变化,最核心关注公司的业绩是否发生重大变化,如果公司的经营、业绩发生重大变化,则非常危险。

第3个案例直接是最终实际控制人发生了“变动”,但鉴于属于家庭内部的变动,且公司业绩平稳发展,IPO顺利过会也是格外特别。