导读: 随着OPEC和俄罗斯达成了联合减产协议,油价迎来了再上新台阶。根据期货价格曲线,市场作为整体预期供应会逐渐收紧并转入供不应求,但是这个转变在2017年上半年已然无望。

随着OPEC和俄罗斯达成了联合减产协议,油价迎来了再上新台阶。根据期货价格曲线,很显然市场作为一个整体预期供应会逐渐收紧并最终转入供不应求的状态,但是这个转变在2017年上半年已然无望。

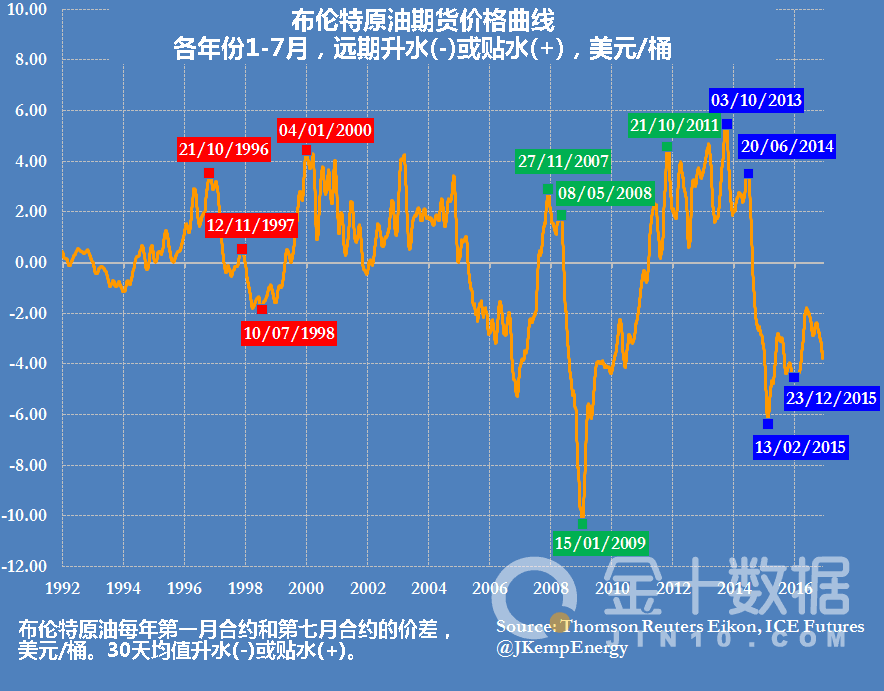

由于期货市场会同时交易多个交割月的期货合约,而不同交割月的期货价格差异反映了市场预期。如果市场作为一个整体预期供大于求、库存高企且还在上涨,期货价格一般来说会出现远期升水,这是最终销售前卖方融资与储油的成本在价格中的体现;反之,若供不应求、库存水平偏低且还在下降,期货价格就会出现贴水。

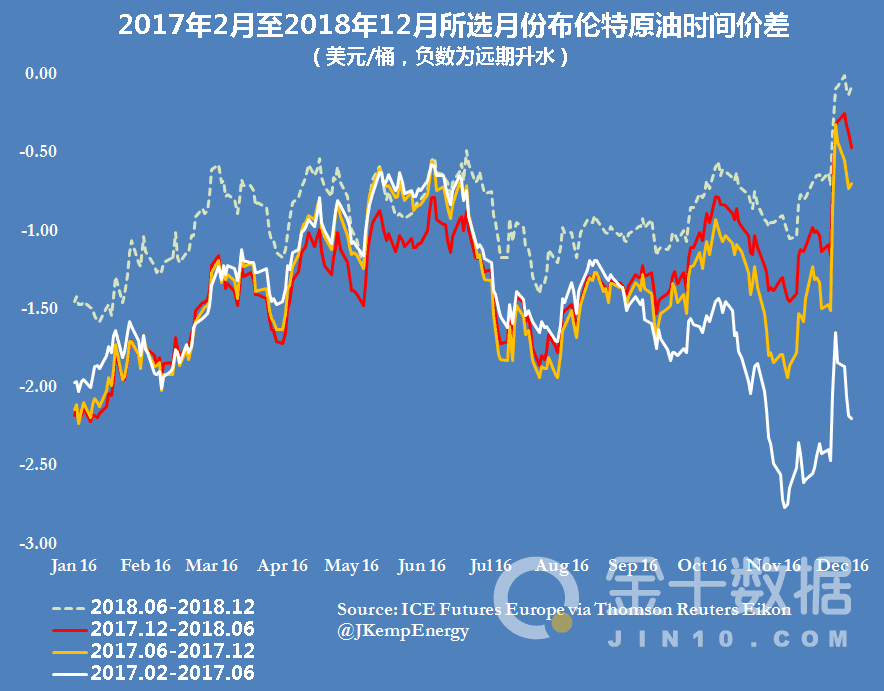

而OPEC自2017年1月起减产120万桶/日的协议,在上周引发了2017年全球原油供给将会减少和且库存水平会回落的预期,促使2017-2018年两年布伦特原油价格曲线大幅推高。不过最近几天,在市场情绪波动的驱动下,交割月为2017年上半年的期货回吐了大部分涨幅,而2017年下半年和2018年全年的期货价格却稳如泰山。

具体来看,2017年2月-6月的升水高达2.20美元/桶,不过2017年下半年的升水已经缩减至每桶不足0.80美元,而2018年上半年的升水是0.25美元、下半年甚至已经收缩到区区0.01美元。这意味着市场预期2017年上半年原油库存依然非常高,即油价存在压力;但预期供应收紧会在2017年下半年开始,并且贯穿2018年始终。

分析师认为,之所以涵盖OPEC减产区间的2017年上半年供应过剩压力依然比较大,是因为OPEC和俄罗斯在讨论减产的同时却一直在增产,这不仅维持了供应过剩的局面,还让库存水平进一步提高,这导致2017年开局不利。

过去20年,供求变化与原油期货价格结构紧密相关。比如,在诸如1997-1998、2008-2009和2014-2016年的供应过剩时间段,远期升水十分明显;而在1999-2000、2010-2011的供不应求时段,价格结构又变为大幅贴水。当然了,期货价格由市场对未来供求状况的预期驱动,因此是一个概率至上的猜测,并不是万无一失的预言,有的时候也会出错。比如,2016年上半年升水显著收缩了,但是市场再平衡并没有实现。此外,期货价格曲线的形状也可以因缺乏流动性和大规模地对冲而出现暂时性的扭曲。

尽管如此,期货价格曲线依然能为交易者提供关于市场作为一个整体对供求情况的预期,且成功率相当高,投资者需要参考这一信息安排自己的投资。

文|金十数据【微信ID: goldnews】